総合化学大手の昭和電工(4004)は、高配当株かつ指標面で割安です。

日立化成(4217)のTOBによる買収により、さらなる飛躍が期待できます。

石油化学(オレフィン・有機化学品)、化学品(ガス・薬品・化学品)、エレクトロニクス(ハードディスク、リチウムイオン電池材料)、無機(黒鉛電極、セラミックス)、アルミニウムなどの製造販売。無機化学・アルミニウムから有機化学まで手がける化学系素材メーカー。

主力の垂直磁気記録方式のハードディスク、黒鉛電極は世界トップを誇ります。

配当成長株として魅力を感じ、打診買いしてみました。

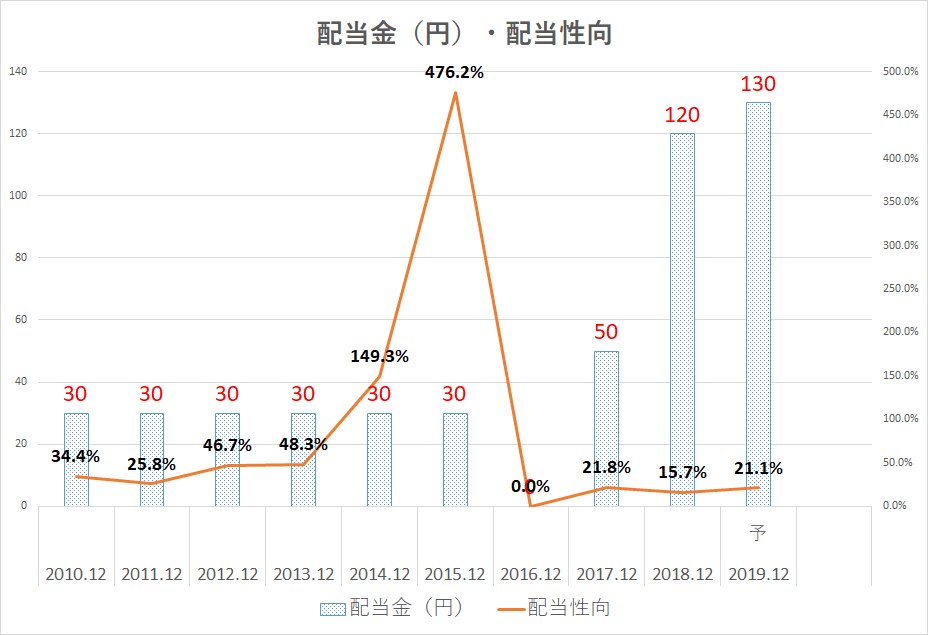

昭和電工の配当金推移

昭和電工の配当利回りは4.5%を超えていて、高配当株です(20年1月9日現在配当利回りは4.7%)。

過去の配当金推移を見てみると、16年12月期に一度無配に転落しています。

そのあと、復配したあと、増配を続けています。

4004 昭和電工 配当金

4%を超える高配当にもかかわらず、

配当性向はわずか21%

という低さです。

十分な増配余力を有していますね。

また、株主資本配当率(DOE)は、5.9%と低く、配当余力を十分持ち合わせています。

DOE(株主資本配当率)=配当総額÷純資産

- (配当総額÷当期利益)×(当期利益÷純資産)

配当性向×ROEで計算することができます。

配当の指標としては、単年度に稼いだ純利益に対する配当の割合を示す配当性向が一般的だ。

しかし、純利益は年度によって変動が大きく、配当性向だけを基準にすると配当金額が安定しなくなることもある。

一方、DOEの場合、ベースとなる株主資本は株主が出資した資本に、これまで蓄積した利益剰余金を加えたストックであり、比較的変動が少ない。

追記)2020年12月決算予想が出ました

19年12月期の連結経常利益は前の期比33.3%減の1192億円になり、従来予想の1420億円を下回りました。

20年12月期も前期比60.6%減の470億円に大きく落ち込む見通しです。

配当性向が100%を超え、減配リスクが高まっています。

非推奨銘柄にします。

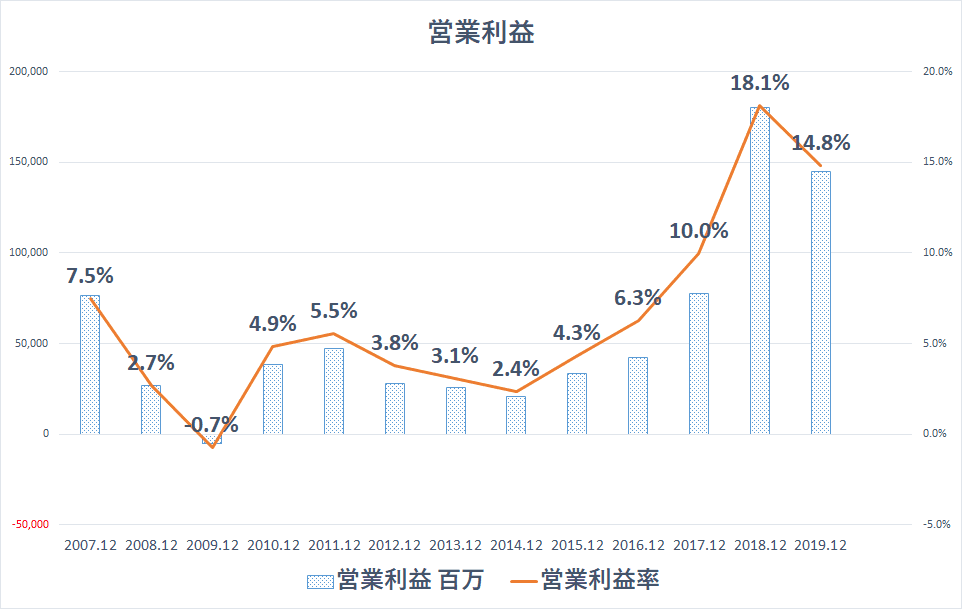

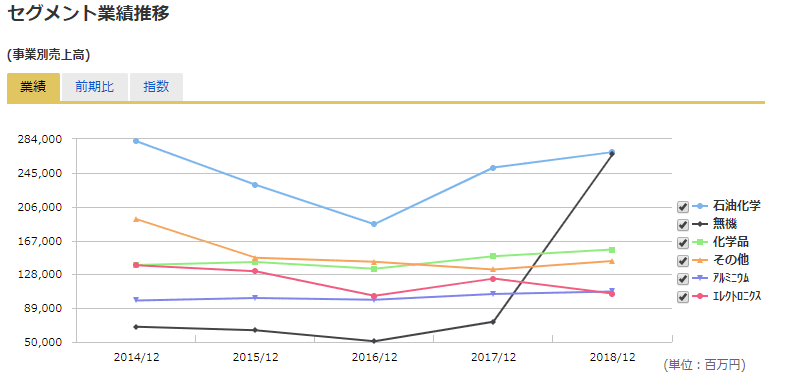

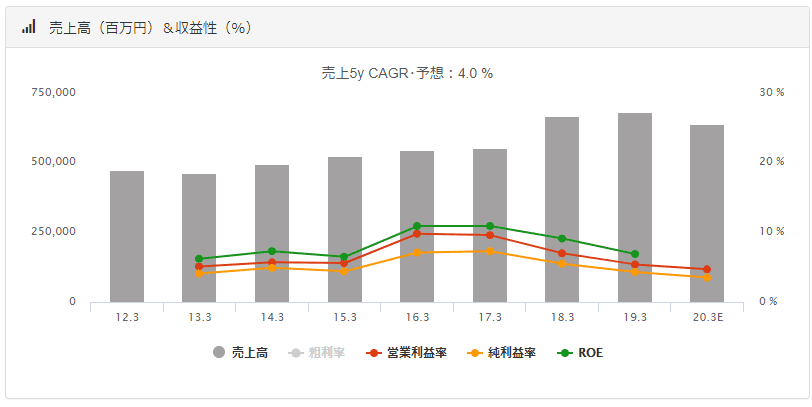

売上推移

昭和電工の売上推移です。

4004 昭和電工

売上高 バフェットコードより

2017年から急激に伸びていますね。

ROEも上昇しています。

営業利益の推移で見てみると、低収益企業だったのが、一気に高収益企業に代わりました。

2017年に独SGLカーボン社から黒鉛電極事業を買収し、黒鉛電極事業は世界トップシェアを誇ります。

4004 昭和電工 ナンバーワン

黒鉛電極は、鉄スクラップを溶解し鋼を生産する電気製鋼炉の電極として使用されている部材です。電気製鋼炉では大電流を投入し、アーク放電によってスクラップを溶解しています。炉内の溶鋼温度は1600℃、電極先端温度は3000℃にも達します。このような過酷な温度条件下で使用できる工業部材は現在黒鉛しかありません。

引用:昭和電工ホームページより

需給状況の変動も大きいようで、売り上げはやや下がってきていますが、高収益事業ですね。

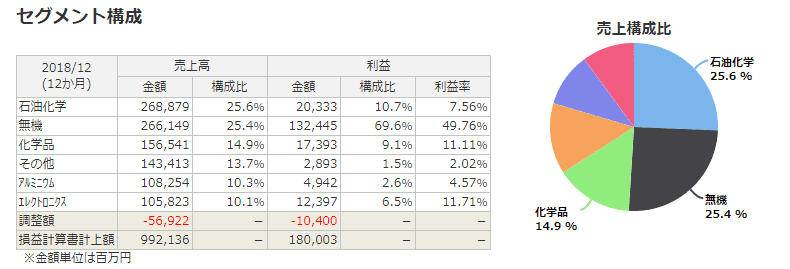

セグメント別売上・利益

セグメント別にみると、無機(無機セグメントでは、研磨材、研削材、耐火材などのセラミックス製品、電気製鋼炉用の黒鉛電極)の利益率が約50%と半端ない利益率です。

4004 昭和電工 セグメント マネックス証券より

ハードディスク、パワー半導体用SiCエピウェハ、超高輝度・高出力LEDなどの化合物半導体材料、高性能モーター用のレアアース磁石合金、リチウムイオン電池材料を提供しているエレクトロニクス分野も高収益。

データセンターなどの需要が大きくなっていますので、安定した収益が期待できる分野ですね。

4004 昭和電工 セグメント利益率 マネックス証券より

ちなみに、昭和電工の素材を使って、

- スマートフォン

- 貸与工発電

- アルミ缶などの飲料関連

- バイクヘルメット

- パソコンに搭載されるハードディスク

などが商品として私たち消費者の手元に来ています。

昭和電工なくしては、私たちの生活は成り立たないといっても過言でないくらい重要な素材を作っている会社ですね。

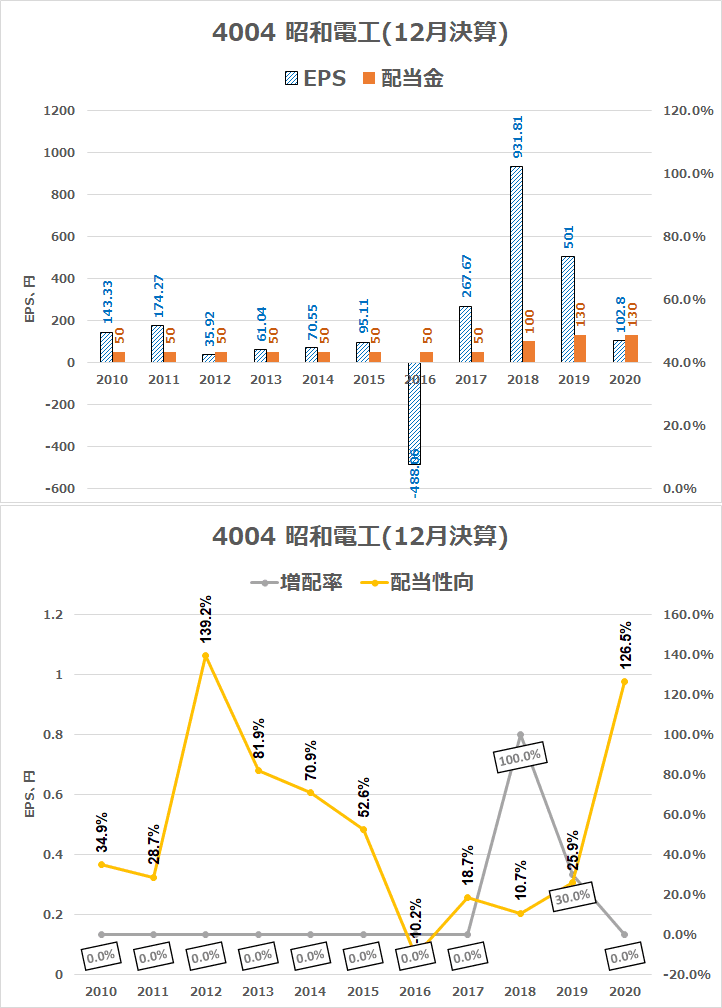

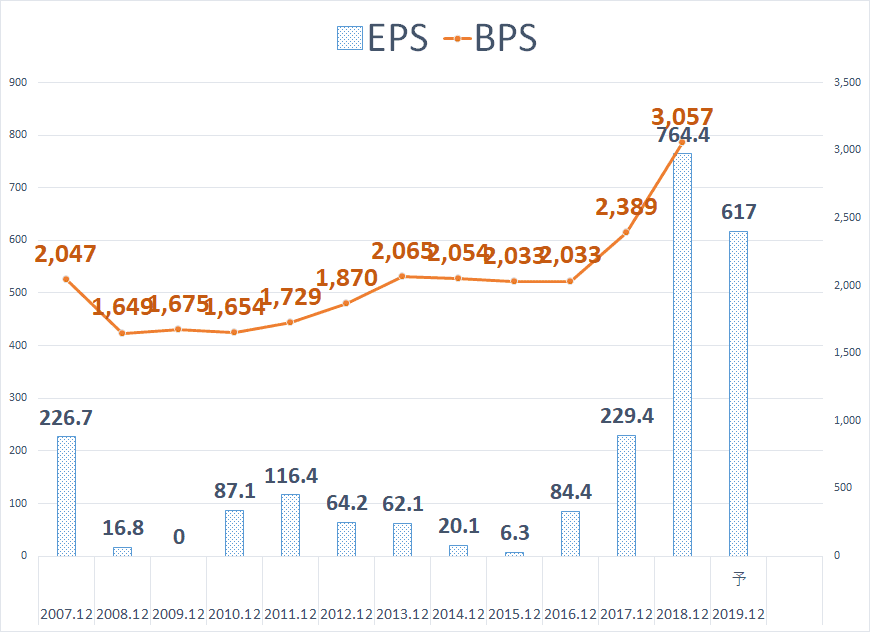

EPS、BPS推移

1株当たりの純資産(BPS)が伸びていると会社にきちんと資産が貯まっている証左ですので、非常に安心できます。

もちろん、1株当たり純利益(EPS)が伸びていることも重要ですね。

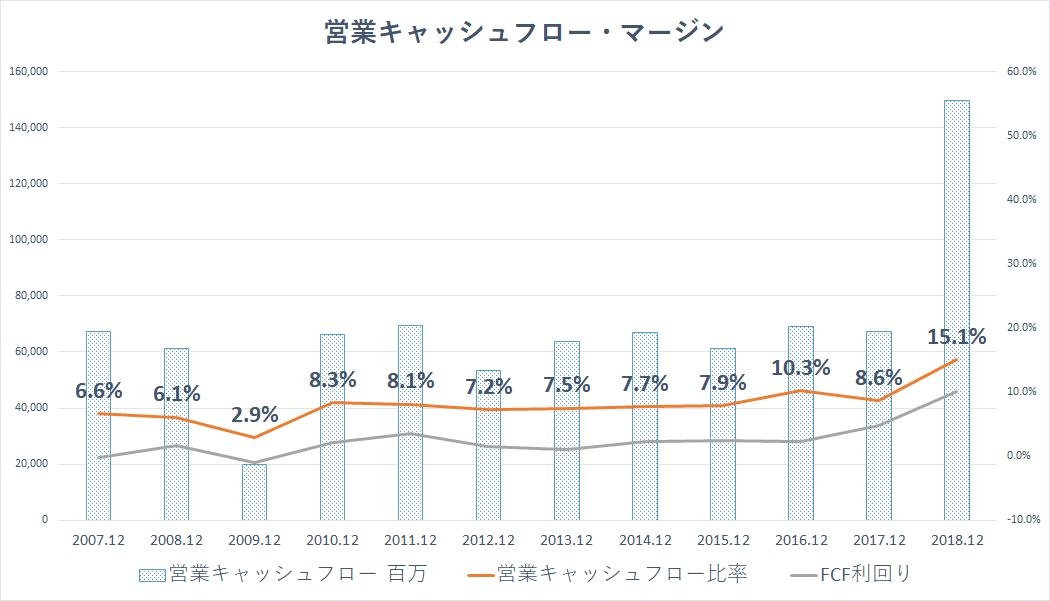

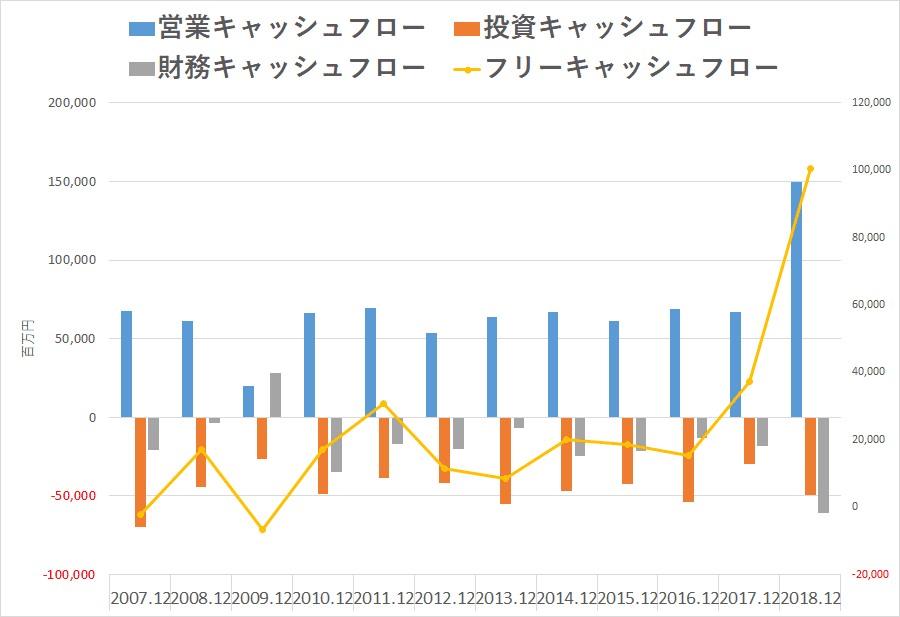

キャッシュフロー

利益は非常に良いことがわかりました。

では、現金の動きはどうでしょうか。

営業キャッシュフローを売上高で除した営業キャッシュフローマージンです。

非常に好調ですね。

安定したキャッシュ創出力があります。

フリーキャッシュフローも安定して創出していますので、文句ないですね。

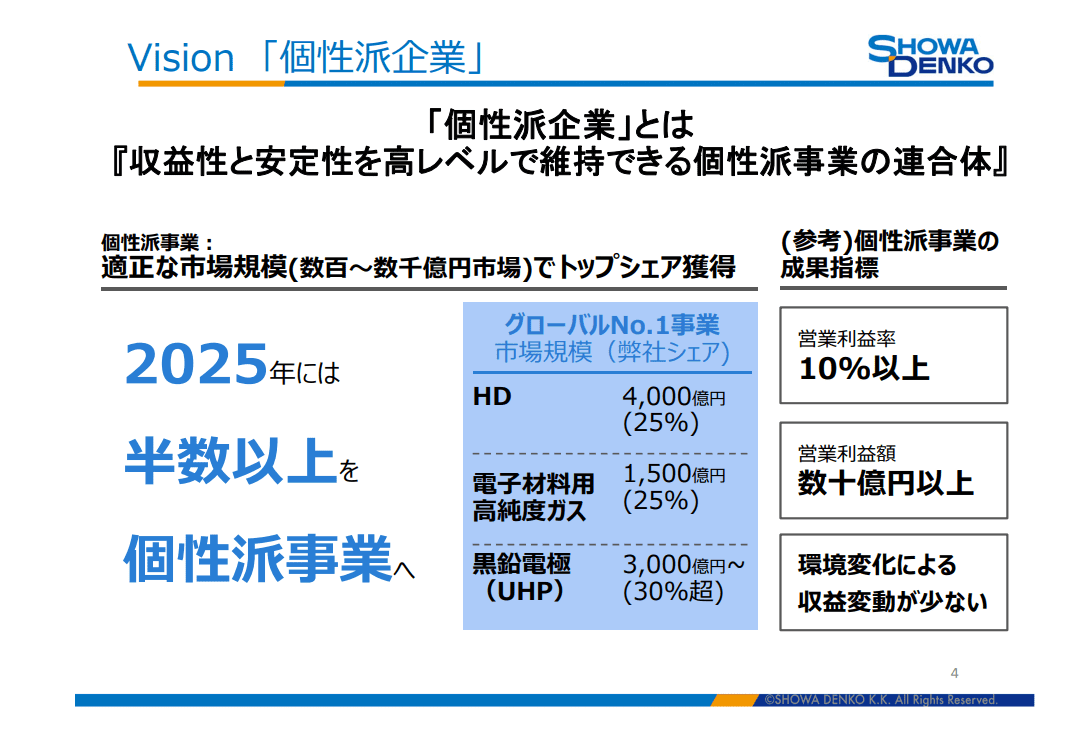

日立化成の買収でさらなる飛躍へ

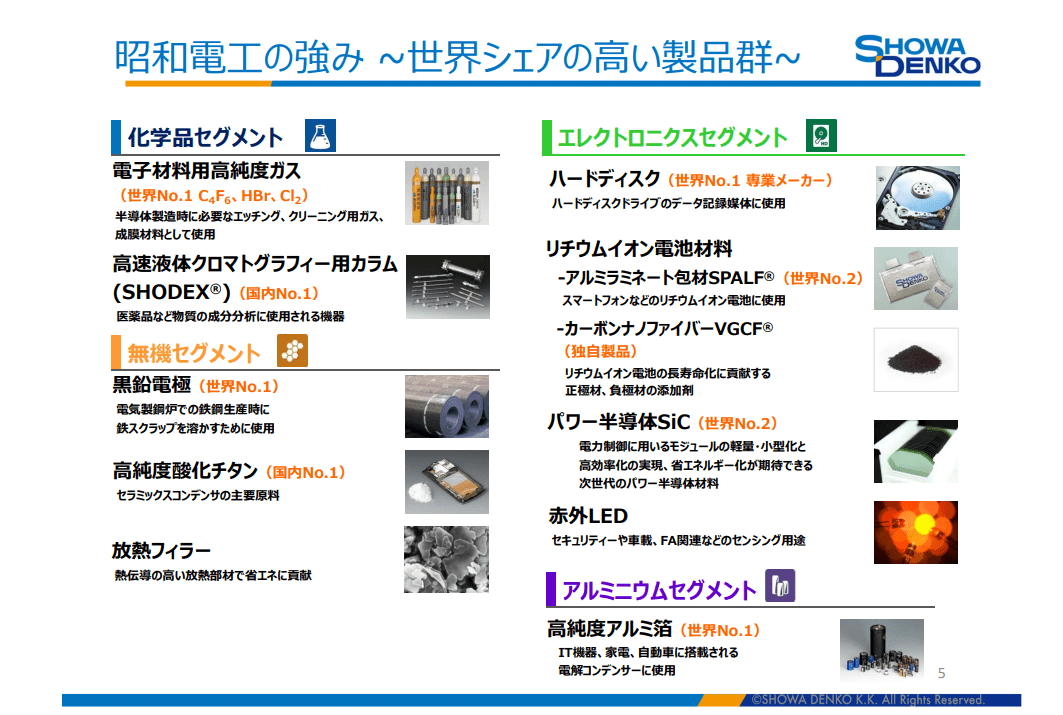

昭和電工は、HDや黒鉛電極などで世界トップシェアを獲得しています。

4004 昭和電工1 2025年度

こうした多くの世界ナンバーワンの商品を有するからこそ、先ほど見たように安定した現金創出力を有していますね。

4004 昭和電工2 シェア商品

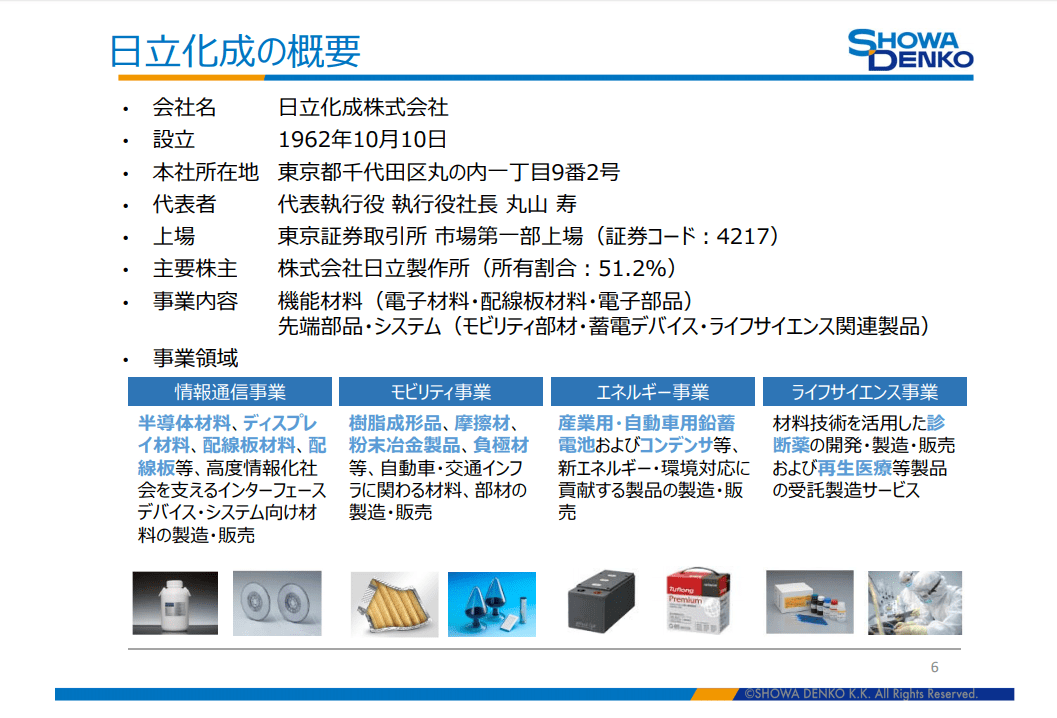

そんな昭和電工ですが、日立化成の買収をTOBによって実施することを発表しています。

日立化成の概要

日立は、グループ再編を進めており、グループ会社を手放しています。

その一つが日立化成。

情報通信事業として半導体材料やディスプレイ、自動車などにかかわる材料を展開しています。

4004 昭和電工3 日立化成の概要

財務面で見ると、日立化成は売上6800億円、純利益287億円となっています。

従業員数が非常に多いですね。

時価総額で見ると、日立化成9000億円、昭和電工4000億円と財務規模で勝る昭和電工ですが、時価総額の面では小が大を飲む買収と言えますね。

4004 昭和電工4 業績

昭和電工が約1兆円(9640億円)を投じて、買収するわけですから、昭和電工にとっては、まさに大決断という感じですね。

なお、今回普通株の発行はしないため、株式の希薄化懸念はありません。

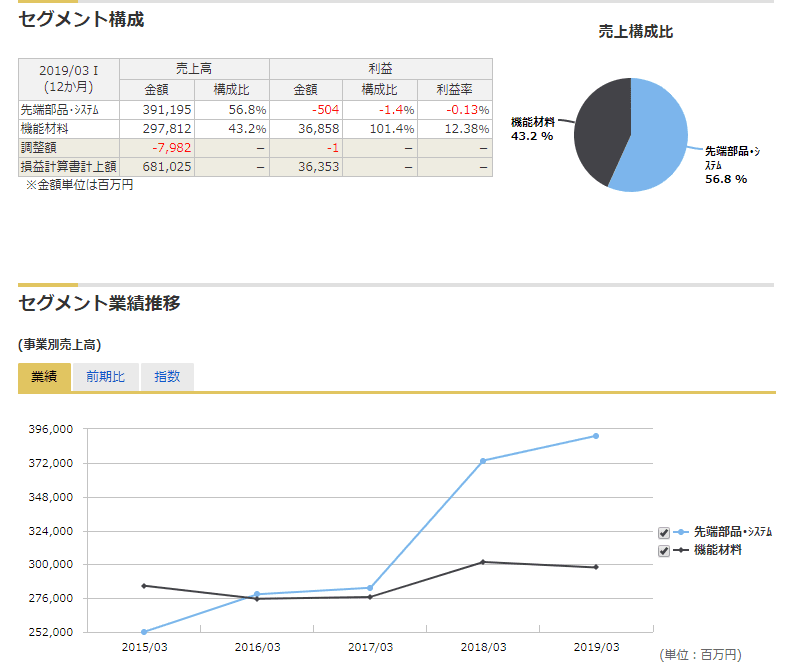

日立化成の業績推移

日立化成の業績推移です。

4217 日立化成 売上 バフェットコードより

セグメント別では、先端部品部門と機能材料部門があります。

利益面では、先端部品はやや赤字と売り上げの割には、利益が出ていないですね。

4217 日立化成 セグメント利益 マネックス証券より

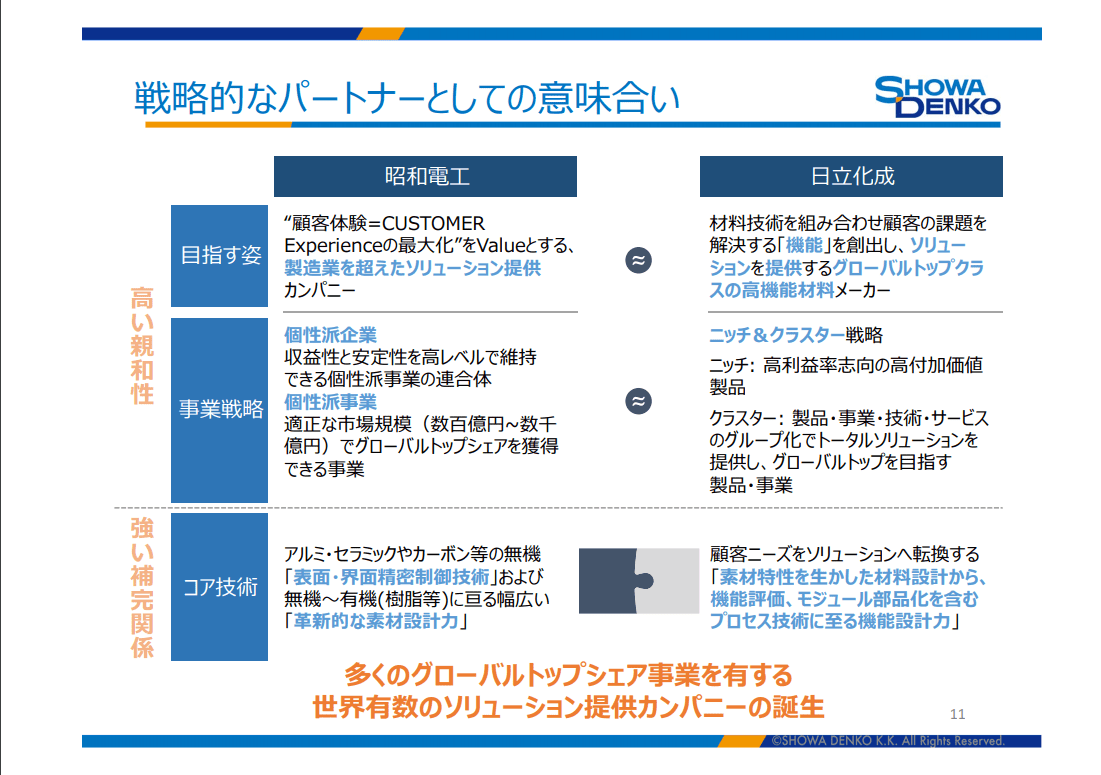

日立化成買収の意味合い

日立化成の高機能材料などが狙いでしょうか。

4004 昭和電工5 統合の意義

5G普及が今後加速していくことが予想されますが、半導体部門や自動車電動化など、日立化成の技術が活かされる分野です。

昭和電工が持っていない分野を見事に補完する形ですね。

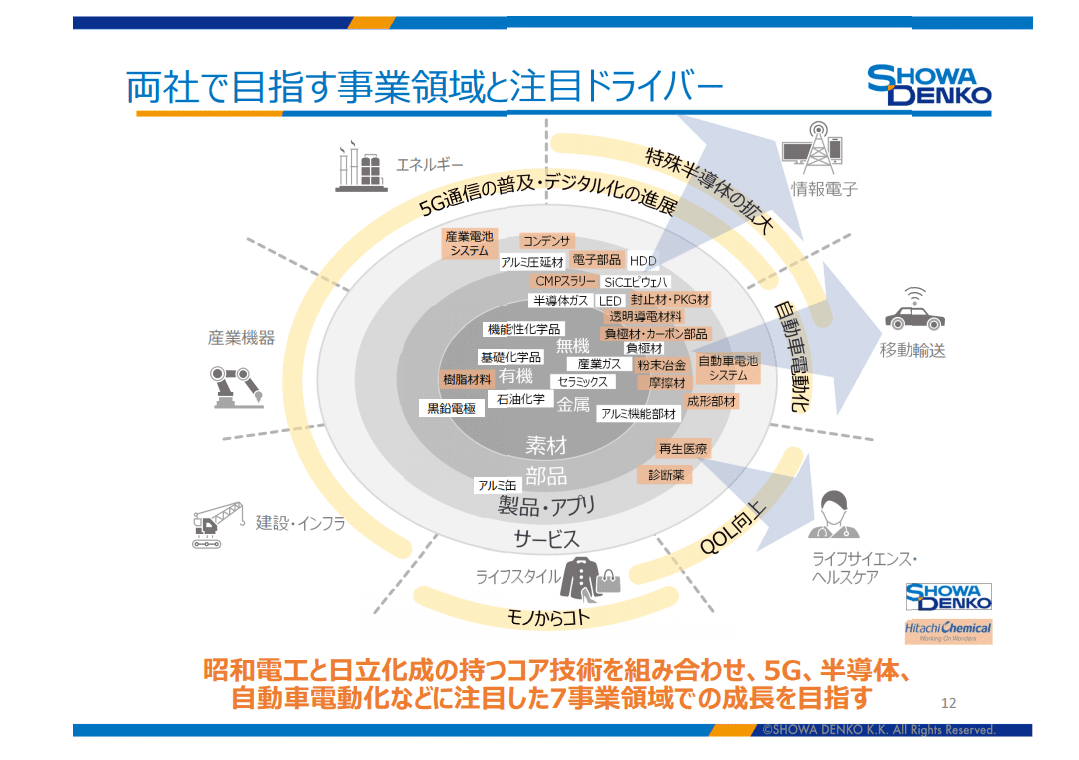

4004 昭和電工6 ポートフォリオ

5G関連銘柄をポートフォリオに入れておきたいという思いだったのですが、昭和電工を買うことでその目的を果たせます。

非常に今回の買収は、シナジー効果が高そうですね。

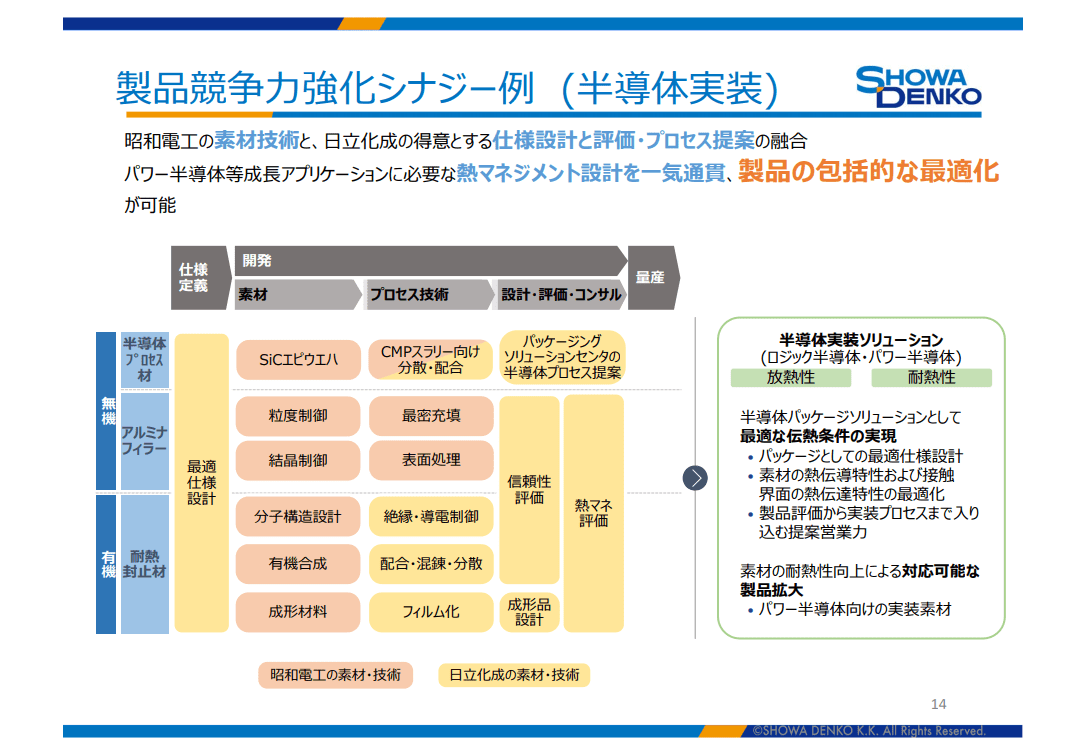

4004 昭和電工7 半導体

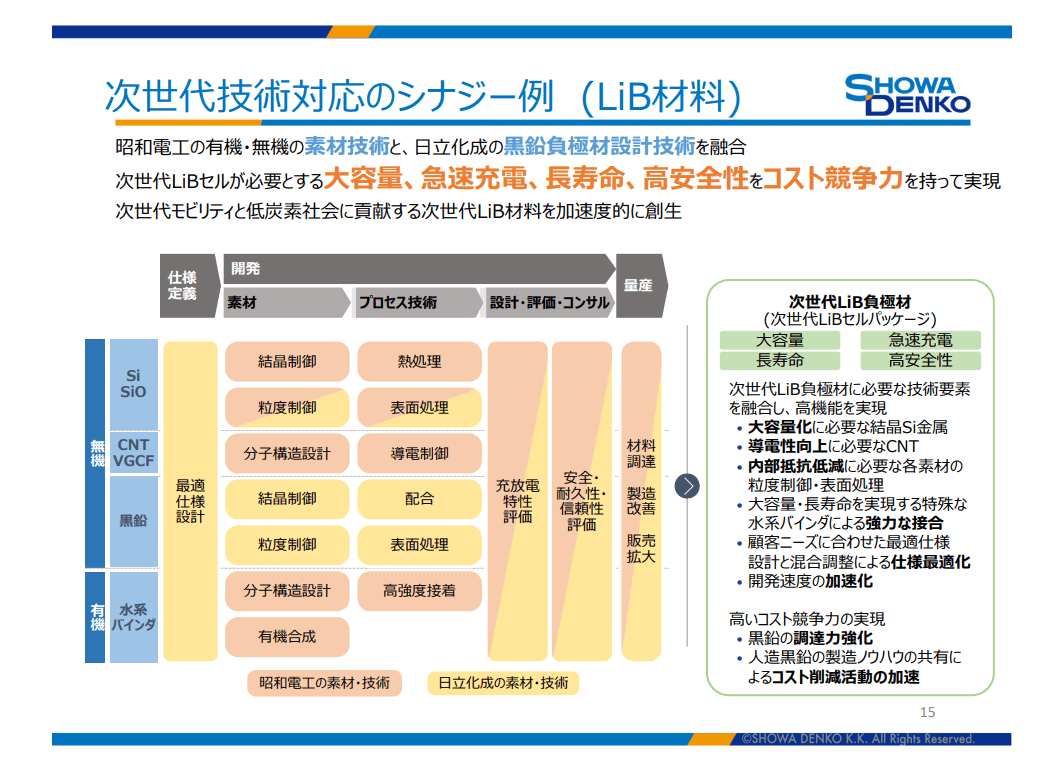

4004 昭和電工8 Lib材料

現状、昭和電工の財務面は安定していますが、総額約1兆円を投じて、日立化成を買収により財務悪化の懸念はありますね。

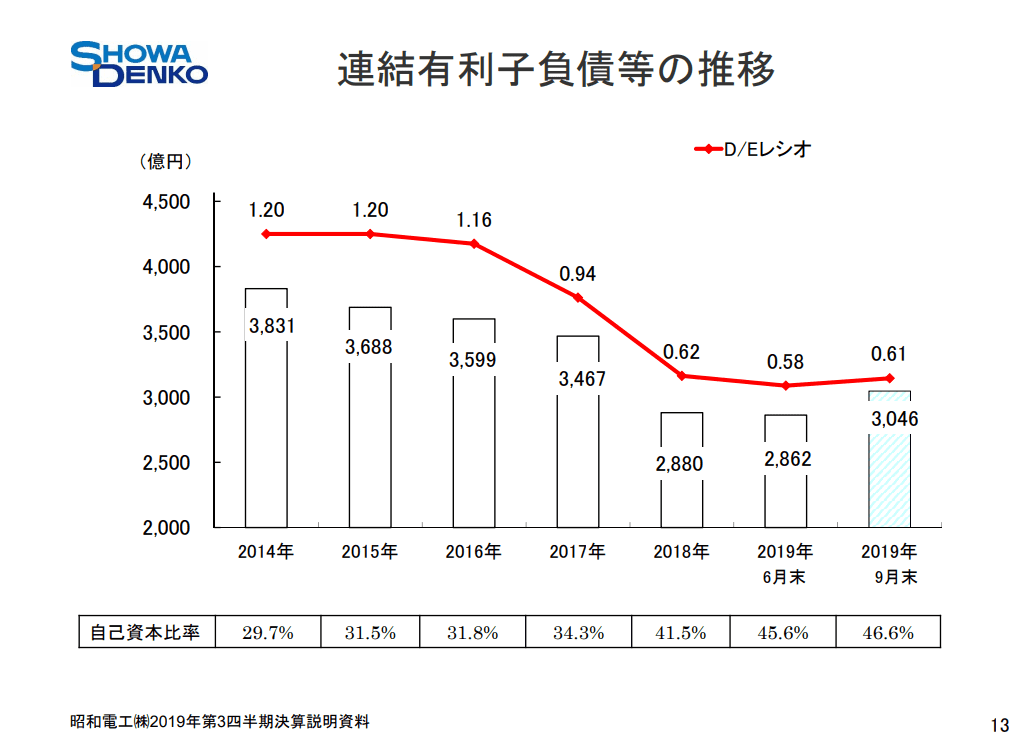

D/Eレシオは1倍程度をめざすとしています。

4004 昭和電工9 DEレシオ 2019年12月期第3四半期決算説明資料より

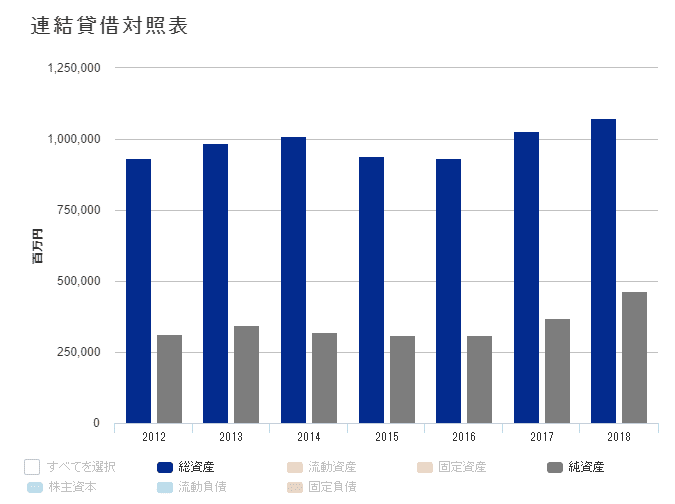

昭和電工の財務面

昭和電工は、自己資本比率41.5%と財務は健全です。

4004 BS 昭和電工HPより

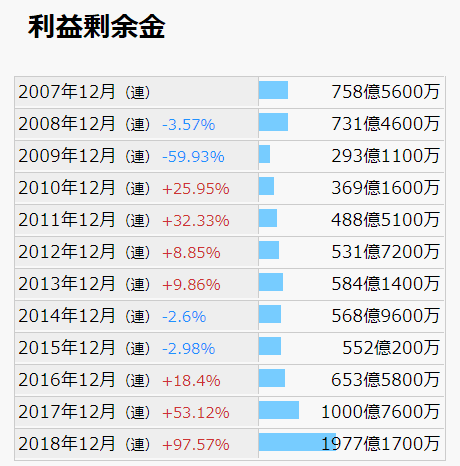

企業の体力ともいえる利益剰余金は順調に積み上げていますね。

4004 昭和電工 利益剰余金 IR BANK

昭和電工の株価、株価指標

昭和電工の株価推移です。

12月権利銘柄ですので、配当落ちしたところを拾ってみました。

イランの件で次の日に暴落しましたが・・・泣

4004 昭和電工 チャート かぶたんより

| 株価 | 2764 |

| PER | 4.48 |

| PBR | 0.81 |

| ミックス係数(PER×PBR) | 3.62 |

| 配当利回り | 4.7% |

| 1株配当 | 130 |

| DOE | 5.9% |

| 配当性向 | 21.1% |

| EPS | 617 |

| BPS | 3414.56 |

| ROE | 28.1% |

指標面では、ミックス係数(PER×PBR)3.62倍と非常に割安です。

また、配当性向21%と低く、配当利回りも高いため、非常に魅力的ですね。

昭和電工への投資

信越化学工業のように、素材メーカーで確固たる地位を築いている企業は非常に強いです。

昭和電工は、1908年に創業した伝統ある企業です。

日立化成の買収により、これから広がっていく5Gなど次世代の分野でも期待ができますね。

株価はやや弱い状況ですが、指標面では激安かつ高配当株として、魅力を感じます。

また、事業内容を見ても非常に安心して保有できる銘柄と思い、配当成長株として保有を続けようと考えています。

⇒19年12月決算も想像以上に悪く、配当性向が100%を超えてきましたので、非保有です。

以上、高配当株・昭和電工の紹介でした。

ではでは。

コメント