住宅ローンが低金利で推移しているので、マイホーム購入を考えている方も多いのではないでしょうか。

金利が低い分、お金を多く借りやすいですが、年収負担率に惑わされずに、資金シミュレーションをきちんと作って借りるのが吉ですね。

背伸びして借りた住宅ローンにいいことはありません。人生の足かせになるだけです。

背伸びしないで住宅ローンを利用すれば、メリットも多いのも事実です。

では、マイホームを買う人はどのくらいの年収なんでしょうか。

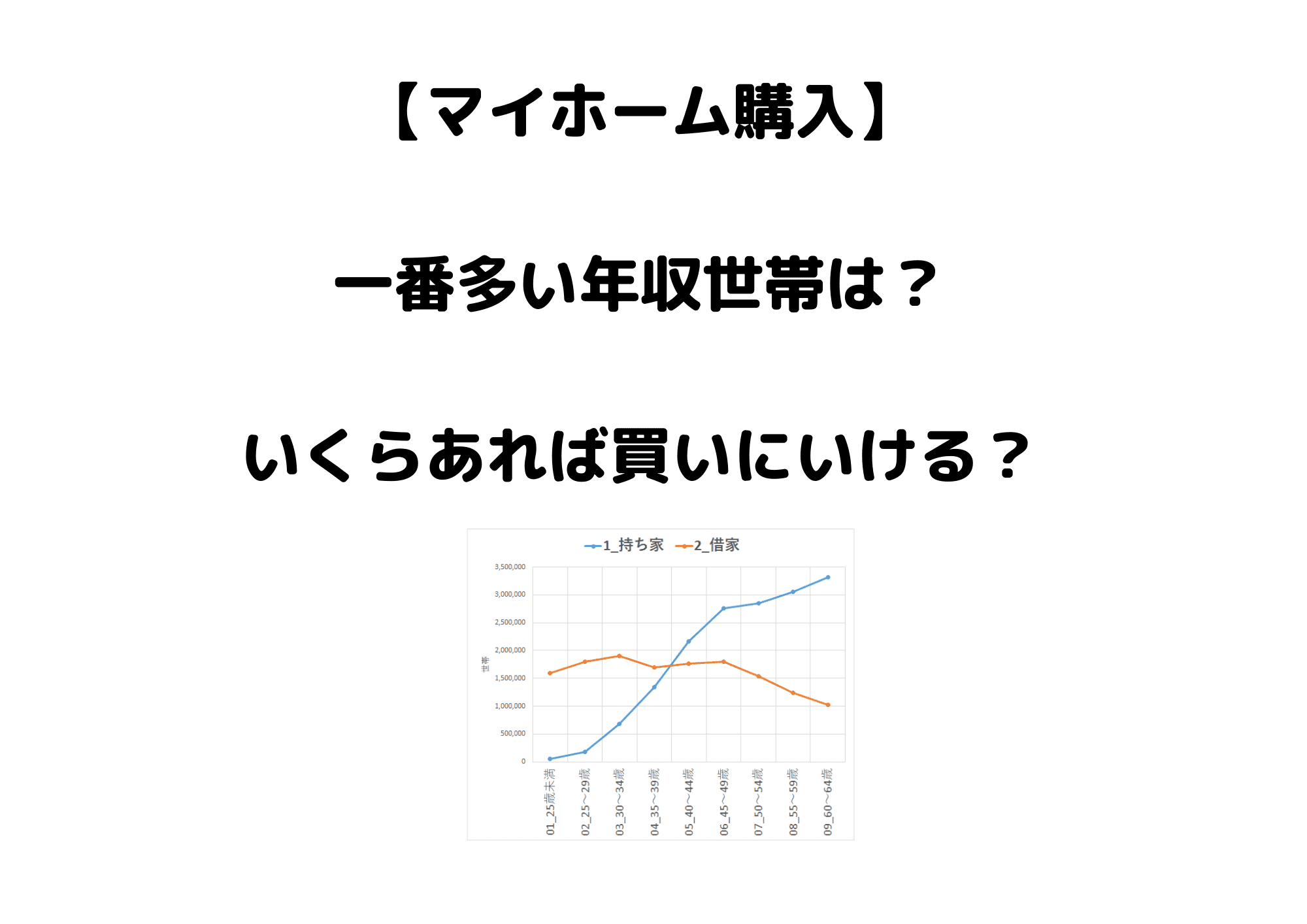

マイホームを購入する世帯が増えるのは40代

総務省が5年ごとに調査している「住宅土地統計調査」で調べてみました。

世帯数の推移で見てみると、賃貸を住んでいる世帯と持ち家を住んでいる世帯が逆転するのは、

40~44歳

ですね。

H30住宅土地統計調査 持ち家

ちょうど子どもが小学校に上がるときでしょうか。

我が家は30~34歳のときに購入しましたが、まだこのときは賃貸住まいの世帯のほうが多いんですね。

私の周りでは、どちらかというと持ち家を買っているほうが多かった。

年収の起点があるのか

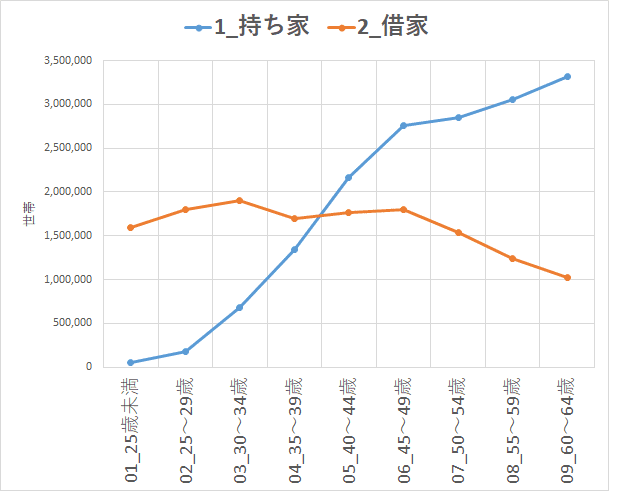

35歳~39歳から持ち家世帯が増えていきますが、年収はどのくらいの人が多いのでしょうか。

一番多いのは、

500~700万円

の年収世帯が多いですね。

H30 住宅土地統計調査 35~39歳

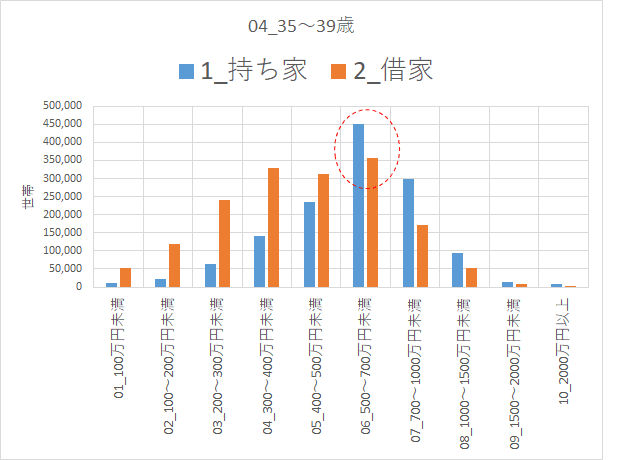

続いて、40~44歳も見ておきましょう。

やはり、一番多いのは、

500~700万円

の年収の世帯が多いですね。

H30 住宅土地統計調査 40~44歳

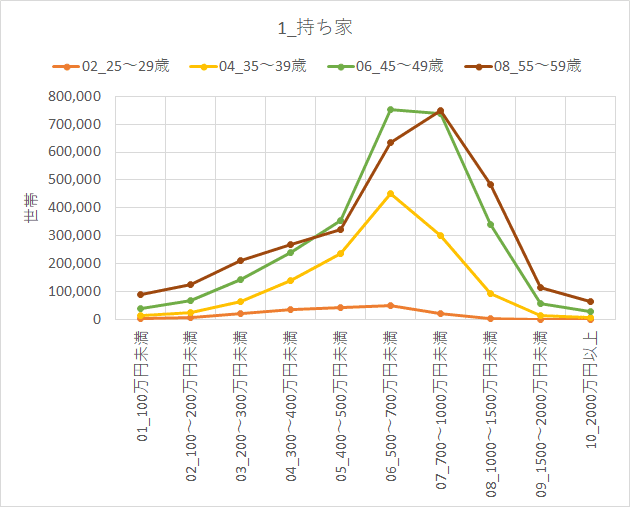

年収が高いほど持ち家派

20代~50代後半の年収ごとの持ち家世帯数を見てみると、年収500万円~1,000万円区分は、持ち家が多くなりますね。

H30住宅土地統計調査 年収

年収が高くなるほどに、持ち家世帯が増えていくわけですが、冒頭にも言ったように、住宅ローンの借り過ぎは、家計を滅ぼすだけです。

マイホームは買うべきか?

30歳を過ぎると、マイホームを考える人は増えているのが分かります。

住宅ローンを借りることを考えると、年齢が上がるほどに借りにくくなります。

私は、住宅ローンを借りてマイホームを購入していますが、20代のときは断然「賃貸派」でした。

ただ、いざ買った後のことを考えると、判断を先延ばしにしていたようにも思います。

マイホームのメリットは、

- 住居費が下がる

- 住むスペックが上がる

- 立地が良い物件だと便利

また、住宅ローンの完済後は、

住居費を大きく圧縮できる利点

があります。

老後に年金収入に頼るときに、家賃負担は重いものです。

次のような物件であれば、資産価値は落ちにくいものです。

- 駅近物件(徒歩5分以内)

- 駅が急行や特急など各駅停車だけではない

- 学校区が良い

- 3LDK以上(60㎡以上)

三井住友トラスト不動産が調査したものですが、中古マンションの価格は、おおむね20年位で下げ止まっています。

いつまでも下がり続けるわけではないんです。

出典:三井住友トラスト不動産

考えてみれば当然ですが、不動産としての資産価値は残るわけです。

十分な資産形成が可能であれば、賃貸も選択肢ですが、そうでなければ、マイホームは一種の防衛策となると考えています。

ただし、マイホームのデメリットは「住宅ローンに縛られる」こと。

借り過ぎたローンは、デメリットしかないのです。

30代になったらマイホームを真剣に考えよう

低金利が続いているので、変動金利で借りている人が増えているようです。

3メガバンクで住宅ローンを新規に借りた人のうち、固定型は足元で3割強にとどまる。全国でも固定型の比率は2018年度に30%と2年前から約20ポイント下がった。

令和2年1月9日日本経済新聞より

固定金利の代表格である、フラット35の金利は下げ続けています。

非常に魅力的な金利。

固定金利は、将来の金利上昇リスクがないので、資金計画を立てやすいのです。

フラット35では、独自に金利を下げる金融機関もあるのでさらに魅力ですね。

| フラット35S借入金利

※団信込み |

フラット35S

引き下げ期間(%) |

引き下げ終了後

(%) |

| ARUHIスーパーフラット6借入60%以下 ≫ ARUHI(アルヒ) | 0.87 | 1.12 |

| ARUHIスーパーフラット7 借入70%以下 ≫ ARUHI(アルヒ) | 0.92 | 1.17 |

| ARUHIスーパーフラット8 借入80%以下 ≫ ARUHI(アルヒ) | 0.97 | 1.22 |

| ARUHIスーパーフラット9 借入90%以下 ≫ ARUHI(アルヒ) | 1.02 | 1.27 |

| 住信SBIネット銀行 借入80%以下 ≫ 住信SBIネット銀行 |

0.92 | 1.17 |

| 住信SBIネット銀行 借入90%以下 ≫住信SBIネット銀行 |

0.98 | 1.23 |

30代になったら、マイホームの購入を一度は考えてみましょう。

マイホーム購入をしていくことで、お金の知識が非常に上がります。

知識は一生の財産であり、そのあとにも活きてきます。

私は頭ごなしに賃貸派のほうが正解という意識を持っていたことで、購入の検討が遅れました。

それはデメリットと感じていますので、早めに検討することで気付きを生んでくれるものです。

ではでは。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

関連記事

コメント