年末年始にマイホームのことを考えた方も多いのではないでしょうか。

家計にとって「住居費」は最も大きな支出ですので、

- マイホームがいいのか

- 賃貸がいいのか

は迷うところですね。

ただ、支出総額だけで考えることでもありません。

それは、シミュレーション条件によってどうにでも変わるからです。

平均的な年収500万円の場合、どのくらいの借入額が適正か、見ておきましょう。

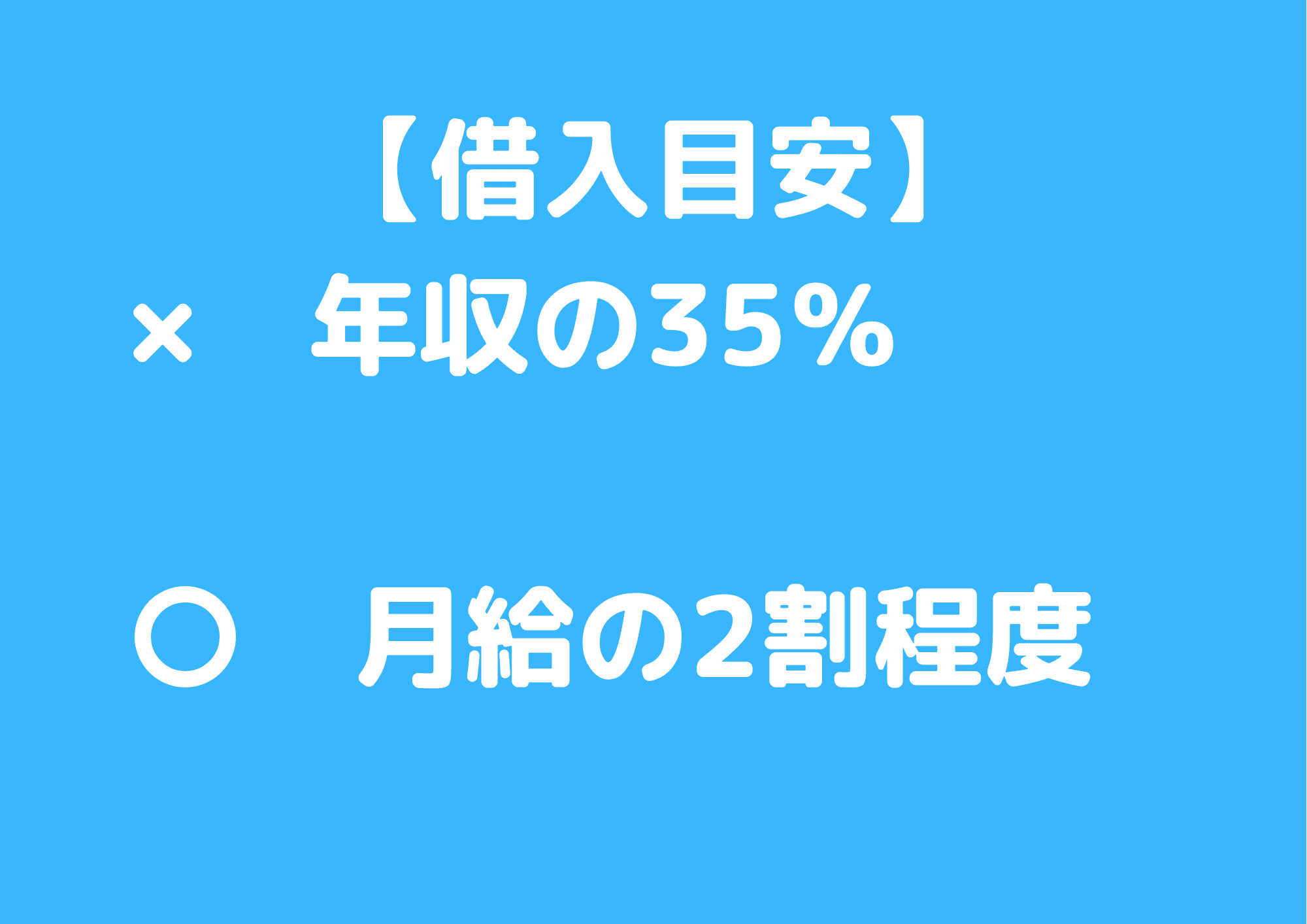

借入可能額35%だと破綻水準

住宅ローンを借りる際には、『年間返済額が年収の〇%か』という年収負担率が目安に出てきます。

ただ、年収基準で考えると、実際の手取りで考えた場合は非常に苦しいものになります。

決して、貸してくれる金融機関があったとしても、鵜呑みにしてはいけない考え方です。

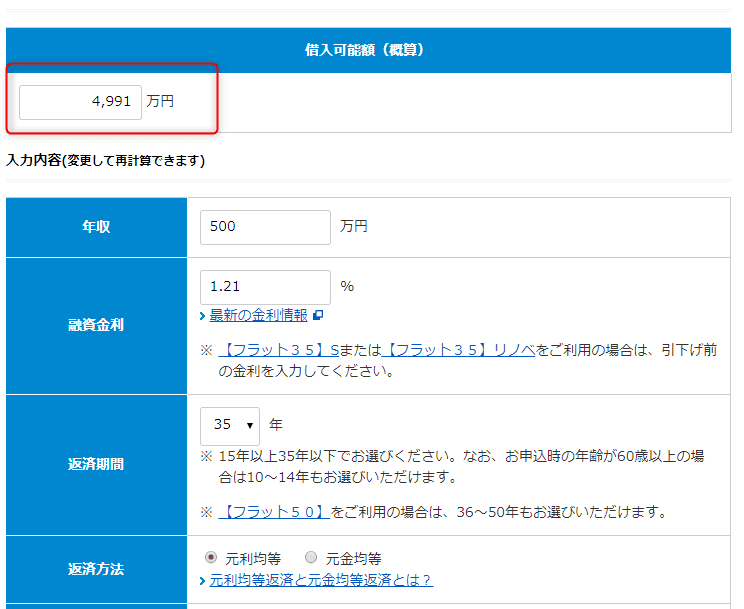

例えば、年収500万円で借入可能額を金利1.21%(フラット35)で考えた場合、

借入可能額 4,991万円

にもなります。

年収500万円 住宅ローン

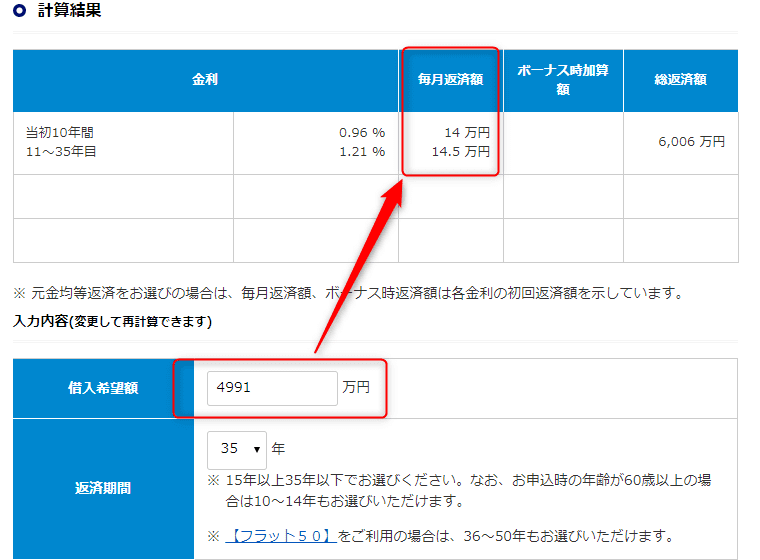

4991万円を借りると、毎月の返済額は14万円。

年収500万円 住宅ローン 月負担

これに加えて、管理費や修繕積立金、固定資産税などのランニングコストもかかってくるので、住宅ローンだけで考えるのは、非常に恐ろしいのです。

年収500万円だと、手取り月給は25万円ほど(ボーナス年4ヵ月で試算)ですので、そのうち14万円が住宅ローンで返済となれば、残り9万円で過ごす必要があるのです。

- 銀行が貸してくれるから

- 不動産事業者が大丈夫だと言っているから

といった具合で、住宅ローンを組んでしまうと99%破綻ものです。

住宅ローンを借りる私たちのその後の生活のことは考えてくれていません。

自分たちで、シミュレーションをすることが大切なのです。

シミュレーションは住宅ローンだけで考えるのは間違い

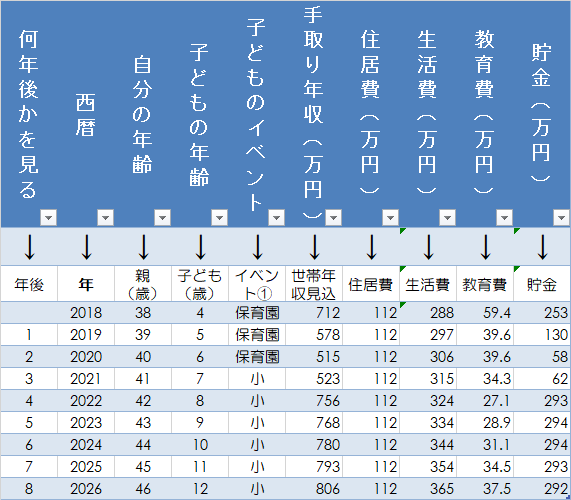

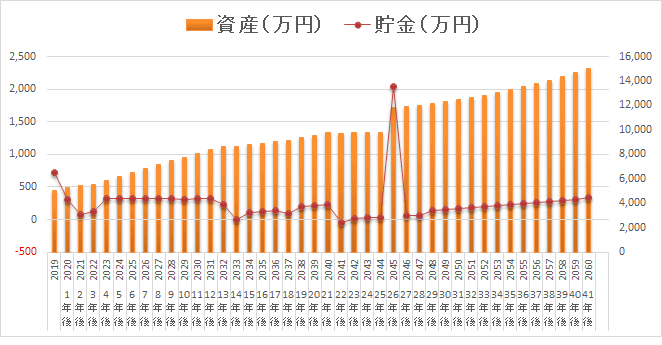

資金シミュレーションをするときは、『住宅ローン』の返済額だけですることが多いですが、これは間違いです。

私たちは、住宅ローンだけで生活をしているわけではありません。

人生のあらゆるライフイベントを考えながら、そのなかで『住宅ローンの負担が適正か』を考える必要があるのです。

住宅ローンのシミュレーションだけで適正だったとしても、ライフイベントなどを考えると適正でない場合もあるからです。

お金の可視化、つまり、マネープランを作ることが大切ですね。

例えば、自分や家族のイベントを踏まえて、そのときの年収、生活費、教育費などを考えて、住宅ローンを考えることが大切です。

Excelで簡単にできるので、「お金の可視化」をしておくと、こんなにお金借りたらやばいかも・・・、もう少し借りても大丈夫かもなど気付きを生んでくれます。

月給2割程度が適正水準

ボーナスは、景気悪化時に出ない・縮小される可能性もあるので、ボーナス払いはご法度です。

また、残業代を含めた年収も危ないですね。

働き方改革で、残業カットで住宅ローンが払えなくなった人がテレビで出ていました。

年収負担率で考えるのではなく、月給で考えるとより安全な借入可能額を知ることができます。

年収500万円 住宅ローン 毎月返済額

年収500万円、月給手取り25万円で見た場合、月給の2割で考えると住宅ローンの返済は月5万円くらいが目安です。

思ったより低かったのではないでしょうか。

ただ、これは、将来の昇給を一切考えていない場合のシミュレーションです。

お勤めの会社の昇給シミュレーションを踏まえたうえで、マネープランを作ることが大切ですね。

色々と手間ですが、きちんとシミュレーションをするのが大切ですね。

マイホームのメリット

マイホームのメリットは大きいと感じます。

我が家は、11年前に新築マンションを購入していますが、それまで賃貸派だったのを後悔しているくらいです。

- 住居費が下がる

- 住むスペックが上がる

- 立地が良い物件だと便利

特に、私の住む地域では、子育てしようと3LDKを借りる場合は、家賃が月15万~します。

一方、住宅ローンを利用すると、借入額にもよりますが、月々7万円(管理費・修繕積立金・固定資産税入れると10万円)ほどとなっています。

また、住宅ローンを完済できたあとは、住居費を大幅に圧縮することができますので、

老後の年金収入の際に住居費を圧縮できている

というのは、非常に安心感があります。

現役時代にもメリットがあり、それは老後の際にも違うメリットが出てくるのが、マイホームです。

マイホームのデメリット

一方、デメリットもあります。

- 管理費や修繕積立金、固定資産税がかかる(ただし、家賃にも大家が負担しているわけではなく借主が負担していますが)。

- 住宅ローンがネックになる場合がある(転職など)

- (賃貸と比較して)転居しづらい

特に住宅ローンに「縛られる」という点は、ネックになると考える人が多いですね。

住宅ローンを利用してマイホームは賢い戦略か

マイホームを買ったほうがいいかどうかは、人それぞれですので、一概の答えはありません。

ただ、私は若いうちに買ったほうが良いと考えています。

その理由は、

- 住宅ローンは若いうちにしか使えない

- 住宅ローンの完済した後は、住居費の圧縮できる

- 年金収入のときに、住居費を圧縮できる点は大きなメリット

- 現役時代もスペックの良い物件に住める

- マイホーム購入によりマネーリテラシーが向上する

また、立地の良い物件であれば、「貸す」「売る」など現金を生むこともできるのも、所有のメリットです。

ただし、先ほど見てきたように、借り過ぎた住宅ローンは破綻しかありません。

適正な住宅ローンの見極めこそが大事ですね。

年収500万円だと約1700万円くらいが妥当な金額。

昇給を加味すれば、もう少し借りられますが、4000万円とか5000万円をたとえ貸してくれても借りる金額ではありませんね。

一生涯、金利の上昇がないフラット35の金利も非常に低い水準です。

私が借りたときよりもさらに金利が下がっているので、非常にうらやましい水準ですね。

変動金利を借りる人が大半ですが、金利の低いフラット35にも目を向けてみましょう。

ARUHI(アルヒ) はフラット35取り扱いナンバーワンであり、独自の金利優遇もあります。また、ソニー銀行などの変動金利も取り扱っているので、チェックしておきたい金融機関ですね。

コメント