数年前に新築マンションを購入しましたが、子どもが大きくなるに連れて戸建てへの思いが強くなっています。

一方で、戸建てを買うとなるとかなりの高額になるため、なかなか資金繰りを考えると厳しいのが現状ですよね。

この記事では、

- 住宅ローンをどのくらい借りられるか

- 返済シミュレーション

- 資金繰りの重要性

を中心にまとめたいと思います。

もし戸建てを買うのであれば

我が家の周辺の分譲戸建ての相場を見てみると、おおよそ5,500万円~6,500万円となっていました。

高いですね。

ちょっと場所を外すと4,000万円台が出てくるといったところ。

さらに場所を外すと、2,000万円台~3,000万円台も出てきますが・・・。

5,000万円を超えるような物件は、年収700~800万円程度の我が家からすると、手が届かない水準です。

今のマンションの利便性と同程度は無理でも、ある程度便利なところに住まないと、老後が不便となりますからね。

とはいえ、一度シミュレーションをしてみますね。

我が家のマンション価値を考えてみると、築6年で、

- 資産価値 4,600~5,000万円

- 含み益 約500~1,000万円程度

- 住宅ローン残債 2,000万円

となっています。

いまもし売れると、買い値より相当高く売れるので、6年間の住居費は実質的にはゼロという感じですね。

売れない立地ではないので、流動性が高い地域を狙ったのは良かったかなと思います。

毎週のように物件チェックはしていますが、いま住んでいる地域はほぼ売り物件が出ない・・・。

5,000万円の物件を買うとすれば

仮に5,000万円の物件を買うとすれば、マンション売却によって手にした資金を踏まえると、

頭金に出せるのは2,500万円といったところでしょうか。

戸建て購入→マンションの売却だと頭金こんなに出せないですが。。。

さすがにアラフォーで35年のローンは無謀ですので、25年借入で考えてみます。

住信SBIネット銀行 住宅ローンの詳細はこちら- 借入金額 2,500万円

- 金利 0.44%(変動金利)

- 借入期間 25年

この条件でシミュレーションをすると、毎月の返済額は8.8万円です。

今の住宅ローンは固定で7.1万円~7.8万円+管理費・修繕積立金+2万円なので、実質的にはあまり変わらないですね(戸建ての場合は自分で修繕費を積み立てる必要がありますので、今より住居費は上がる)。

物件の価値は年々下がるのが世の常ですので、今のマンションも値下がり(売却金額が下がる)ことも想定しなくてはなりませんね。

シミュレーションから考えると、

今の収入が続くのかどうかという点もありますので、やはり厳しめに考えるのが良さそうです。

2年ほど前はまだあまり戸建てへの熱がなかったのですが、好立地で5,000万円くらいの物件があったので、さっさと買っておけばよかったなぁと今さらながらに思います。

住宅ローンの後悔で多いのは資金繰り

私も住宅ローンを借りていますが、後悔はしておらず、

と思ってるくらいです。

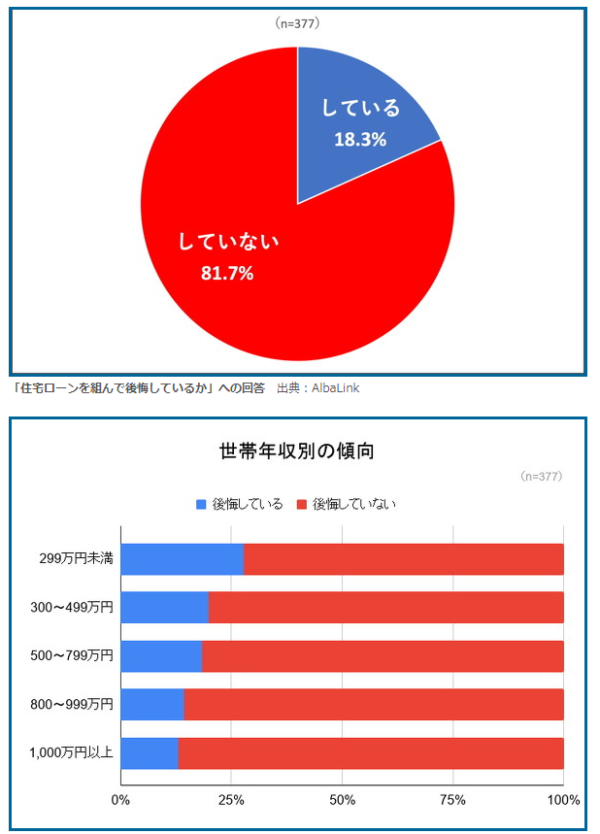

AlbaLinkが実施したアンケート調査「住宅ローンついての意識調査」によると、住宅ローンを借りて後悔している人は2割弱。

多くの人が後悔していないですね。

AlbaLink「住宅ローンついての意識調査」を2021年2月9日~16日

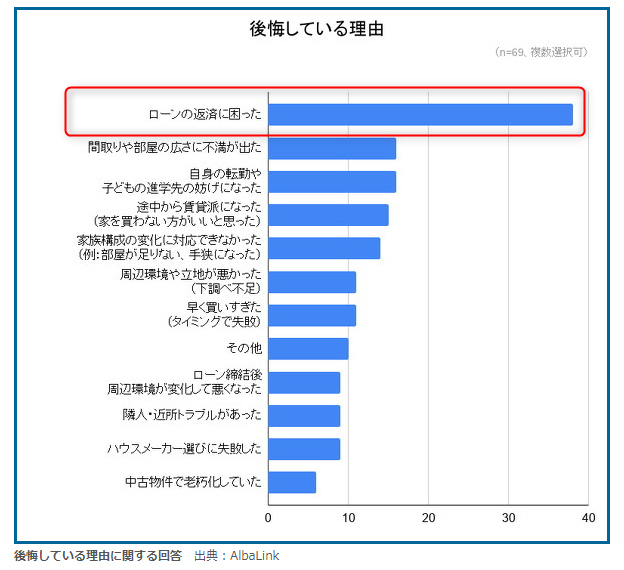

後悔している理由で最も多いのは、「ローンの返済に困った」となっています。

AlbaLink「住宅ローンついての意識調査」を2021年2月9日~16日

資金繰りが苦しくなると、生活のどこかで相当我慢しなければなりません。

固定費は最初が肝心なので、一度上がってしまうと見直しが難しい側面があります。

住宅ローンは、借入可能額が大きく出てしまうのですが、実際に返せる金額と借りられる金額は違うことは大事ですね。

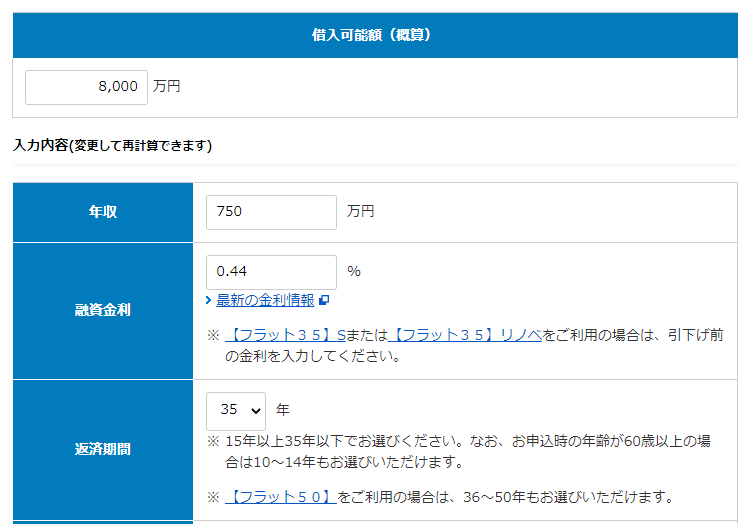

実際、住宅金融支援機構のシミュレーションサイトを使ってみると、8,000万円も借りられるって出ました。

・・・・ローン地獄決定ですやん。

ほかでもシミュレーションしてみると、約5,800万円と出ました。

まだこのあたりが妥当でしょうが、年収750万円で毎月返済額が15万もあると生活できないですけどね。

いかに住宅ローンの借入可能額があてにならないかが分かってもらえたかと思います。

マンションから戸建てに買い替えるべきか

ここ2年ほどは悩んでいることです。

マンション売却価格が高いうちに・・・とも思いますが、

戸建てが必要なのは子どもが家にいるあと10年~18年程度と思うと、もったいない気もしますし、人生を左右する10年のためと思うと買っておくべきとも思います。

幸か不幸か、例え、分譲戸建てを買ったたとしても、希望する場所であれば、それなりの値段で売却も可能な地域なので、またマンションに戻るという選択肢も生み出すことができます。

好立地のマイホームは、売却価格が良いので、買い替えしやすい、というのが大きなメリットですね。

住宅ローンを借りるなら、住信SBIネット銀行 ネット専用住宅ローンが良いと考えていますが、住宅ローンは団信メリットもあるので、家族ができると早いうちに買うという選択肢は良いように思います。

家を買うときは、

- 返済額で無理をしないこと

- 返せる金額と借りられる金額はイコールではない

- リセールバリューの高い物件を買えば選択肢が増える(実質住居費ゼロも可能)

戸建てブームですが、住宅ローンのこの低金利を活かすのはメリットが大きいと感じます。

引き続き、戸建て物件を探していこうと思います!

どのくらい借りられるかは、まずは仮審査を受ける必要があるので、受けておくのも大事ですね。

すぐに結果が出たのが住信SBIネット銀行 ネット専用住宅ローンでしたよ。

コメント