コロナ禍の影響で、「住宅ローンを払えない」「自宅を売却せざるを得なくなった」などのニュースが流れると、「賃貸のほうが良い」という意見も出てきます。

私は賃貸派でしたが、住宅ローンを利用してマンションを購入しました。

賃貸でも住宅ローンを活用したマイホーム購入でも、どちらも正解だと思います。

住居費というのは、家計のなかでもっとも大きな支出ですので、若いうちから考えておくことがベターだと思っています。

住居費を考えるポイントをまとめてみました。

住居費を考えるポイント

住居費を考えるポイントでは、よく住宅情報誌の「マイホームと賃貸ではどちらが総額でお金がかかるか?」とシミュレーションがあります。

あれは正直全くあてになりません。

なぜなら、シミュレーションの条件次第で大きく変わるからです。

住居費を考えるポイントは2つの視点が大事です。

- 総額でいくらかかるのか

- その時点での負担はどうか

総額だけだと、時点時点での負担の視点が欠けるのでよくありません。

例えば、賃貸のほうがマイホーム購入より総額が安いから「賃貸」という結論を出した場合、

収入が細る老後に賃貸の家賃を払い続けることができるか?

という視点が抜けてしまいます。

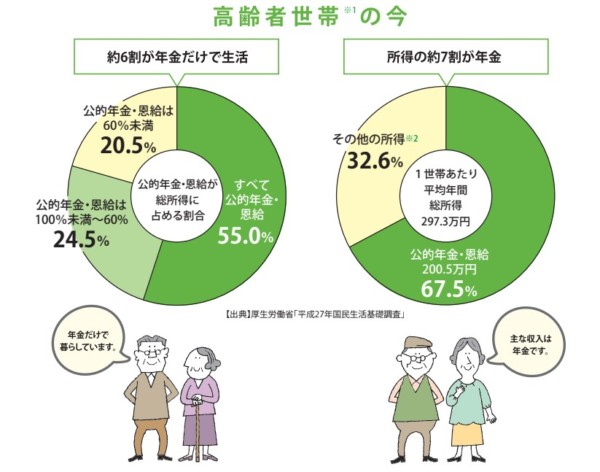

高齢者所得の7割が年金のみで暮らしています。

出典:厚生労働省「知っておきたい年金のはなし

2017年8月1日」

給料40万円で家賃10万円であれば、相応の負担だと思いますが、老後に20万円の収入になって家賃10万円であれば相当苦しい生活であることは容易に想像できます。

「もっと安い家賃の住居費に移ればいい」わけですが、「高齢者に貸してくれるか」「生活の最も基本である住居スペックの大幅ダウンに抵抗はないか」という別の問題が出てきます。

貸してくれた物件が、今までより駅より遠く、生活しにくい場所であればどう思いますか?

筋力が落ちる老後でそうしたことはデメリット以外にないと私なら思います。

マイホームのメリット

背伸びをしすぎた住宅ローンを借りることは、最も愚かな行為であることは言うまでもありません。

一方、住宅ローンを活用することで、賃貸よりスペックの良い物件に住むことも可能です。

マイホームのメリットをひとつあげるとすれば、

- マイホームのメリットは現金化できる資産を持つということ

です。

買値より高く売れる安く売れるは別として、売れる物件であれば、現金化できるメリットは大きいと考えます。

一方で、現金化できない物件、つまり売り手がつかないような物件であれば、メリットはデメリットに変わってしまいます。

「マイホームの価値>住宅ローン」の状態が続いていれば、実施的には住居費ゼロの状態であり、住宅ローンの返済が進むにつれて家計の純資産が増加することを意味します。

圧倒的にマイホームのほうが有利な状態ですね。

マイホームのデメリット

これは、賃貸に比較すると転居しづらい点です。

「住宅ローン>マイホームの売却価格」の状態になっていればなおさらですが、

賃貸の場合は、

- 新しい転居先を見つける

- 引っ越す

だけでいいですが、マイホームの場合は、

- 新しい転居先を見つける

- マイホームを売却する

- 引っ越す

とステップが1つ多いことに加えて、売却に際して売買手数料が高い点(転居先の購入手数料も必要)が挙げられます。

売買手数料は物件価格にもよりますが、3000万円の物件だと100万近くかかってきます(現金で必要)。

ずっと賃貸、ずっとマイホームも考えが偏っている

賃貸だからずっと賃貸、マイホーム買ったらずっとマイホームというのも考えが狭くなっているように思います。

若いうちには住宅ローンを活用してマイホームを購入し、売却して現金を作って相応の賃貸に住むという選択肢だってあります。

また、賃貸で住居負担を抑えながら、老後に一括でマイホームを購入するというのも選択肢。

私は住宅ローンは使えるなら使えるほうが良いと考えていますが、いろんな選択肢があるので、「一方通行で決める」必要はないと思います。

マイホームは早く購入するほうが良い

これは、私が思う経験からくる反省です。

マイホームはできるだけ早く購入するほうが良いと考えています。

私は34で住宅ローンを活用してマイホームを購入しています。

10年経てば44ですが、もし売却して次の物件も住宅ローンを組むのであれば35年ローンは相当厳しいです。

繰上げ返済がない場合、完済年齢は79歳です。

細る老後収入で絶対に返さなければならない返済を負担していくのは容易ではありません。

一方、例えば、25歳で購入して10年後に売却してもまだ35歳です。

35年ローンを組んでも完済年齢70歳ですが、繰上げ返済で60歳代で完済は可能でしょう。

そして、

- 物件によっては25歳から35歳の住居費を実質ゼロにできる

- 「マイホームを買う」「売る」という経験を若いうちにできる

というメリット付です。

子どもが大きくなれば引っ越ししにくくもなりますので、やはり買うならできるだけ早いほうが良いと考えます(最初は10年後に売るつもりで、小さな物件でも良いと思う)。

マイホームのメリットの一つに、「現金化できる資産を持てる」ことでもありますので、売却することで買値より高く売れれば住居費実質ゼロも可能ですね。

全員に当てはまるものではもちろんありませんが、住宅ローン減税という制度もありますので、早いうちに経験しておくメリットは大きいと考えます(いやなら賃貸に戻ればいいわけです)。

以上、私のマイホーム感でした。

ではでは。

コメント