電力需要がひっ迫していますね。

記録的な寒波、LNG在庫が少なくなっているなどが要因のようです。

電力の小売事業で飛ぶ鳥を落とす勢いであったホープの株価が暴落しています。

私は電力小売り会社では、グリムスを保有していますがあっという間に含み益が小さくなっていきました。同社の株価も暴落しています。一時は150%以上上げていましたが、結局50%足らずで売却する判断をしました。

ホープはこれまで、10円/1KWHくらいで電力を仕入れて、売却価格24円/1KWHで自治体に売っているビジネスですので、大きく儲けていました。

電力小売りは自前で発電施設を持つ必要がないこと、ホープの売電先は自治体であるためとりっぱぐれがないことなどが評価されてきたと思います。

ところが、今回の電力需要のひっ迫でとんでもないことになっていますね。

この記事で分かること

- 電力小売事業を展開するホープを分析してみた

- 電力小売事業は、結構複雑

調べてみると、結構複雑。

なので、私の理解不足の点もあるかと思います。

あと、ホープ社に対する投資判断を「良い」「悪い」とも言ってません。

あくまで、私の見解なので、参考程度に。

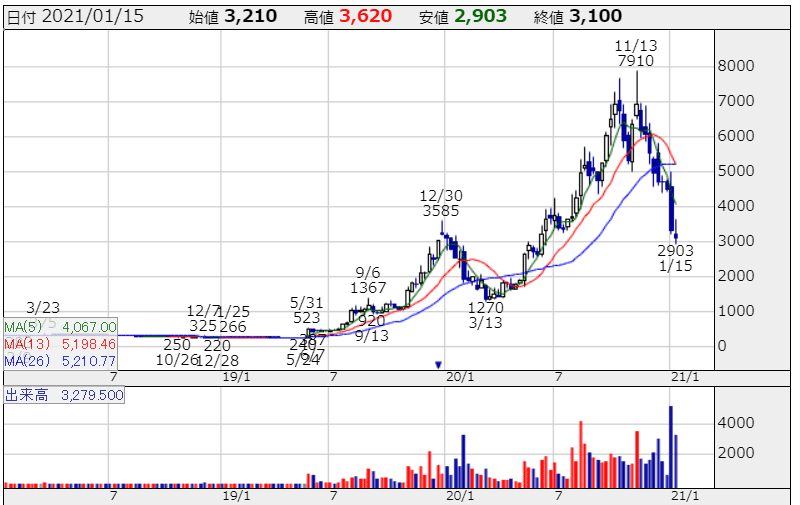

10倍以上に高騰し電力卸価格!ホープ株は暴落

自治体に電力を販売しているホープの株価は大暴落しています。

のちほど説明しますが、ホープはほぼ電力小売り一本足打法ですので、業績への影響が懸念されています(12月中旬に上方修正したあとくらいから電力需要がひっ迫し始めたため、上方修正も厳しいかと)。

6195 ホープ 週足チャート

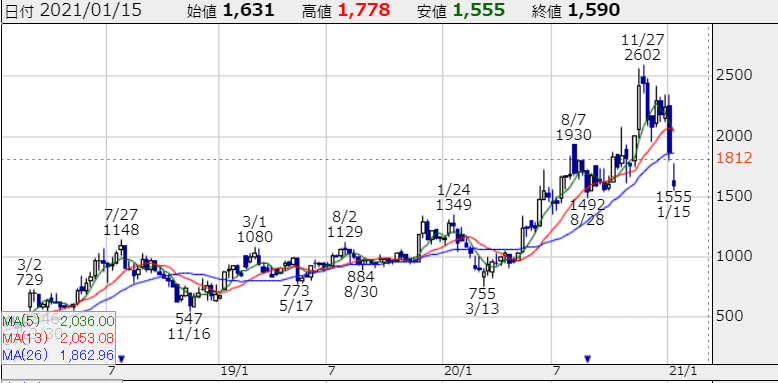

私が保有していたグリムスも大きく下げています。

グリムスは、売上・利益ともに全社の約50%を電力小売りですので、非常に大きな影響を受けているはず。

3150 グリムス 週足チャート

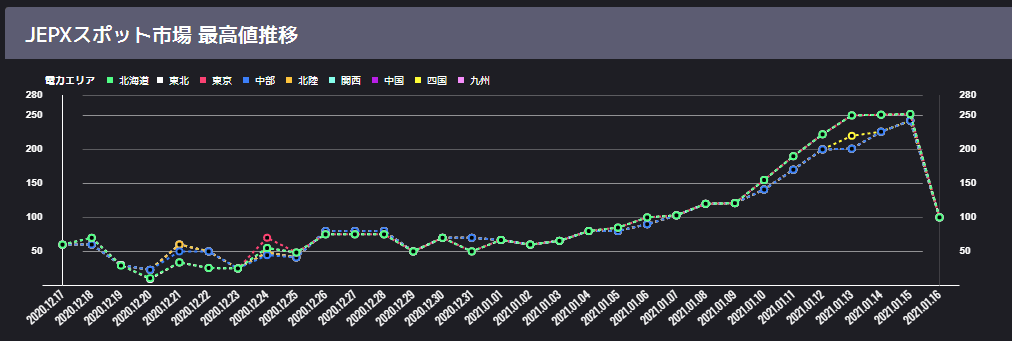

電力卸売価格が急上昇

ホープやグリムスは、東京電力や関西電力のように、「発電施設」を保有していないので、市場から電力を買って、それを売っています。

ホープは自治体に売っています。

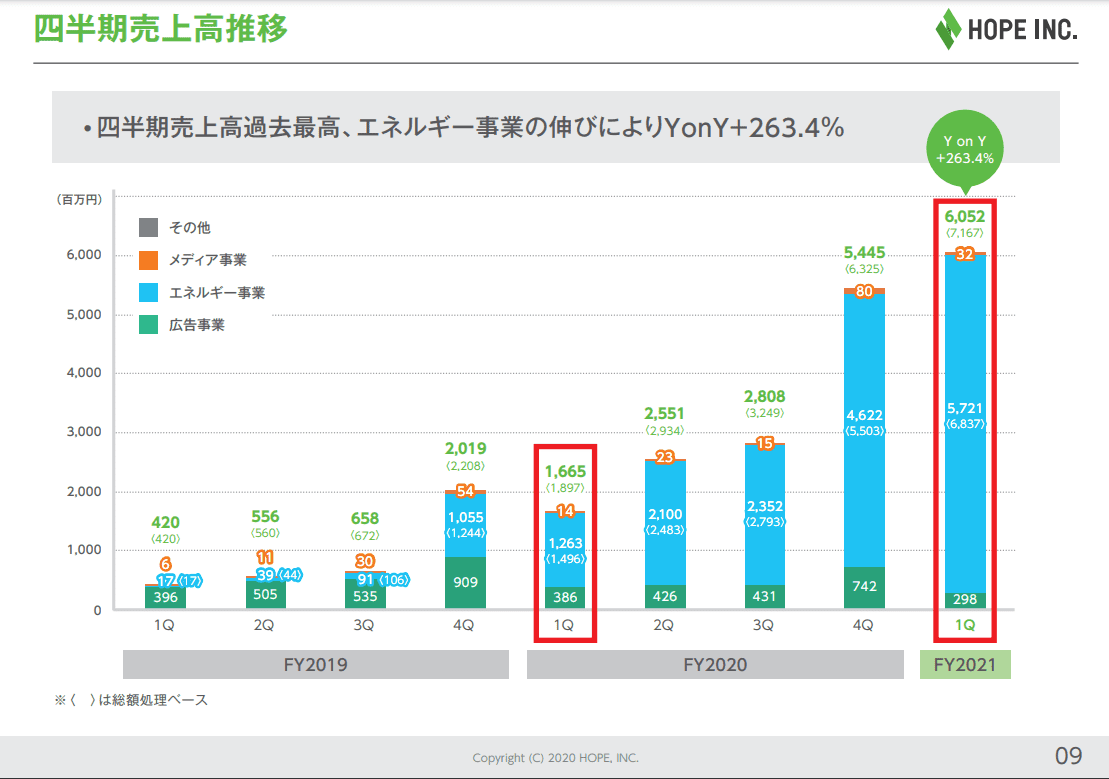

6195 ホープ売上 21年6月期1Q決算説明資料より

6195 ホープ利益 21年6月期1Q決算説明資料より

グリムスと違って、ホープの売上・利益ともに、ほとんど自治体に対する電力小売りですので、ダメージは大きいと推察されます。

21年1月15日の電力卸価格は、127円程度まで上がっており、ホープの仕入れ値は平時の10倍以上に高騰しているわけ状態です。1月16日は、暖かくなってきたこともあってか48円程度まで下がっています。

こうした電力卸価格の高騰は、LNG価格の高騰、記録的な寒波などで電力需要が急激に増しているからです。

自治体の契約は入札で1年契約が多いでしょうから、今から辞めます!なんてことはできません(北海道開発局の入札に12月に落札しましたが、その頃から電力卸売り価格が高騰し始めており、落札後に辞退したため、3ヵ月の入札停止処分を受けています)。

120円で仕入れて、24円で売っている状況なので、売れば売るほど赤字が出てしまう状態。

ホープの21年6月期1Q時点で現預金は21億円程度しかなく、この1,2か月の赤字部分をどう対応できるか少し不安が残る状態と考えています。

どれだけホープに打撃が出ているのか

ここは、荒い試算ですので、実際は分かりません。

ホープは、ほとんど市場から電力を調達していました。最近は相対調達も増やしている模様。

21年1月15日出された同社の資料によると、

- 第2四半期の 10~11 月においての電源調達割合は、市場調達 80.6%、相対調達 19.4%

- 12 月から足元までの電源調達割合は、市場調達 37.7%、相対調達62.3%

12月からは相対調達が増えているみたいです。

ホープは月139,475千kWh(20年9月の場合)の電力を売っていますが、

荒く計算してみると、

- 約1.4億kWh×40%×(売値24円-仕入れ値120円/kWh)=約53億円の赤字?

もしこの電力需要のひっ迫が1ヵ月も続くと、いやすでにもう半月だけど、半月だとしても20億円くらいの赤字になっている可能性も・・・・あるかもしれません。相対調達の価格は分からないし。

21年6月期1Q時点、ホープは、

- 自己資本は23%

- 現預金21億円

- 今まで営業CFマイナス

- 21年6月1Qは営業CFプラス転換

という感じです。

新株予約権が16億円調達できているようなので、現預金は40億円弱くらい?

20億円くらい赤字が出ても大丈夫か・・・

自治体への売電は入札によって応札しているため、仕入れ値上がったから売電価格あげますわ!というのは絶対にありえません。

市場からの調達割合を減らして、相対調達の割合を引き上げているので、その点はプラス面があると思いますが、相対調達の卸価格が市場価格より安くても、赤字になっていないとも限りません。

また、経済産業省は、新電力の経営支援も検討しているようなので、安心材料か。

色々コストもあとから・・・①

電力小売りが2016年に自由化されたことで、電力会社以外も電力を売ることができるようになりました。

自由競争が行き過ぎた結果、発電所を持っている電力会社が「この発電所は稼働率悪いからやめるわ」となった場合、いざ災害が起きた場合や需要がひっ迫した場合、必要な電気を届けることができなく恐れがありますね。

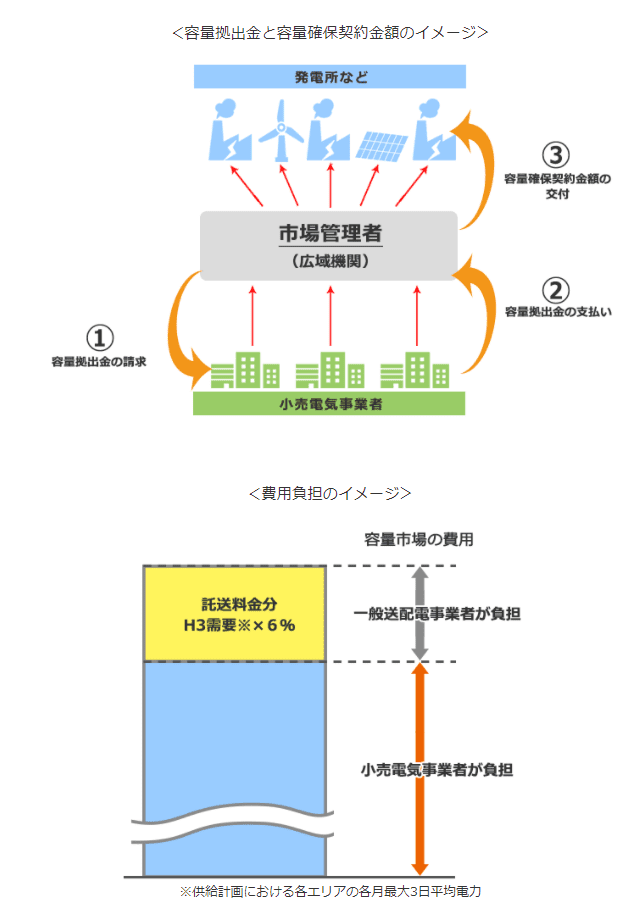

そうした事態を防ぐために、「容量拠出金」という制度が儲けられています。

知ってました?

荒っぽく言うと、

発電所を持っていない小売電気業者は、発電所を持っている電力会社にお金払ってね!

という制度です。

参考:容量拠出金制度について

容量拠出金の負担額は、小売電気事業者については需要シェアの比率に応じた金額となります。

容量拠出金について

売っても売っても、電力会社には一定の金額を支払うシステムです。

また、市場から電力を調達せずに相対調達をしていても同じです。

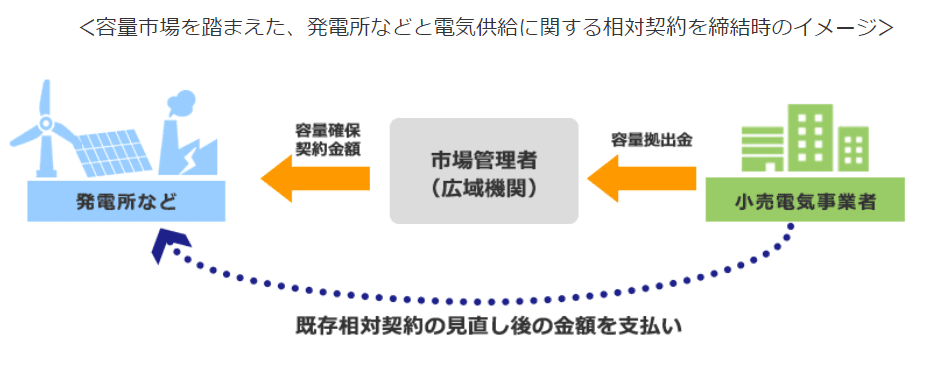

容量市場の市場管理者(広域機関)から小売電気事業者への費用の請求は、小売電気事業者が発電事業者などと相対契約を結んでいるか否かに関わらずおこなわれます。このため、小売電気事業者は相対契約による支出に加えて、容量市場への支出が発生することとなります。

容量拠出金について

ホープの報道は、一見、相対調達にしているからご安心をみたいに見えなくもないですが、相対調達を増やしたとしても、容量拠出金というコストが発生してきます。

で、いくら払うのか?

これ、入札で決まるらしいです。

小売電気事業者が負担する容量拠出金は、

全国で1兆4,650億円を超える見通し

い、1.5兆円ですよ。

この1.5兆円を小売電気事業者で負担しなければなりません。

つまり、このコストを払えるように蓄えておく必要ありってことですよね。

利益でるんだろうか・・・・。

色々コストもあとから・・・②

非化石証書というのが始まります。

なんか難しいですが、温暖化対策のために、CO2を排出しない発電所を持つ(またはそこから電力を買った)事業者にメリットになるように促す制度です。

資源エネルギー庁

20年11月に初回入札がありましたが、1.2(円/kWh) に決まっています。

電力小売りの利益構造を見てみると、21年6月期1Qのホープのエネルギー事業の利益率は11%くらいです。

非化石証書が始まっていくと・・・・

(下記は想定)

| 今まで | 非化石証書あり | 差 | |

| 売却価格 | 24.0(円/kWh) | 24.0(円/kWh) | |

| 仕入 | 8.0(円/kWh) | 8.0(円/kWh) | |

| 送電量 | 8.0(円/kWh) | 8.0(円/kWh) | |

| 経費 | 5.4(円/kWh) | 5.4(円/kWh) | |

| 非化石証書 | 0.5(円/kWh)※ | ||

| 利益 | 2.6(円/kWh) | 2.1(円/kWh) | |

| 利益率 | 11.0% | 8.6% | -2.4% |

※ 1.2円×44%

利益率2.4%も下がる???

計算が合っているかは分かりませんが、こんなコスト負担も出てくるよって話。

電力小売業者への投資

恥ずかしながら、グリムスに投資した1年前はこんなことを知らずに投資していました。

電力小売自由化、お客さんにとっても安く電力卸せるなんてすてき!絶対伸びるやん!くらいのノリで投資してました。

今回の電力需要ひっ迫で分かったこと

- (今回の卸価格高騰が一過性だとしても)ボラティリティの高い事業

- 一過性の価格高騰であっても、経営を揺るがしかねない大打撃の可能性あり(今回はコストが10倍以上に跳ね上がった)

- 中国が経済成長と環境対策のために、LNGばかすか買っているので、中長期的に価格が高まるの可能性も??!!(今までは安すぎた)

なお、グリムスは21年3月期2Q時点で、自己資本比率64%、現預金48億円を有しており、小売り事業は全社の半分なので、ホープよりはるかに安全性は高いと考えます。

が、なんかいろいろ難しすぎて、ちょっと理解できなくなったので、バッサリ売却することにしました。

懸念としては、

- ボラティリティが高い事業(儲かるときはすごいけど)

- 容量拠出金のコスト負担半端ない??

- 非化石証書の負担も地味に大きい

加えて、自治体に電力を卸しているホープの場合、

- 体力のある電力会社との価格勝負(ディスカウント勝負)

になりかねないなぁという懸念も持っています(今のところ、ホープはがんばっているわけですが)。

冒頭と同じことになって恐縮ですが、ホープがいい悪いの話ではありません。

電力小売ビジネスに対する私の投資をどうしようかと、整理したお話です。

個人的には、容量拠出金爆弾が投下されると、業績には大きく影響するのかなと思います。

エネルギー事業を持つ会社には投資をしていきたいと考えていますが、電力小売りって難しいね。

頭パンパンです。

私がもし今投資するなら、ホープよりグリムスです。安全性が違うからです。

ただ、株価が上がるかどうかは分かりません。ホープのほうが上がる可能性も十分にあります。

後学のために勉強してみましたが、難しい事業ですね。

家庭の電気代が高くならないことを祈るばかり・・・

ではでは。

コメント