感覚論ですが、不動産価格がバブルのように上がっているように思います。

我が家は数年前に新築マンションを購入しましたが、子どもを2人授かり、戸建てもいいなと思い、周辺の物件を調べてみると・・・

戸建てがほしいと見てみたら、新築だと6000~9000万くらいしてて、バブルを感じる。

もはやサラリーマンで買える金額ではないなぁ。— ジン@配当金再投資 (@jin_walletplus1) August 3, 2019

新築とはいえ、一般のサラリーマンでは到底手が出る値段ではなくなってきています。

東京カンテイによると、首都圏の戸建て価格は4040万円(2019年6月)だそうです。

4000万円でも十分高いですが、一般的な年収だと、もうかなり厳しいくらいですね。

マイホームを買うときに考えること

我が家は、新築マンションを購入しているので、マイホームのメリットもデメリットも体感しています。

そのうえで、マイホームを買う際に重要だと思うのは、

無理のない範囲の支払い額

であることは最重要だと思っています。

すんごく当たり前なんですが、マイホームを買う際は「一生に一度だから」と予算が膨らみがちです。

住宅ローンを組む際には、長期の負担を背負うわけなので、

借りられる額

ではなく

返していける額

で見るのが大切だというのが実感しています。

実際、我が家は4000万円の住宅ローン審査も通過していましたが、実際に借入をしたのは2600万円です。

シミュレーションは超重要

住宅ローンシミュレーションサイトを利用して、シミュレーションすることは大切です。

35年・1%固定金利で2600万円を借りた場合、

- 月の返済額73,394円(年間880,728円)

- 35年の利息負担4,825,369円

それを、4000万円で借りた場合、

- 月の返済額112,914円(年間1,354,968円)

- 35年の利息負担7,423,753円

月に約4万円も高くなっているんですよね。

少々極端な事例ですが、マンション販売業者の言う通りに4000万円を借り入れしていたら、かなりえぐい生活を送ることになっていました。

金利がかなり低いので、借り過ぎてはその低金利のメリットは活かせません。

むしろ、大きなデメリットを作りかねませんね。

マイホームを買う年代の年収

これからマイホームの購入を考えている方は、借入しすぎないことは徹底して考えてもらいたいと思います。

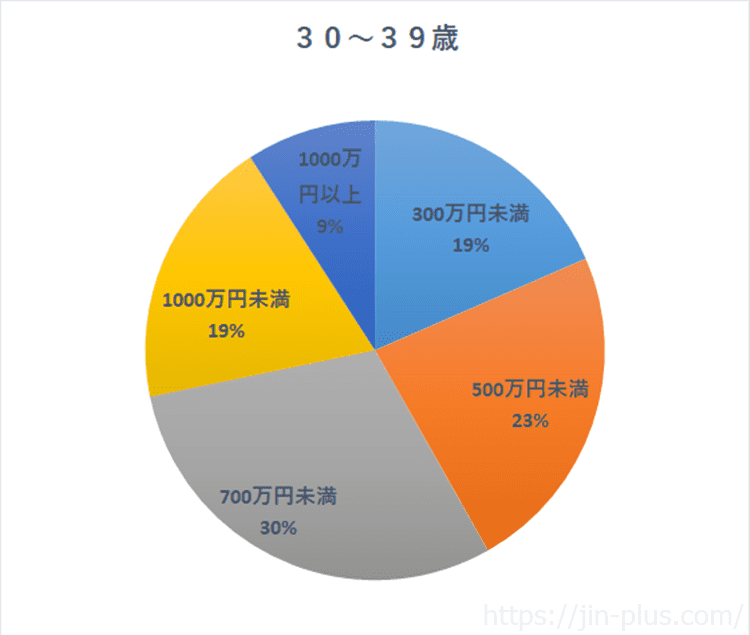

平成30年国民生活基礎調査の統計データから見ると、マイホーム取得世代である30代の世帯年収は、500~700万円未満が最も多いですね。

統計 国民生活基礎調査(H30)より作成 世帯年収

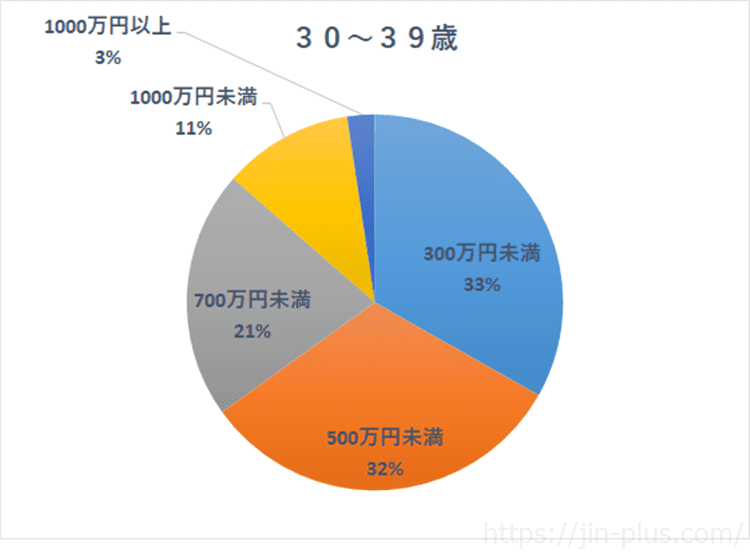

住宅ローンを借りる際には年収ベースで見られるんですが、実際に返済する原資となるのは、税引き後の可処分所得ですね。

要は手取り額です。

可処分所得の比率で見てみると、

世帯年収(可処分所得)は300~500万円未満が最も多くなっています。

統計 国民生活基礎調査(H30)より作成 世帯年収(可処分所得)

もし、手取り500万円であれば、ボーナス4か月と仮定すると、

月の手取りは31万円ほどです。

先ほどの事例のように、4000万円の借入をしてしまうと、

月11万円も住宅ローンだけで消えてしまいます。

手取りの30%以上が住宅ローンだけに使ってしまうので、管理費や固定資産税などを考えると住居費の割合がかなり高くなってしまいますね。

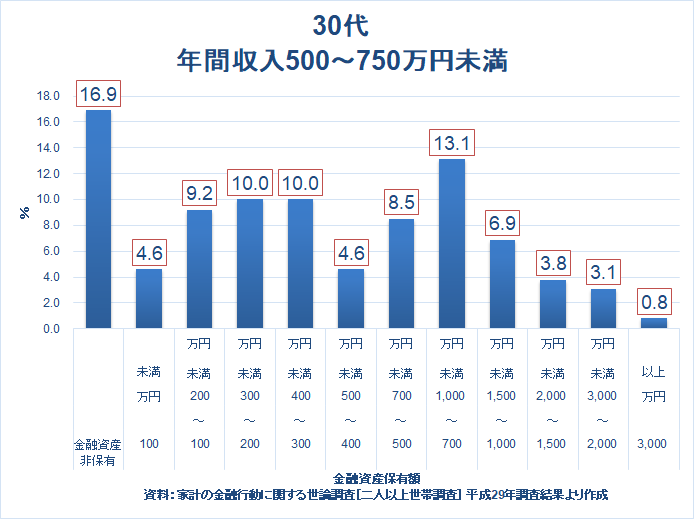

別の調査ですが、金融広報調査委員会の統計によると、30代の500~750万円年収の貯蓄で最も多いのは、700~1000万円です。

資料:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査]2017より作成

4000万円の物件を買うのに、

新築だと200万円(物件価格の5%程度)、中古だと400万円(物件価格の10%程度)くらいは手数料が必要なので、頭金を入れる余力はほとんどないという状態になってしまいます。

背伸びした住宅ローンに何のメリットもないということです。

手取り31万円で考えると、月60,000円~80,000円(手取りの20%~25%程度)くらいの住宅ローン返済額に抑えておかないと、生活苦になりかねないのではないでしょうか。

マイホーム生活が苦難にならないように

戸建てが欲しいなぁと思い、新築を見てみると、目が飛び出るような価格でした。

いつの間にこんなに値上がりしていたんだろうという感じです。

私は、基本的にマイホーム購入派です。

- 快適な空間

- 建物の安全性

- 家族の満足度

など居住性の満足度に加えて、収入が細る老後の住居費を小さくできること、また、転売や賃貸などで住居費の圧縮する選択肢を持てることなどです。

また、今は超低金利ですので、住宅ローン減税を利用して、実質利子負担ゼロ(当初10年間)かプラスでお金を借りることができるメリットもあります。

そうしたメリットを活かすためにも、

無理のない借入額である必要が絶対条件

ですね。

マイホームを買うときには、欲しい物件が見つかると、色々と妄想を始めちゃうときがあるんですよ。

支出を削れば、なんとかなるんじゃないかとかね。

これからマイホーム購入を検討される方は、シミュレーションを大事に、数字を見て、冷静に判断していくのが大切ですね。

それにしても新築価格は高騰しているなぁ。。。

ではでは。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント