週刊東洋経済「持ち家が危ない-マイホームが負動産になる-」を読んでみました。

持ち家を持っている人にとっては、不動産が「負」動産と揶揄されれば、気にならない人はいないんじゃないでしょうか。

我が家は、マンション住まいですが、マンションはマンションで戸建て以上のリスクがあるんじゃないかって思っています(なんで買ってんだ)。

夢のマイホーム。

これから買おうと思っている方は、持ち家のリスクも頭の片隅に置いておくといいですね。

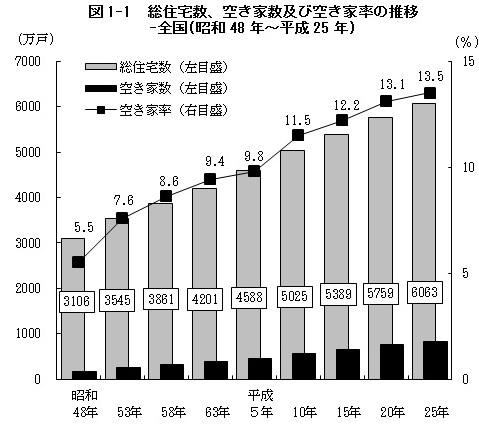

空き家率13.3%(2013年)⇒33%超(2033年)

国土交通省が5年に一回「住宅・土地統計調査」を実施しています。

直近は、2013年(平成25年)ですが、その調査では、空き家率は13.5%と過去最高を更新しました。

(出典:国土交通省「住宅・土地統計調査」(平成25年))

これは年々伸びていく傾向にあります。東洋経済の記事によると、2033年には30%超えにもなるそうです。

人口減少社会ですからね。

それにもかかわらず、相続税対策でバンバン賃貸物件が建てられていますし、都市部にはタワーマンションがどんどん建設されています。

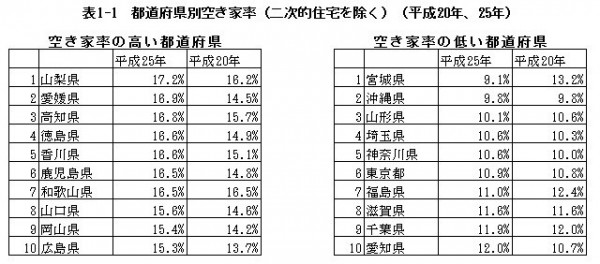

都道府県 空き家率トップ「山梨県」

(出典:国土交通省「住宅・土地統計調査」(平成25年))

都道府県別でもっとも空き家率が高いのは、山梨県の17.2%となっています。こういうときには、全体ではなく、自分たちの地区別で見るほうがいいんですが、面倒くさいですね。

ここで、ひとつご紹介します。

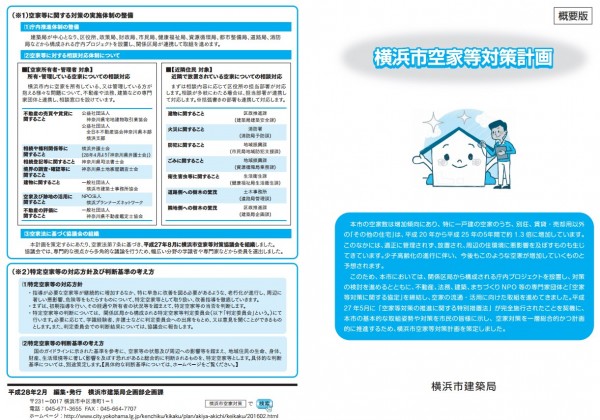

各自治体では「空き家等対策計画」というものを策定していっています。

(出典:横浜市「横浜市空家等対策計画」(平成28年2月))

このなかでは、国の統計に加えて、独自調査をした結果を載せている場合がありますよ。自分たちの住むまちの空き家に対する考えも知ることができますので、気になる方は「●●市 空き家等対策計画」でググッ(Google)ってみてください。

あっ、東洋経済に市区町村ごとの空家率ランキングを掲載してくれています。

ちなみに、東京都全体では10.9%ですが豊島区が15.6%と最も高い空家率。

大阪府全体では、14.5%ですが大阪市東住吉区は23.7%の空家率となっていますね。

地区によって全然違います。

買う側はどんな対策ができるんだろう?

「結局のところ、新築物件を10年ごとに買い替えるのが正解」

そんな言葉が印象に残りましたが、建物や設備は劣化していくもの。形あるものいつかは滅びる・・・。

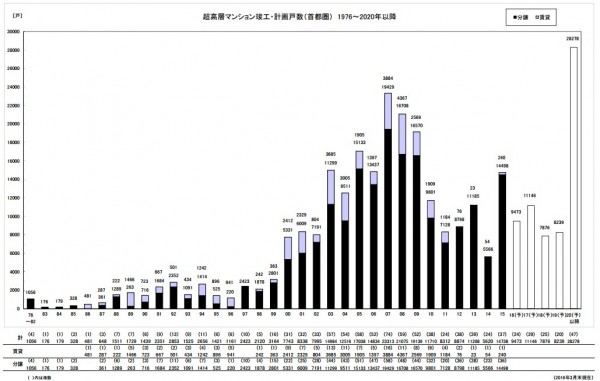

タワーマンション、廃墟のはじまり?!

東洋経済の記事を読んで、特に衝撃的だったのが「超高層マンションは廃墟化する」という記事です。

タワーマンションは2000年代に入ってから急増。

我が家の周りにもいくつもタワーマンションが建っていて、マンションを買う際にも検討をしました。結局高すぎて手がでなかったんですけどね。

マンションの場合、難しいのが何世帯も住んでいますので、「合意形成」が難しいということです。

毎月、修繕積立金を集めていますが、分譲時は安く見せるため、かなり低く抑えられています。

その結果、修繕積立金を上げる際に反発が出る、払えないものが出るなどのイレギュラーな状態が出てくるんですよね。

特に、タワーマンションの場合は、間取りもバラバラで、当然ながら高層階のほうが値段も高いため、高所得者が住んでいます。所得層もバラバラなんですよね。

なかなかみんなが同じ方向に向くというのは難しいというのは容易に想像がつきます。

買う側の対策

買うときには、「自分が欲しい物件」目線で買ってしまいます。当たり前なんですけどね。

でも、そこは方向転換して、「ほかの誰かにとっても欲しい物件か」というのを考えておくことが大事です。

恋と一緒で、不動産探しをしているときは盲目になっちゃうんです。これしかない!今しかない!なんて思っちゃうわけですよ。

人口が減り、空家率が増えていく傾向の中で、自分たちの資産を守るには自分にとっての人気だけではなく、「他の人から見ても人気」というような場所が大事ですよね。

✔ 利便性の高い地域に住む

✔ 「売る」「貸す」の選択肢を持ちやすい地域に住む

✔ (利便性を無視するならば)限りなく消費財に近い物件を買う

そうはいっても、職場や学校の関係で、住む地域を自由に選べるわけではありません。

結局のところ、「無理のない予算で住宅ローンを活用し、家を買う」という至極単純な答えが正解だと思うわけです。

参考 年収400万円または600万円世帯がマイホーム取得のときに気を付けたいこと

マイホームの良さと恐さ

マイホームの恐さは流動性、柔軟性に欠けることです。

「3世代で住んでいるが、親が亡くなり、子が独立したら、無駄に広くなる。」

ライフスタイルの変化に対応していくのが賢い方法ですが、なかなか難しいですよね。そうは言っても・・・・です。でも、おしりに火がつけば、人間だれしも行動します。

そんなときに、「売れる」「貸せる」選択肢が取れると、マイホームの弱点である「柔軟性に弱い」ことを吹っ飛ばす手段となりえますからね。

我が家もマンション住まい。10年という目途を考えていますが、家族の変化、家族の了解、そうしたものも必要です。

東洋経済の記事を読むと、マイホーム恐いわ・・・って思う方も多いと思うんです。

最後にぶっ飛ばして言いますが、

マイホームは、買って住んでみるといいものですよ!

賃貸では、大家が儲かるシステムなので、借りる側からすると特にファミリーは物件がないんですよね。買ったほうが安い・・・となりやすいのが事実。

ただ、マイホームの場合は、不動産が「負」動産にならないように、買う前も買った後も情報収集を怠らないことですね!

住宅ローンの借り換えなど住宅ローンのメンテナンスも含めて、定期的なメンテナンスがとっても大事だと思います。

子どもがのびのび暮らせる、地域への愛着が生まれる、マイホームを買うことにとってよかったこともたくさんありましたので。

危機感を持ちつつ、これからも楽しんで生きていきたい。

コメント