ふと私の同じ30代、あるいは、年収750万円以上のひとたちは、いくら貯金などの金融資産を保有しているのだろう?と疑問に思ったので、調べてみました。

”知るぽると”にある調査で「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」から基づくものです。

お金を増やしていくには、貯めていくにはどうしているの?というのを考えてみました。

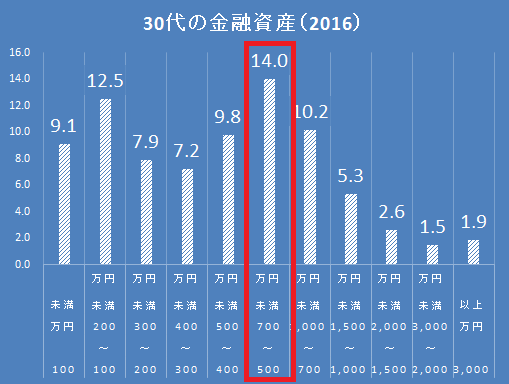

30代の金融資産(2016)は410万円

まず、私と同じ30代の金融資産を保有している方たちで、最も多い割合が、

「500万円以上700万円未満」の資産を保有しています。

資料:「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」より作成

これは割合なわけですが、中央値で見ると410万円。

30代と言っても前半と後半でも全然違うので、何とも言えませんが、大学卒業後社会人になってから、毎年50万円貯金をしていても32歳の時までの10年間で500万円は貯まります。

それを考えるとやや低い印象を受けました。

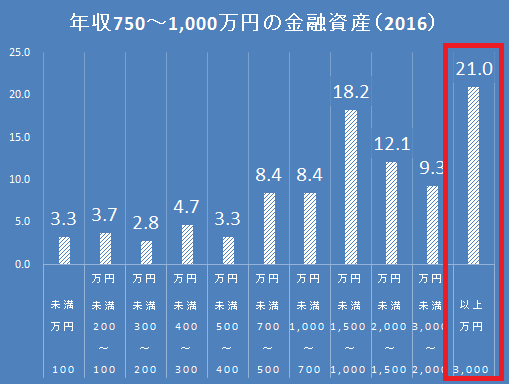

年収750万円~1,000万円の資産は3,000万円以上が最多

えっ!マジですか!

と思ったのが、年収750万円~1,000万円の収入がある人の金融資産は、なんと

3,000万円以上(21%)が最多!

となっています。

す、すごいですね。マジですか(2回目)。

資料:「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」より作成

我が家も世帯ではありますが、この区分に入りますが・・・頭が痛いぜ。

ちなみに、中央値は1,335万円となっています。

大台の1,000万円を超えていますね。

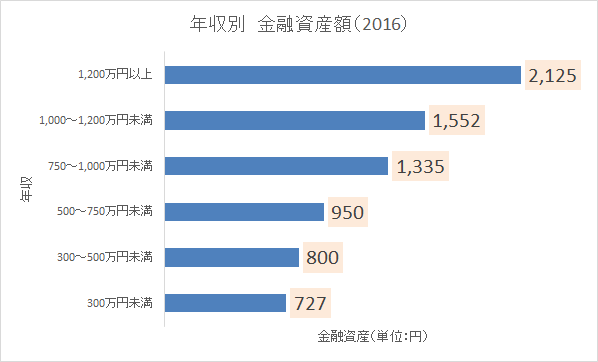

年収に比例して、金融資産額も増えているのが分かりますね。

資料:「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」より作成、数字は中央値

金融資産を保有している世帯では、年収300万円未満でも727万円もの金融資産を保有しています。

年収倍率で見ると、年収以上の金融資産を保有していますね。

ちなみに、金融資産を保有していない世帯を含めると、年収未満の貯金しかしていないのが分かりました。

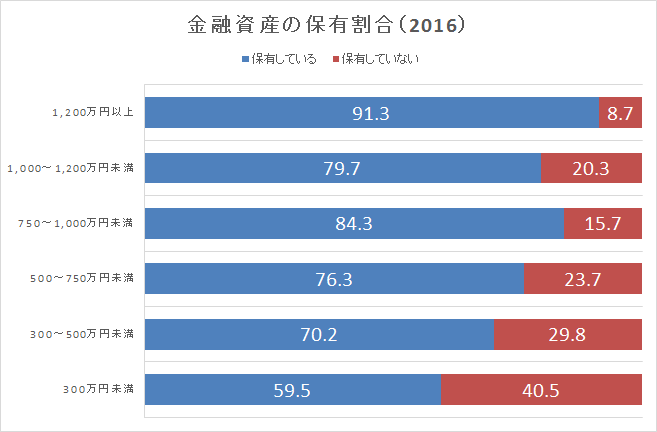

年収別の金融資産の保有割合

全国で見ると、保有していない割合が30.9%。

それを年収別で見てみました。

資料:「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」より作成

よく年収1,000万円を超えると、貯金ができないというの聞いたりしますが、年収1,000万円~1,200万円未満の世帯では、保有していない割合が20.3%と、一つ下の年収区分よりも高くなっています。

収入が上がると支出も増えがちですが、収入を増やすことも大事ですが、支出をコントロールする力こそがお金を貯めるエンジンであるんだと思います。

どんな資産を持っているの?

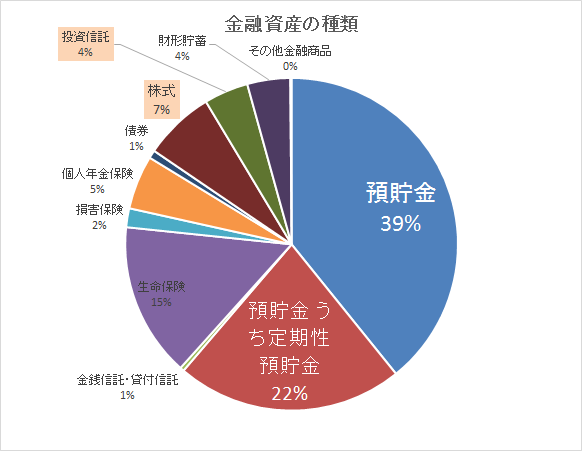

年収750万円~1,000万円の収入がある人の金融資産は3,000万円以上の割合を持っている人が一番割合としては多いんです。

やはり大きなリスク資産を保有しているのかと思いきや、同年収区分の資産割合を見てみました。

資料:「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」より作成

実に、利息のほとんどない預貯金の割合が61%(預貯金39%+定期性預金22%)と高くなっていました。

これは意外ですね。

株式や投資信託などのリスク資産は合わせても11%となっているので、金融資産でお金を増やしたというよりは、毎月コツコツ貯めてきた預貯金で貯めているというのが分かります。

まとめ

貯金の目的は、「災害や病気などへの備え」「子どもへの教育費」などが高い割合になっています。

私は、この「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」を見て、貯金を増やしていくには、

強い目標を持つ

というのが一番だと思うんです。

調査の結果からもはっきりとした目標に向かって備えていることが分かります。

そして、支出をコントロールする力が収入を増やす力よりも、預貯金を増やしていくには必要なんですね。

我が家もまだまだこの支出をコントロールする力が不十分だと思っています。そう思って、コントロールするために、「見える予算化」を実践しています。

これは、家族という世帯で家計を運営しているので、一人ではどうしてもコントロールできない部分が出てくるからです。

その時に大事なのが、「見える化」です。

具体的には、食費や日用品などの生活費は週間の袋わけ管理でコントロールしやすくなりました。

繰り返しになりますが、貯める目標を明確にし、支出を抑え、コツコツ貯金をしていくことが将来への備えを作る手段だと改めて思いました。

1,000万円を貯めることが出来たことを振り返っても、まさにこれが大事。

忘れずに、毎月毎月を過ごしていきたい。

ではでは。

≫ 毎月たった2万円、10年間積み立てるだけで280万円にもなる複利の力を活かせ

コメント