安倍総理が3選を果たしましたので、順調にいけば、2019年10月1日から消費税が8%から10%(+2%)に上がりますね。

前回は2014年4月1日に5%から8%に3%増税しました。

我が家は、2013年9月に新築マンションを消費税5%で購入しています。

消費税が増税すると住宅ローンが拡充したり、すまい給付金がアップしたりと、増税前の駆け込みがいいのか、増税後に購入するのがいいのか迷うところですね。

不動産会社は、「増税前に」という謳い文句を言いますが、冷静に判断したいところ。

過去の事例を調べてみました。

我が家の反省も踏まえて、増税後がいいのかを解説します。

消費税が8%のときにどうなったの?

マイホーム購入の場合、消費税がかかるので大きいのは建物価格です。

土地は非課税のため、消費税はかかりません。また、個人から購入する中古物件(仲介されるものの多くは個人が売り主ですね)も消費税はかかりません。

例えば、税引前建物価格で見てみましょう。

| 建物価格 | 消費税 8% | 消費税 10% | 差 |

| 2,000万円 | 160万円 | 200万円 | 40万円 |

| 2,500万円 | 200万円 | 250万円 | 50万円 |

| 3,000万円 | 240万円 | 300万円 | 60万円 |

| 3,500万円 | 280万円 | 350万円 | 70万円 |

| 4,000万円 | 320万円 | 400万円 | 80万円 |

建物価格が4,000万円というのは、かなりの豪邸ですので、一般的には2,000万円くらいでしょうか。

すると、消費税増税した後に買うと40万円のコストアップは確実ということです。

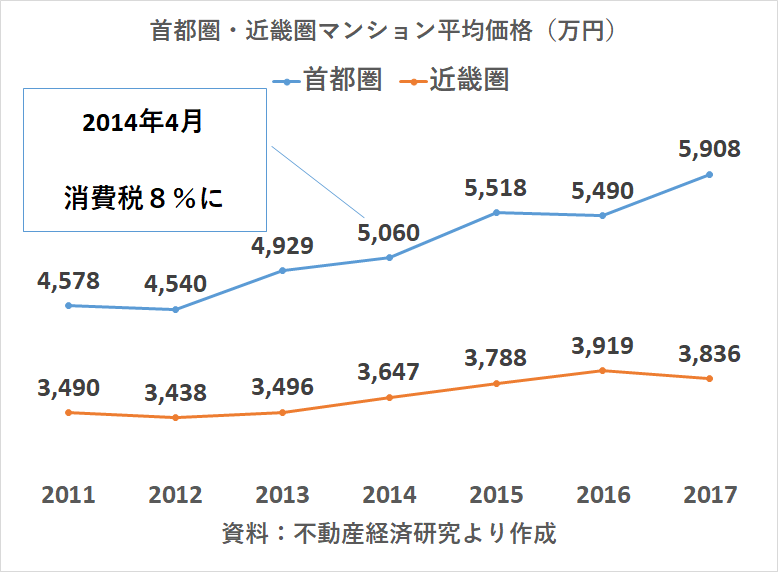

マンションの平均価格の推移

新築マンション価格がどのように推移したのか、統計情報を見てみましょう。

首都圏では、2014年以降も物件価格は上昇しており、8%への増税前に購入したほうが良かったといえますね。

近畿圏でも同様ですね。

我が家も増税前に購入しましたが、現在売りに出すと1,000万円ほど買い値より高くなっています。

周辺の物件を見ても、約500万円~1,000万円は上昇していますね。

不動産って上がるんだ・・・という感じです。

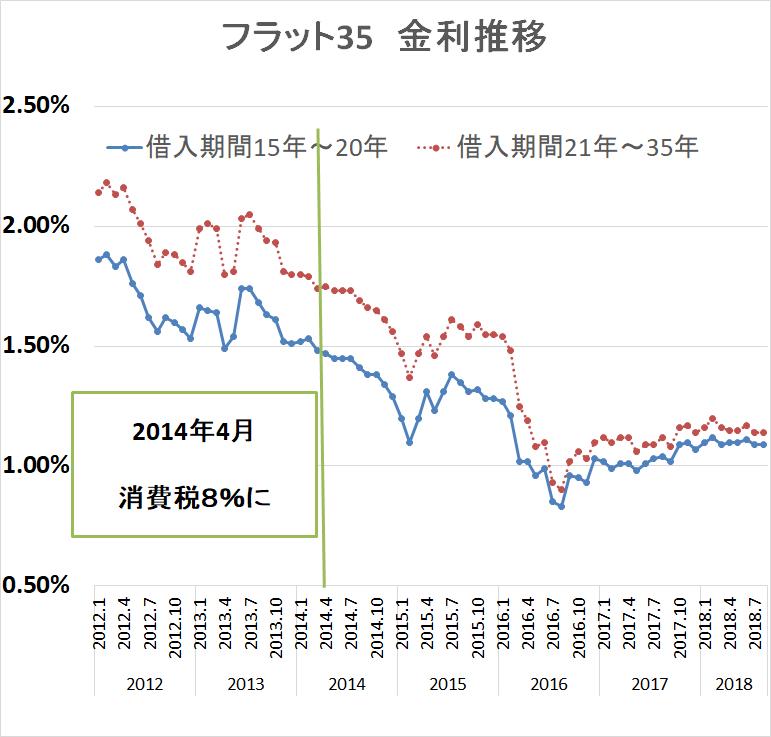

住宅ローン金利も注視しよう

やや金利は上がり基調ですが、まだまだ低水準です。

マイホームを購入するときには、住宅ローンを借りることになります。

物件価格よりも、金利面が気になりますね。

こちらは、消費税増税後に金利がどんどん低下しています。

日銀の金融緩和も大きいですが、物件価格の上昇と反対の動きですね。

フラット35で35年借入の場合の比較です。

| 消費税 | 8% | 10% | |

| 金利 | 1.50% | 1.20% | 利息額の差 |

| 借入2,000万円 | 利息5,719,333円 | 4,502,766円 | -1,216,567円 |

| 3,000万円 | 8,579,007 | 6,754,301 | -1,824,706 |

| 4,000万円 | 11,438,816 | 9,005,810 | -2,433,006 |

借入額が2,000万円の場合でも、金利が0.3%下がれば、利息額は約120万円下がります。

4,000万円借入であれば、約240万円の利息が変わってきますね。

さきほどのように、2,000万円の建物価格で40万円のコストアップ(消費税10%)を享受しても、金利が下がれば、コストアップを吸収できるどころか、増税後のほうがいいというわけですね。

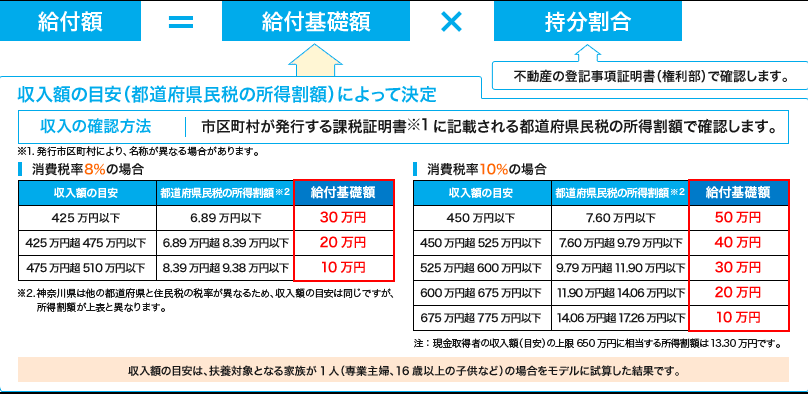

すまい給付金がアップする

消費税が10%になると、これまで年収510万円以下の人しかもらえなかったすまい給付金がアップします。

対象者が年収775万円以下にまで拡大しますね。

出典:すまい給付金

2018年10月1日の日本経済新聞の報道によると、すまい給付金の拡大を政府は検討しているようです。

年末の予算の閣議決定に注目ですね。

我が家の反省点は、住宅ローン控除です。消費税5%と8%とでは、控除額が違ってきます。

結果的に増税前に購入してよかったですが、シミュレーションしておくべきでしたね。

今回は拡充はない予定です。

出典:国土交通省

マイホームは買い時なのか

マイホームがいつ買い時なのかは分かりません。

人によります。

家族が増えたときなど、タイミングがあるので、そのときに良い物件と出会えれば最高ですね。

マイホームと賃貸どっちがいいのか?という議論がたびたび出てきますが、不毛な議論だと思います。

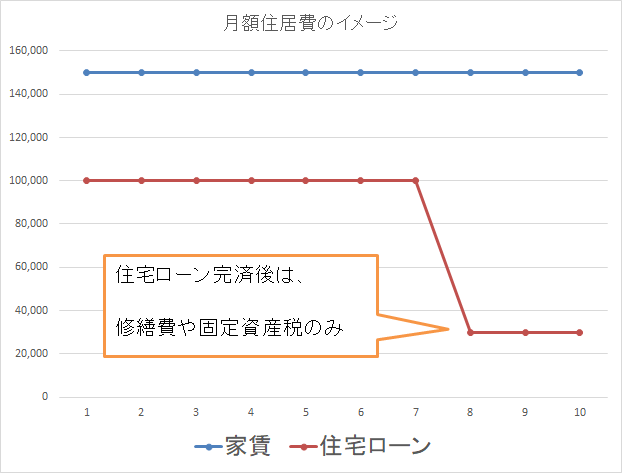

ただ、マイホームと同じスペックを賃貸に求めるとなると、家賃は高くなります。

近隣で調べてみると、

3LDK(70㎡)では、賃貸だと15万円オーバーです。

一方、分譲マンションで借入額にもよりますが、3,000万円程度の借入であれば、管理費や修繕積立金、固定資産税を含めても10万円~11万円程度です。

この差額は家主の利益ですね。

また、マイホームの場合、住宅ローン完済後は毎月の住居費はガクンと落ちます。

イメージです。

賃貸の場合は、容易に引っ越しすることができますが、良い物件を借りているとなかなか落とせないものです。

老後を見据えると、毎月の住居費が劇的に下がるマイホーム有利と言えるでしょう。

さて、おさらいです。

消費税が5%から8%に上がったときはこうだった

- 増税後に物件価格が上がった

- 増税後に住宅ローン金利が下がった

- 物件価格のコストアップより金利が下がるほうがお得

10%増税になったあとに、物件価格や金利がどう動いていくかは分かりません。

一つ言えることは、住宅ローン完済の年齢は気にしておきたいところ。

外部環境も少し見据えながら、マイホーム購入するのであれば、物件探しを始めておきたいところですね。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめ。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

ではでは。

コメント