住宅ローンの金利がすごいことになっていますね。

- 住信SBIネット銀行 ネット専用住宅ローン

0.44%(2021年5月適用金利)

auじぶん銀行 0.41%(2021年5月適用金利)

- イオン銀行 0.52%/新規、借換(2021年6月適用金利)

変動金利の場合は、借入金額によっては、住宅ローン控除の利用で利子以上の減税を受けることもできます。

なんともうらやましい環境です。

人口減少する日本においては、マイホームを購入することはリスクという意見もありますが、住まいにどれだけお金をかけるかを考えていけばいいと思います。

人口減少するから家を買わない?!

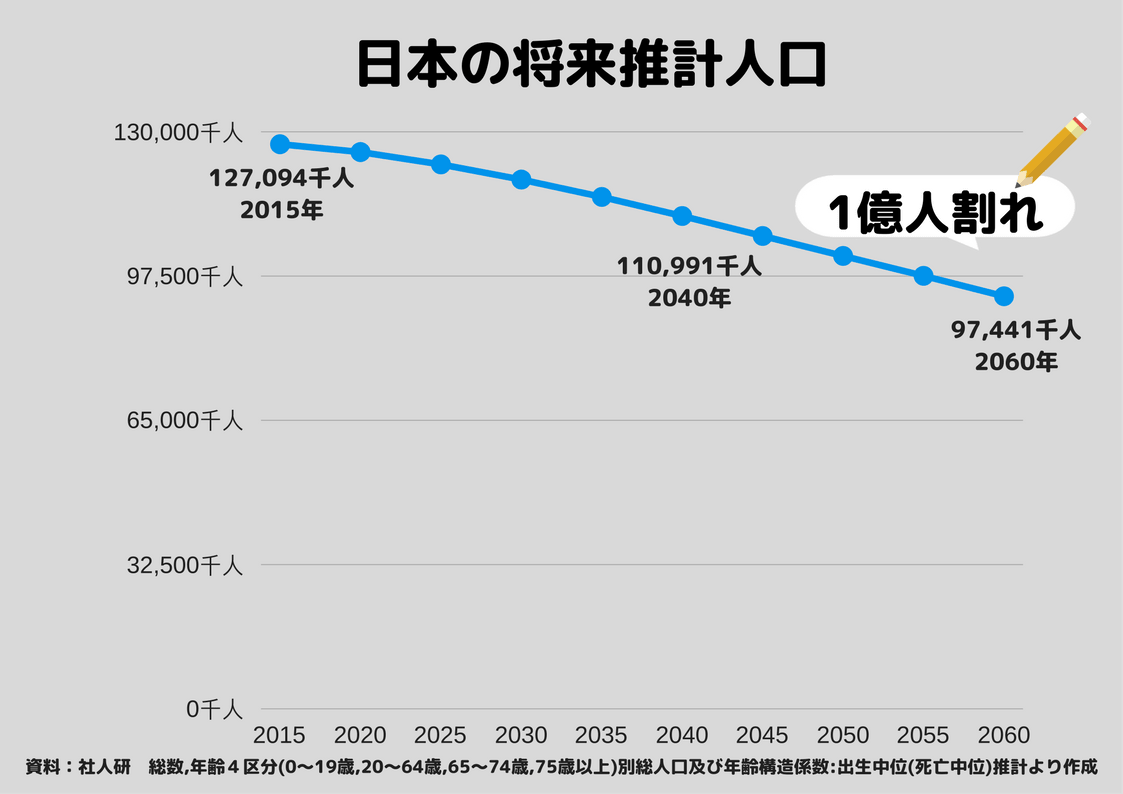

日本は人口減少社会に突入しており、どんどん人口が減っています。

昨年は出生数が90万人を割ったようですし、この先も人口が増えることはほぼないでしょう。

では、人口が減少するから「家を買うのはリスク」と思うのはちょっと違うと思います。

人口減少におけるマイホームのリスク

もし、生涯その家に住むのであれば、人口減少があろうがなかろうが、そんなことは気にもしないのではないでしょうか。

人口減少によってもたらされるマイホームのリスクは、

- もし売りたくなったときに売れなくなるリスク

- 相続のことも考えれば、相続人が売れなくなるリスク

- 地域の人口減少によって、生活が不便になるリスク(店舗の撤退など)

などが考えられます。

人口減少だからマイホームは買わない?!

我が家はマイホーム(マンション)を購入していますが、人口減少のことはあまり考えていませんでした。

もちろん、人口減少のことは知っており、地域の人口がどのように推移するかは見ていますが、それが、

マイホーム購入・購入しないの決定打になったかといえば、

なっていません。

それよりも、子どもたちとの生活を考えるうえで、

住居費にいくらかけるべきか

どのような住まい(地域)で生活をしていくか

などのほうがずっとずっと大事なことだからです。

35年も先になると空き家は増えて、マイホームなんて買わないほうがいいよ・・・と最もらしく聞こえますが、「マイホームを売れないリスク」をどう考えるか、ですね。

人口減少で地域の利便性が悪くなるのは、マイホームだろうが賃貸だろうが関係はありません。

また、住宅ローンを35年借りたからと言って、「35年で返済しなければならないわけではない」ですし、途中で売ってより良い地域に引っ越しすることも可能です。

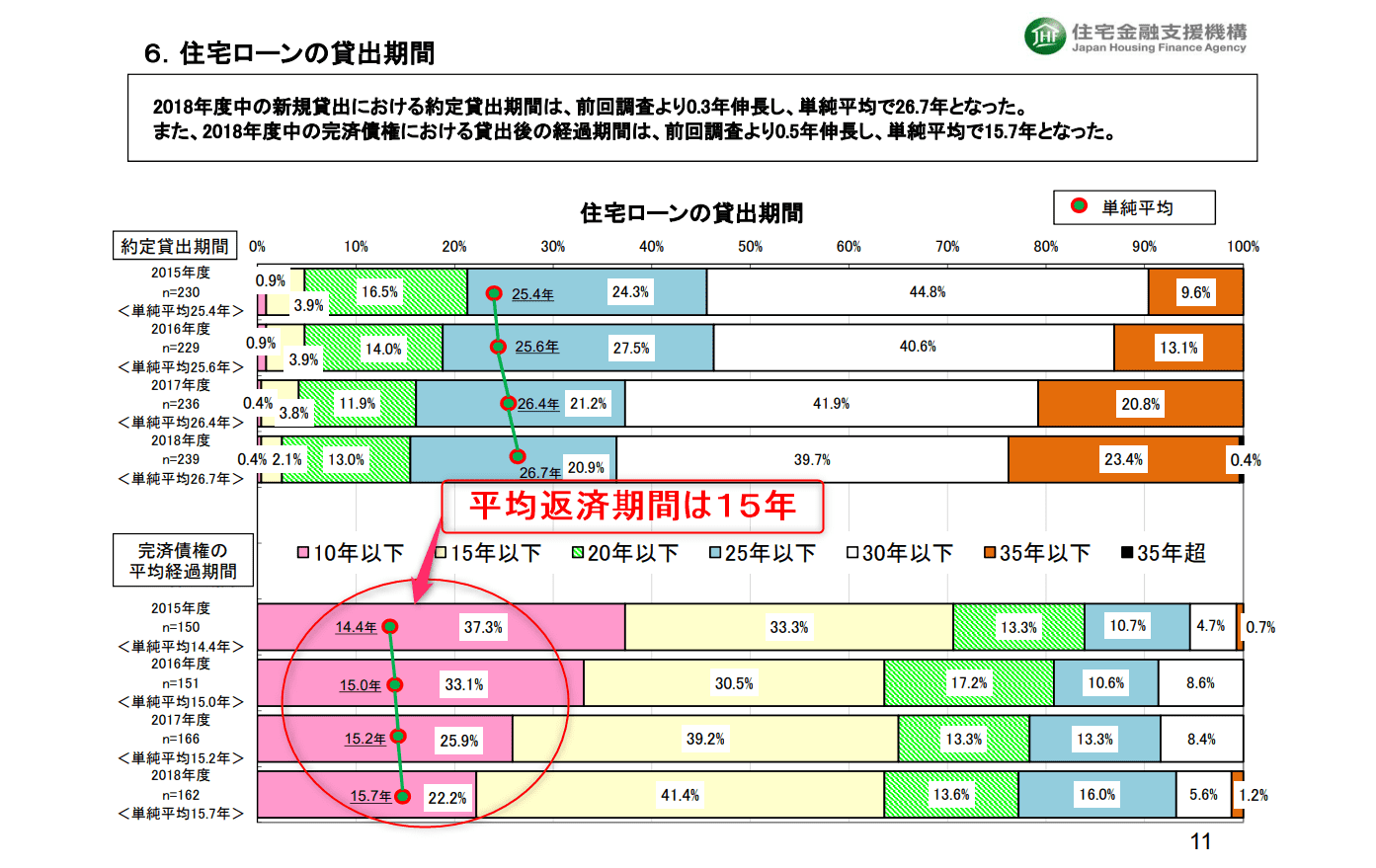

住宅ローンの平均返済期間は15年

また、住宅ローンは35年で借りる人も多いですが、35年かけて返済している人は少ないです。

フラット35を手掛ける住宅金融支援機構の調査によると、住宅ローンの平均返済期間は2018年度で15.7年となっています。

単純平均とはなっていますが、15年以内に完済している方が多いのが実態です。

民間住宅ローンの貸出動向調査 2019(令和元)年度

つまり、定期的な繰上げ返済を実施していることが分かります。

背伸びしすぎない、無理のない範囲での住宅ローンの活用であれば、住宅ローンを活用したマイホーム購入も選択肢として十分あると考えます。

マイホームのメリットは、色々ありますが、金銭的な部分で言うと、

- 住宅ローン減税を受けられる

- 住宅ローン完済後の住居費の圧縮が可能

- 同程度の物件であれば賃貸より割安

我が家も生涯このマンションに住むと思って買ったというわけではなく、売却もあるだろうと考えて、その際に住居費を圧縮の選択肢を持てると思って買っています。

現状は住宅ローン残債2200万円ほどありますが、マンションの市場価値は4600万円以上となっており、十分な含み益を有しています。

もし賃貸であれば、毎月の収支はいまより数万円悪化しつつ、この含み益はありませんので、結果としてはメリットがあったと考えます。

もちろん、賃貸の自由度は大きなメリットであることも重々承知しています。

マイホームのリスク緩和

人口減少によるマイホームのリスクには、「売ることができない」状態になることだと言いました。

人口が減っていくわけですから、買いたいと思う人ももちろん減っていきます。

買い手が少ない地域でのマイホームの購入リスクは高くなると考えています。

主要駅、学校区、地域性、駅からの距離などは大事な視点です。

特に3LDK以上などファミリーが住む物件を想定した場合、教育施設との近接性などは重要ですね。

どういう地域の人口が減っていくのか?を簡単に調べる方法

どの地域がどのくらい人口が減るのかというのは、簡単に調べることができます。

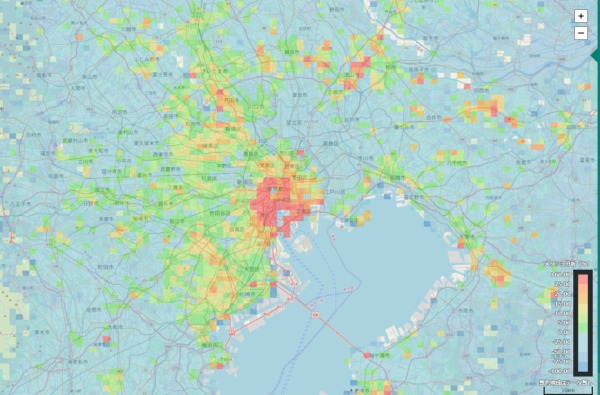

RESAS(地域経済分析システム)は、内閣府が提供しているビッグデータが搭載されているシステムです。

地方創生の一環(情報の矢)として、作られたサイトです。

例えば、「将来人口メッシュ」というカテゴリーを見ることで、メッシュで人口の増減を見ることもできます。

RESAS 将来人口メッシュ 2015年→2040年

自分が買いたいと思っている地域の人口が他地域と比較して大きく減少するのであれば、「人口減少によるマイホームの売れないリスク」を抱えることにもなりかねません。

また、若干の手間は必要となりますが、将来人口・世帯予測ツールV2(H27国調対応版)を使えば、人口や世帯の将来推計を知ることもできますよ。

各自治体は将来推計人口を出していますので(人口ビジョンなど)、お住まいの自治体のHPを見てみるのもいいのかもしれません。

将来人口が減少するからマイホーム不利は違う

もうこれは地域によりますよね。

将来の人口が減少するけど、人がいなくなるわけではありません。

人口が減少するから「マイホーム買わない」というのは、選択肢を狭めているようにも思います。

私はマイホームを購入したので、賃貸派からマイホーム派になりましたが、「住居費にいくらかけるか」を考え、収入に対して適切な住居費であれば、マイホームだろうが賃貸だろうがどっちでもいいと思います。

老後の収入で賃貸の家賃を払えるのであれば賃貸も選択肢ですが、そうでなければ住宅ローンを利用するほうがいいと考えています。

ま、満足感のある住まいを考えればいいだけのこと。

住宅ローンを利用できるのは、年齢や収入の安定性などもありますので、私は若いうちに住宅ローンの活用を考えておくといいという考え(実際に使うかどうかは別で)。

そして、今は金利が異常なまでに低い状況ですので、住宅ローンのメリットも知っておくとよいでしょう。

ではでは。

- 住信SBIネット銀行 ネット専用住宅ローン

- イオン銀行 0.52%/新規、借換(2021年6月適用金利)

コメント