第一子誕生を機に新築分譲マンションを購入しましたが、第二子が生まれ、子どもが大きくなることを考えると、戸建が欲しくなります。

マンションは70㎡ほどなので、思ったより手狭ですね(わかっていたことですが)。

でも、老後はマンションのほうがいいです。わがままですね。

築年数が経っていくと、修繕積立金も上がりますので、もともと買うときには、10年を目安に売却して新たしい物件に移ろうという計画でした。

転居先は、分譲でもいいし、賃貸でもいいし、それほどこだわりはありません。

住まいというのは、家族の変化によって気持ちが変わっていくものだなと改めて思います。

マンションから戸建てでどのくらいお金がかかるのか?を考えてみました。

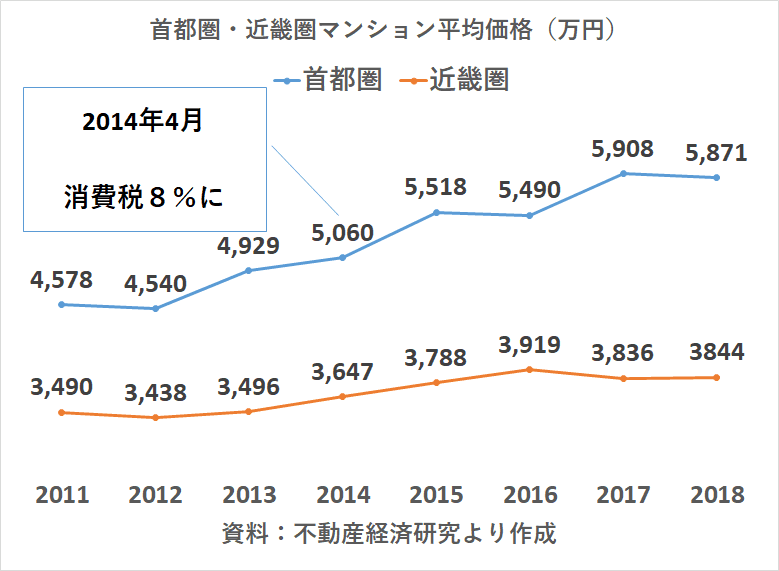

分譲マンションの値上がりは想定以上

購入した際には、購入価格とトントンくらいで売却できるであろう立地を選択しましたが、予想外に大きく値上がりしている状況。

2012年から2014年くらいに購入している方は、こうした値上がり益(含み益)を享受できているのではないでしょうか。

野村不動産に聞くと、東京五輪の開催決定以降、顕著。

まだまだ価格は上がるのではないかとも言っていました。

物件価格の上昇はいいことばかりではない

値上がりは良い反面、仮に売却して次に転居する場合は、

- 転居先の物件価格も高いこと

- 売却時の仲介手数料のアップ

- 譲渡所得税という納税資金の確保

という別の悩みが出てきます。

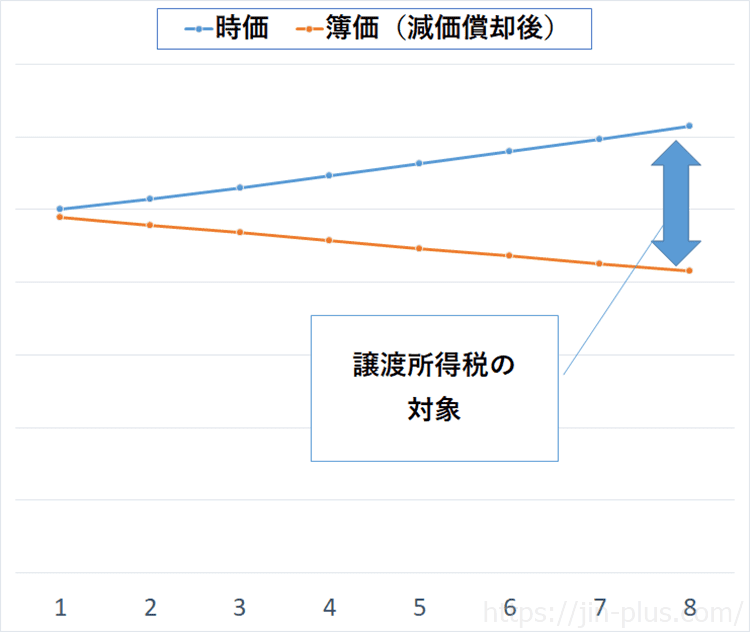

建物は減価償却があるので、価格は下がっていますので、値上がりしていると売却価格との差が広がってしまい、譲渡所得税の負担が大きくなってしまいます。

イメージですが、減価償却により簿価は下がっていくイメージです。

一方、時価は上がっているのでこの差額が売却益としてみなされます。

取得費などは経費として、課税所得を小さくできるものもありますが、シンプルなイメージとしてみてください。

【短期譲渡所得】所有期間5年未満

譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

※復興特別所得税の税率は2.1%で、これを所得税に乗じた値

【長期譲渡所得】所有期間5年以上

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

物件購入後、正月を5回過ごせば、5年所有となります。

仮に1,000万円の売却益があると、単純計算で約200万円の納税が必要ですね(短期譲渡だと約400万円にもなるので、5年持つのが大切です)。

参考 国税庁 土地や建物を打ったとき

戸建ては初期費用が高い

戸建ては初期費用が高いのもネックです。

中古戸建や土地を購入し注文住宅を建てる場合、マンション売却時の仲介手数料と土地購入時の仲介手数料がダブルでかかってきます。

- マンション売却価格4000万円 約130万円

- 土地購入価格2,000万円 約65万円

上記のサンプルでは、約200万円も仲介手数料にかかってきますね。

また、土地購入時は住宅ローンを組めないため、金利の高い「つなぎ融資」を受けることになります。

このコストも考える必要がありますね。

ちなみに、マンションからの買い替えではなく、1次取得の場合、

新築マンションであれば、物件価格の4%くらいが初期費用の目安ですが、戸建ての場合は7~10%くらいかかってきます。

- 4000万円 ×4% = 約160万円(マンション)

- 4000万円 ×10% = 約400万円(戸建て)

戸建てのほうが240万円ほど高いですね。

うーん、高い。

こうしたコスト負担に加えて、物件価格の上昇で買える領域ではありません。

人生そんなにうまくいくものではありませんね。

我が家の周りでは、4年ほど前は新築戸建てでも4000万円台でしたが、今では平気で6000万円を超えています。

それでも立地が良いと売れていきます。

もはや庶民には高嶺の花で、一般サラリーマンには指をくわえて眺めているくらいしかできないくらい高騰しています。

マンションと戸建ての維持費

戸建てのメリットは、管理費や修繕費を自分でコントロールできることです。

マンションの場合は、強制徴収ですし、その金額は自分でコントロールすることができません。

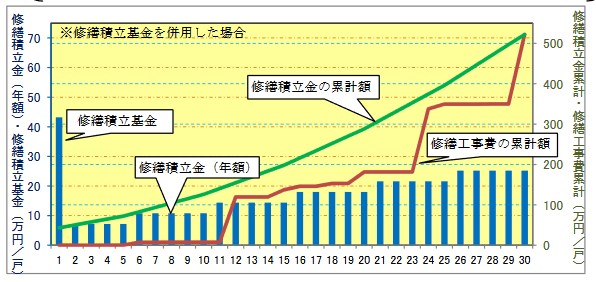

修繕積立金の平均単価は200円/㎡というのが一般的な相場です。

70㎡換算だと月に14,000円のコスト負担です。

管理費用も月15,000円程度かかりますので、月約30,000円が戸建てよりも余計にかかるコストと言えます。

出典:国土交通省「マンションの修繕積立金に関するガイドライン」

修繕積立金は、新築時に安く設定されており、徐々に上げていくパターンがほとんどですね。

出典:国土交通省「マンションの修繕積立金に関するガイドライン」

約3万円を30年払い続けると、約1080万円にもなります。

きょ、巨額ですね。

戸建ての場合、延べ116㎡・木造2階建てで試算すると、

◎屋根塗装 85万円(15年ごと)

◎外壁塗装 120万円(〃)

◎バルコニー防水 30万円(〃)

◎雨どいの交換 30万円(〃)

◎給湯器の交換 35万円(〃)

◎ユニットバス交換 80万円(築20年で)

◎給排水管の交換 80万円(築30年で)

◎シロアリ対策 12万円(5年ごと)

築後30年で修繕費用は832万円もかかっています。

これを30年間でならすと、月約23,000円になりますね。

マンションの約1080万円と比較すると、約200万円程度戸建てが安いわけです。

購入時の初期費用は、先の例では戸建てが約240万円ほどマンションより高いので、結局はどっこいどっこいという感じですね。

マイホームを買うというリスクとリスクヘッジ

戸建ては欲しいですが、欲しいのは子どもが大きくなる10年程度だけ。

そのために持ち家を買うというのはナンセンスな気がします。

子どもが巣立てば、駅近の利便性の高いマンションがいいですね。

我が家の場合、戸建てに引っ越ししようと思うと、

- 住宅ローン借入額のアップ

- 売却時、購入時のコスト負担による機会損失

が想定されます。

持ち家価格は、家賃と比べて、価格の上げ下げも大きいので、今回のように素直に値上がり益が喜べないこともあります。

老後の住居費圧縮のためには、持ち家が良いと思っていますが、持ち家は一度取得すると、家族形態に合わせて住居を変えていくというのは難しいですね。

それでも、立地が良ければ「貸す」「売却」するという選択が取れるので、流動性はある程度確保できます。

これが郊外、バス便など交通の利便性に劣るところは厳しくなります。

やはり、不動産は需要のあるところを買うというのが大切です。

我が家の選択肢としては、

- 今のマンションのまま

- 広いマンションへの買い替え

- 戸建て賃貸を借りて、マンションを貸す(売る)

などがありますが、「住むところ」をどうしていくかというのは家族形態によって悩みが変わってきますね。

家族の意見もありますので、自分ひとりで決めきれないことも流動性の低さでもあります。

たまに戸建てを見に行っているのですが、不動産を見るのは楽しいものです。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント