トヨタ自動車の社長が終身雇用は困難と発言したり、終身雇用が崩壊しつつあるので、長期でローンを組む必要のあるマイホームを持たない、持ちたくないと考えている方が増えているようです。

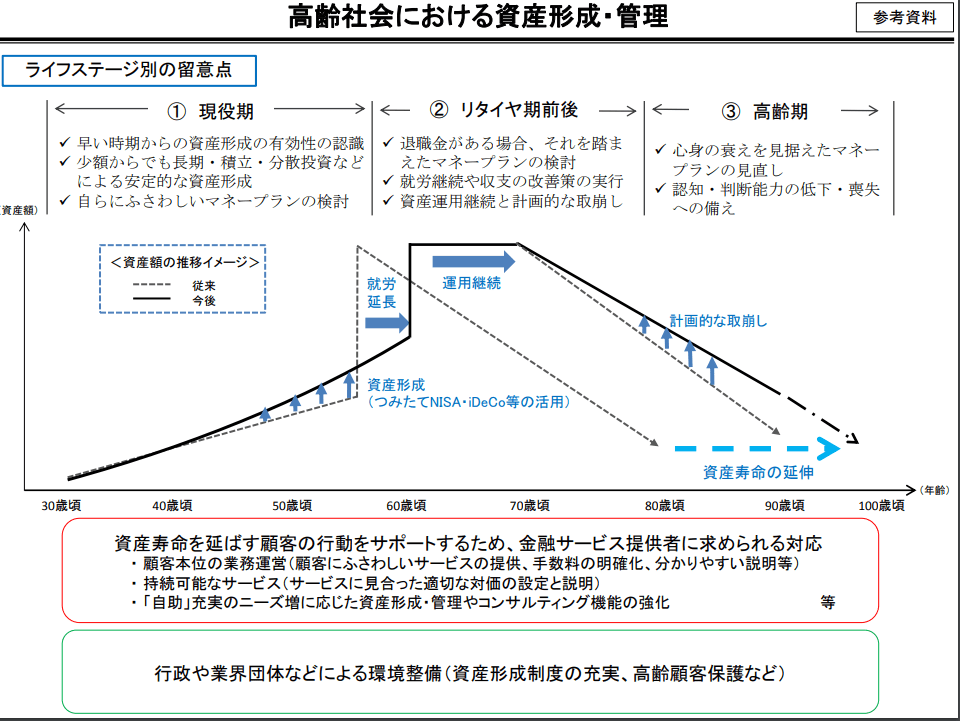

また、金融庁は人生100年時代を見据えた資産形成を促す報告書(公式 報告書)では、95歳まで生きるのに夫婦で約2,000万円の金融資産の取り崩しが必要になるとの試算を示しています。

資産形成も重要です。

そして、長生きを考えた場合、生活の拠点である『住まい』に対して、どのようにお金を払っていくかも、同じくらいに重要です。

実家が持ち家でない、あるいは、持ち家であっても遠方なので相続する気がないなど、自分たちで住居費を払い続ける必要がある方にとっては、住居費をどう考えるかは、なるべく早く考えておくべきだなと思います。

人生100年時代のマイホームについて、改めて考えておきたい。

老後は圧倒的に持ち家有利

持ち家派か賃貸派かは、人それぞれなので、どっちでもいいんです。

我が家は、賃貸派から持ち家派に変わり、新築マンションを購入しました。

持ち家派に変わった主な理由を思い出してみると、

- 夫婦ともに実家=持ち家ですが、遠方のため、ともに相続する気なし

- 自分たちで住居費を負担し続けていく必要がある

- 老後向けて十分な資産形成ができるか不明

- 持ち家であれば、ローン完済後は住居費が圧縮できる

- 地域的に、いざとなれば「売却」または「賃貸」の選択肢が取れる

もし、実家を相続するなどの選択肢が取れるのであれば、あるいは、社宅で住居費を圧縮できているなどであれば、あえてマイホームを買う必要はないと思います。

ただ、そうでなければ、

- 退職金があてにできない(退職金は親の介護などで使われるetc)

- 年金が減額される恐れがある

- そもそも年金だけで十分でない(厚生年金 月15万円、国民年金 月6万円程度)

などを考えると、マイホームを購入して、長い期間のローンを地道に返し、退職するころには住居費が圧縮(ローン完済)をめざしておくべきだと考えています。

高い住居費の長期ビジョンを考えよう

支出のなかで、最もウェートが高いのは住居費です。

もし、ライフプラン表を作成し、老後に十分な資産形成が難しいのであれば、マイホーム購入は選択肢に上がってきます。

- 住宅ローンの元本部分は強制貯金をしているようなもの

- ローン完済後は、住居費の大幅な圧縮になり住まいを確保できる(大家の都合で退去、借りられないがない)

というメリットを作ることができます。

一方、デメリットです。

- 長期にわたって住宅ローンを返済できるのか不透明

- 隣人リスクが表面化した場合、気軽に転居できない

- 簡単に住居費ダウンが難しい

- 修繕費がかかる

- 固定資産税がかかる

なお、賃貸であっても、大家は家賃収入で修繕費や固定資産税を払っていますので、間接的に払っているのは同じ。賃貸の場合は、大家の利益分も負担している形になります。

NHKの特集で取り上げられていましたが、「働き方改革」による残業代が急減し、住宅ローンを支払えなくなる家庭も増えているようです。

住宅ローンを借りると、その返済義務が発生するため、支払いを続ける必要があります。

持ち家と賃貸の費用におけるシミュレーションです。

老後は圧倒的に、住居費を圧縮できる持ち家が有利。賃貸は、「借りられない」リスクも出てきます。

資産形成+支出を抑える方法を実践しておこう

長期でライフプラン立てて、お金の管理もしっかりしなくちゃならない面倒くさい時代になりましたね。

資産を長持ちする方法を取り入れよう

冒頭に触れた金融庁の報告書です。

出典)金融審議会 「市場ワーキング・グループ」報告書

ポイントは、

- 資産形成を伸ばす方法を取り入れよう

というわけですが、そのためには、

- つみたてNISA(年40万円非課税×20年)

- iDeCo(個人型確定拠出年金)

を活用しようというものです。

資産形成は長期でしていくものです。

私たちの年金財政の一部を運用しているGPIFは、国内外の株式や債券の4資産に分散投資しています。

過去10年間では、元本を割れ込んだことはなかったのです。

GPIFは長期的な観点から #国際分散投資 を実施しています。国内外の債券・株式の4資産に均等投資し、保有期間を1年間/10年間で比較した過去データをご覧ください。1年間では投資元本を割り込んだ年がいくつかありますが、10年間では元本を割り込んだことはありませんでした。 https://t.co/JdFwPP7uFb pic.twitter.com/JoIdlzuQQG

— GPIF (@gpiftweets) June 4, 2019

つみたてNISAやiDeCoも、分散投資しやすい投資信託での資産形成が可能な制度です。

非課税の恩恵は最大限活用したいもの。

資産形成も大事だけど、住居費の圧縮はもっと大事

支出は、毎月一定で出てきます。

これが安定していれば、生活も安定します。

支出のなかでもウェートの大きい「住居費」を圧縮できる選択肢を持てる『マイホーム』を持つことで、リスクヘッジにもなります。

マイホームは、リスクヘッジになる

持ち家派なので、マイホーム購入よりの発言になりますが、

持ち家を持つ必要がない(実家相続、十分な資産形成ができる)方以外は、マイホーム購入はリスクヘッジになります。

もちろん、過度な住宅ローンを借りてマイホームを買っても苦しくなるだけですよ。

収入から支出を差し引いたものが、余剰資金ですので、「収入」を増やす、「支出」を減らすの両輪が大事です。

金融庁のメッセージは、資産寿命を延ばすために「資産形成しましょう」です。

もちろん大事なことなんですが、それだけではなく、住居費をはじめとする支出を抑える方法も取り入れるのが大切ですね。

34歳で住宅ローンを借りた身とすれば、もっと早く借りておけばよかったわというのが正直な気持ちです。

住まいってホント悩みますね!

老後の生活にも大きく影響するので、家族で話をするのが大切ですね!

長期金利がマイナス圏になっていますが、住宅ローンが低金利なのは、借り手にとってプラスの時代と言えます。

固定金利では、フラット35が全期間固定で低金利でおすすめです。

住信SBIネット銀行に事前審査を今すぐしてみるではでは。

コメント