持ち家であるマンションを購入して3年目になります。

いまのところ、この期間の生活にはとっても満足しており、「買ってよかった」というのが率直な気持ちです。

それでも、我が家はマンションを購入する際に「一生住むと思って買うわけではない」と言って購入しました。

その理由は、物件価値というのは基本的に年数が過ぎると下がっていくからです。30年前のマンションに住みたいとはなかなか思わないのと一緒で、設備も年々悪くなっていきます。

すると、いつのときにか、修繕費を放出する日が来ます。私は修繕するのであれば、物件自体を変えるほうがいいのではというスタンスです。

持ち家のデメリットとは?

マイホームを購入すると、賃貸にはないデメリットがあります。

「マイホーム購入=一生に住む家」と思って購入する人が多いので、デメリットのことを考える人は少ないかもしれません。

我が家は、一生に住む家ではないと思って買っているので、デメリットのことを強く意識しました。

売りたいときに売れない時

マイホーム最大のデメリットは、「売りたいときに売れないこと」です。

つまり、引っ越しをしたいときに引っ越せないというリスクとも言えます。

多くは、住宅ローンを組んでいますので、いざ引っ越しをしようと思っても住宅ローンを完済しないと引っ越しは難しいです。

なぜなら、住宅ローンと転居先の住居費と二重に住居費がかかるからです。特に、転居先も持ち家であれば住宅ローンを組む必要があるかもしれません。

二重に住宅ローンを貸してくれる銀行があるのでしょうか。よほど高収入などの条件でない限り、無理なのです。つまり、今の家を売って、お金を作り、住宅ローンを完済しておく必要があるんですね。

また、家族の変化など人生のステージによって、マイホームが合わないことが出てきます。マイホームは本来、生活に合わせる場であるのに、マイホームに合わせた生活を強いられる可能性があるんですよね。

≫ 賃貸派は持ち家派よりも、人生の自由度が増す・・!!ってホント?

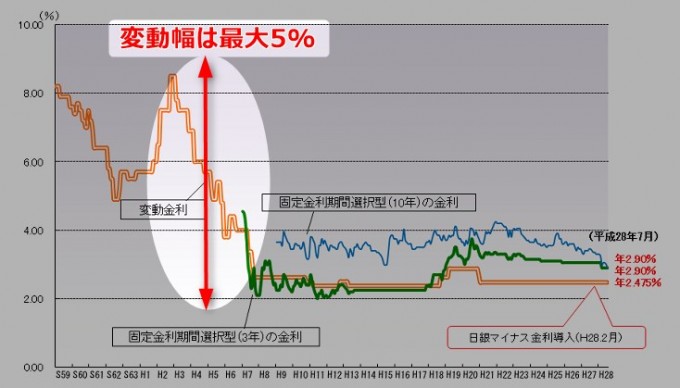

金利が上昇してしまった時

もう一つ、変動金利で購入した場合には、金利上昇のリスクがあります。

しばらく金利変動は小さいですが、バブル崩壊後には最大5%の変動がありました。

出典:住宅金融支援機構

これは極端な事例ではありますが、0.25%金利が上がるだけで今は大きく上がったと感じるのではないでしょうか。

変動金利の場合、1.25倍ルールや5年間は返済金額が変わらないなどのルールはあるものの、「金利上昇のリスクは借りている私たちである」ということはしっかりと認識しておかなければなりませんね。

内閣府が公表した「中長期の経済財政に関する試算」によると、2025年の長期金利は1.8%まで上がると試算されています。そう遠く未来に金利がグンと上がっていく可能性が示されているわけです。

金利上昇の事例を「長期金利で住宅ローンが変わる。政府は2020年3.4%と試算にビビる」でまとめたことがあります。

金利上昇となれば、最悪の場合、未払い利息というのが発生する可能性もありますからね。

固定金利を低い分、繰上返済資金をコツコツ貯めておくのが無難な選択です。

≫ 変動金利で住宅ローンを借りた後に金利が下がったのに、なぜ下がらないの?

金利上昇を考えたくない場合には、ARUHI(アルヒ)などが取り扱う生涯金利が変わらないフラット35がよい選択肢と言えます。

賃貸のメリット

こうしたマイホームのデメリットがそのまま賃貸のメリットにもなります。

- 隣人リスクを回避しやすい

- 人生のステージに合わせて住まいの変更が容易

- 修繕費が家主持ち

- 固定資産税がかからない

賃貸のメリットは、まさに身軽さという「自由度」ですね。

持ち家の「転居しにくい」というのは、足かせになるかもしれませんね。

持ち家デメリットの克服

マイホームのデメリットを十分に何度も何度も考えながら、結局のところ、購入に至りました。

直前までは3LDKの賃貸マンションを検討していましたので、まさに大きな決断だったのです。家族に推されたという点も否めなないですが・・・。

デメリットは自由度の低さです。

売却を伴うからこその足かせというわけです。

その代わりに、住宅ローンという他人のお金を利用できること、スペックの高さ、住み心地などは賃貸に住んでいたときには味わえないものです。

そのメリットを享受するためには、デメリットを克服することが大事ですね。

中古物件を何度も見に行く

私たちがしたことは、周辺の中古物件を見に行くことをしました。

- 私たちであればどんな物件を買いたいのか?

- なぜそれを買いたいのか?

- 買いたい理由はなにか?

- 買いたくない理由はなにか?

こうしたことを購入者目線で見ていきました。

すると、物件はいいけど夜道が恐い→女性や妻目線で見ると選択肢が外れるかもなど、いろいろな着眼点が見えてきます。

気付いたこと

色んな物件を見ていくにあたって気付いたことが2点あります。

100点満点の物件はない!!

自分のなかで理想の物件を作り始める恐ろしさ。

営業側に立つと「理想的な物件を探すお客様」ほど物件を決めません。理想を追い求めるからです。でも、現実には金銭面さえクリアすれば、そうした物件はあっても、多くはその金銭面をクリアできません。

一般サラリーマン家庭にとって高すぎるからです。

自分たちにも理想的な物件を作り始めていました。

こうなると、どっちつかずになって、時間を空費すると感じました。

優先順位を決めた

自分たちは共働きです。

もし、売るような局面に来たときに、ターゲットはどこか?自分たちの住んでいる地区は、子育て世帯の転入が多いところで、共働きが多いことを知っていました。

そう考えたときに、駅からの利便性というのは外せないと思ったのです。

バス便などでは、部屋の広さは確保できても、移動の時間がネックになります。また、子どもが生まれたときにベビーカーをもってバスに乗るのは出かけるハードルが高すぎます。

この判断が合っているかどうかは、「売るときにしか」分かりません。

利便性が高い=需要のある物件を多少高くても選んでは良かったと思っています。

持ち家のデメリットを想像しよう

自分たちが買う持ち家のデメリットはなにか?

私は、持ち家を買うときには考えておくべきことだと思っています。

どんなに立派な家を買っても、ライフステージ、家族環境の変化や隣人リスクなどによって、住まなくなる可能性に目を向けておくべきなのです。

我が家の場合は、3LDKのマンションで70㎡ほどなので、広い部屋を探している人は見向きもされません。

利便性をとった分、広さは取れなかったのです。

持ち家のデメリットばかり書いてきましたが、持ち家を買って後悔したというのは案外少ないように思います。

賃貸派でも持ち家を買った人がまわりには多いです。

マイホームは一生に一度の買い物と呼ばれるだけに、「メリットにばかり目を向ける」、あるいは、「所有欲に任せない冷静な判断」も必要ですね。

我が家は、修繕時期がひとつのターニングポイントだと考えています。

最後になりますが、一番のデメリット。

それは、「子どもの教育環境(小学校区など)を変更させたくない」と思うと、選択肢が限られてしまうことですね。

ここは、もう少し慎重に考えても良かったのかもしれないなと、振り返ると思うことです。

物件選びで迷っている方にお勧めで、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。全国300社以上も登録されていて、信頼できる不動産会社なのです。

未公開情報が多数掲載されていて、会員登録している方に教えてくれるサイトです。会員登録はたったの60秒ですので簡単です。

複数の不動産会社の比較もすぐにできるので、とにかく便利。

不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれからマイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

ではでは。

コメント