ストックビジネス銘柄として、業界最大手の福利厚生サービスを展開するベネフィット・ワン(2412)を取り上げます。

パソナグループの子会社ではありますが、規模で言えば親(パソナ)よりも大きいですね。

企業の福利代行サービス「ベネフィットステーション」などを展開しています。

我が家も夫婦ともに、ベネフィットステーションの福利厚生サービスが入っているので、利用しています。

- ストックビジネス銘柄

- 配当性向70%以上と株主還元重視

- 増収・増益が続く成長企業

- 株主優待あり

ベネフィット・ワンについて、業績、配当、株主優待についてまとめてみました。

ベネフィット・ワンとは

福利厚生サービスを利用しているのですが、実はあまり会社のことを分かっていなかったので調べることにしました。

コロナ禍の暴落の際に保有したので、株主でもあります。

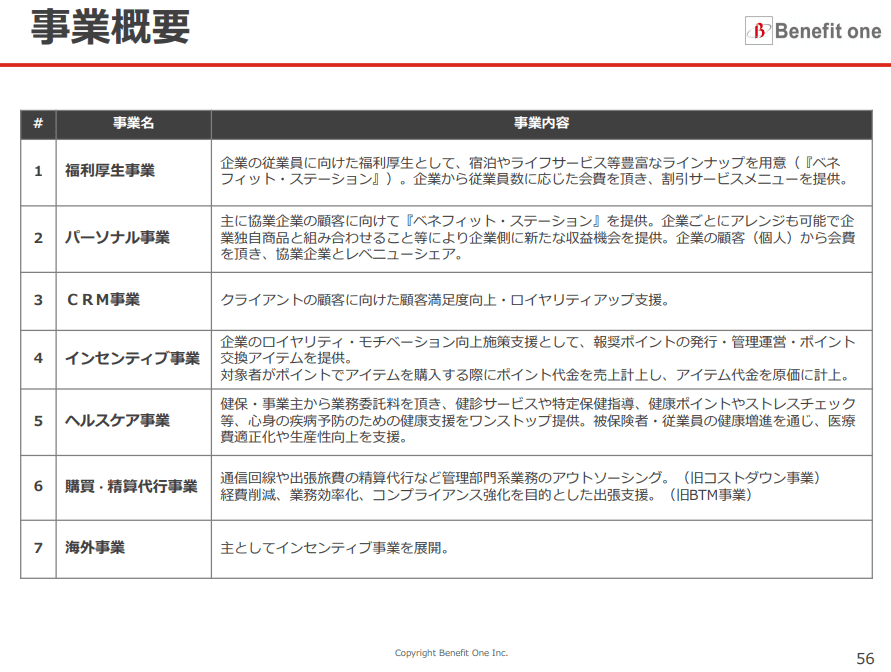

まずは、事業概要です。

1_2412 ベネフィットワン 事業概要 20年3月期決算説明資料より

セグメントは、「会員制サービス事業」単一ではありますが、

- 福利厚生事業(ベネフィットステーションなど)

- パーソナル事業(個人向けベネフィットステーション)

- CRM事業(顧客満足度向上支援サービス、パートナー協業サービス)、コストダウン(管理部門系業務のアウトソーシング)

- インセンティブ(モチベーション向上支援サービス、報奨ポイント発行・管理運営、ポイント交換アイテム提供)

- ヘルスケア(健康支援サービス、健康ポイント、ストレスチェック)、BTM(出張支援サービス)、旅行・イベント企画サービス

などを展開していますね。

主力は、福利厚生代行をしている企業や自治体からの会費収入です。

企業からの広告収入ではなく、会費収入による事業を展開していますので、安定していますね。

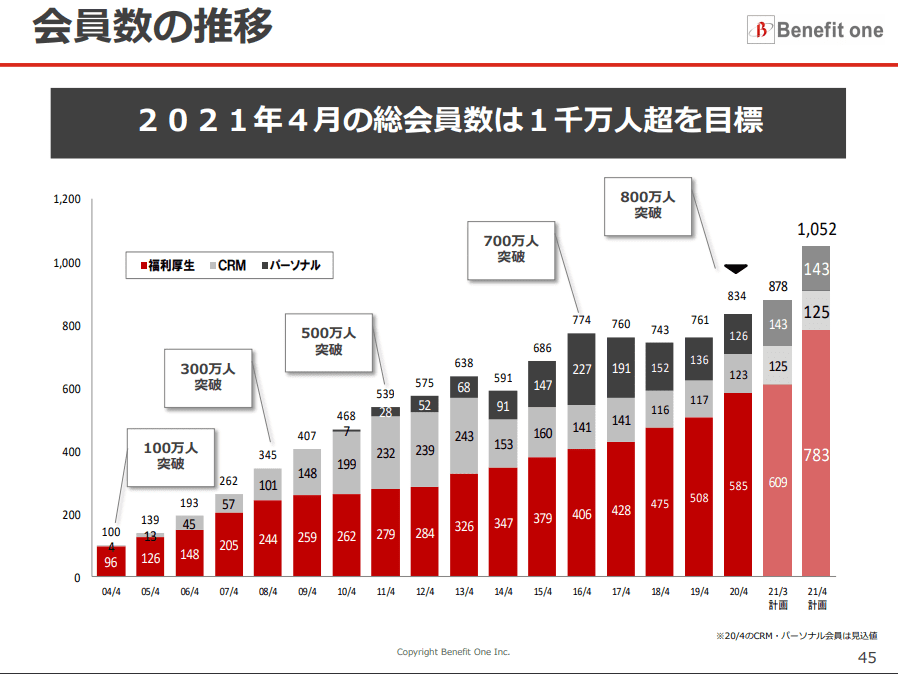

会員数の推移が最も重要な指標とも言えます。コストコみたいです。

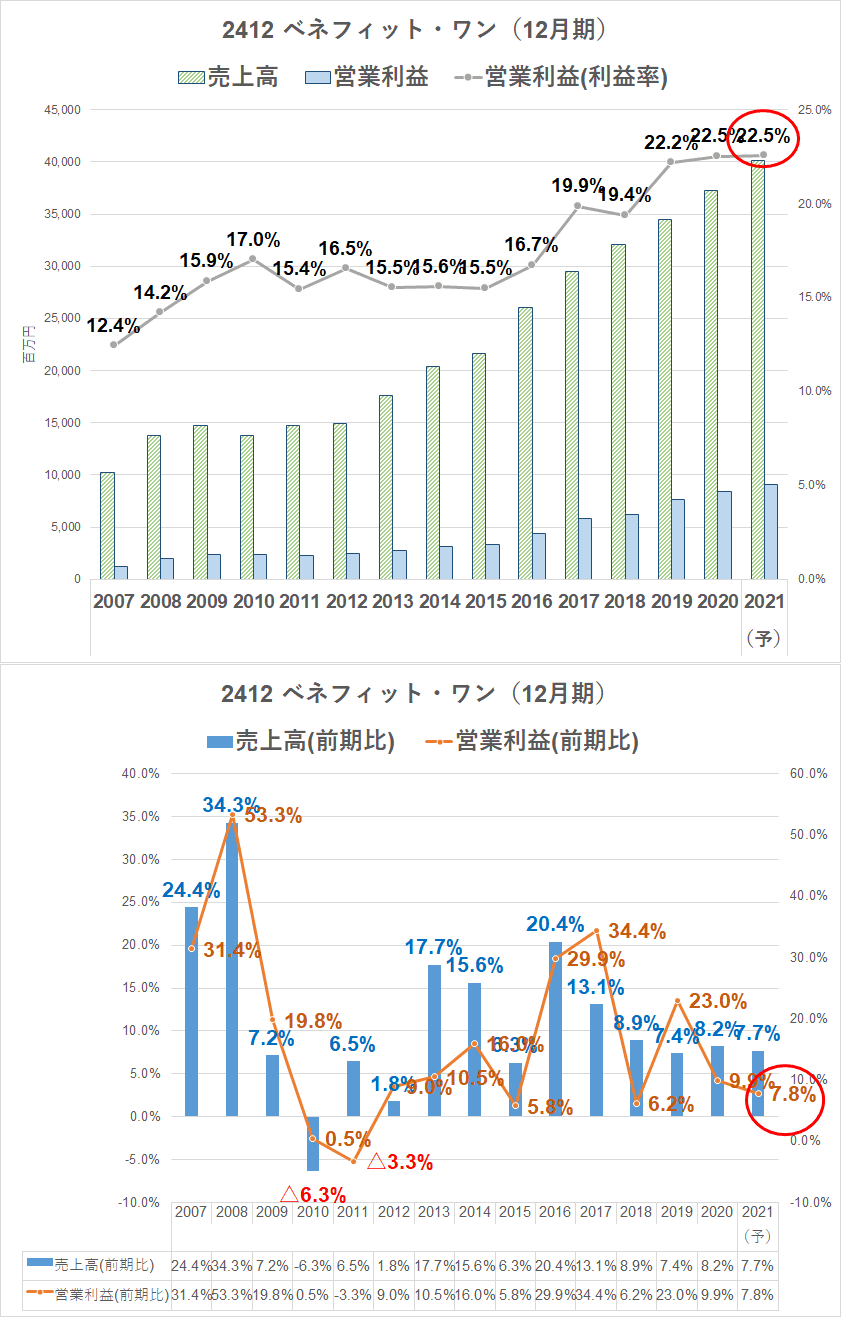

ベネフィット・ワンの業績推移

ベネフィット・ワンの業績推移ですが、順調に伸びていますね。

営業利益率は22%超えと非常に高収益企業です。

ベネフィットステーションの会員事業だけで見ると、営業利益率33%を超えていますので、すごい収益力です。

重要な会員数の推移です。

3_2412 ベネフィットワン 会員数 20年3月期決算説明資料より

福利厚生事業では、585万人、総会員数は800万人を超えています。

福利厚生代行サービスは、一度契約すると企業も自治体も毎年更新していきますので、会員数も安定して増えていきますね。

そして、会員収入を安定的に得ていますので、高収益な事業モデルと言えます。

ちなみに、個人でも入ることができます。

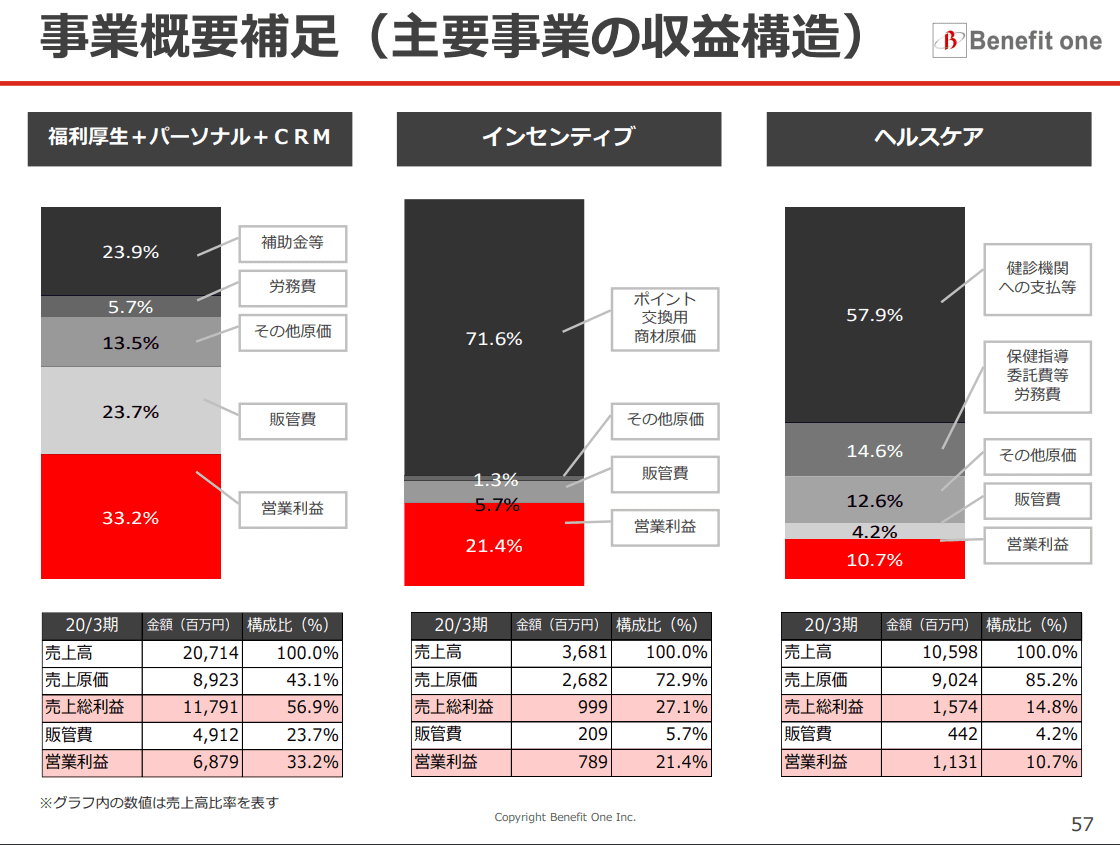

収益構造

4_2412 ベネフィットワン 事業別構造 20年3月期決算説明資料より

会員サービスが最も高収益ですが、ヘルスケアの健診サービスや健康ポイントなどのワンストップサービスを展開しており、今後伸びてくる分野です。

この分野の成長も楽しみですね。

株主還元

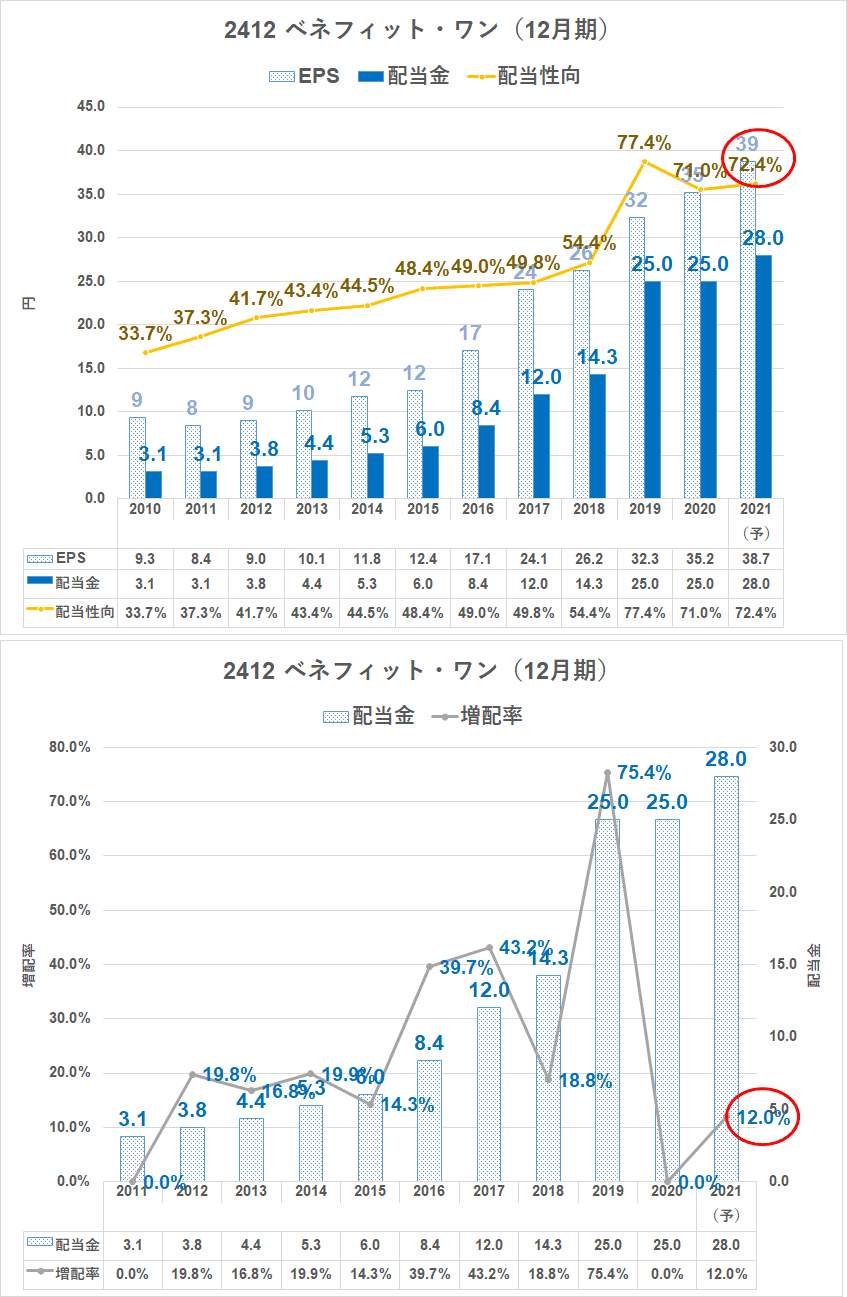

配当性向は70%以上と高いです。

年間の純資産配当率を10%以上、連結配当性向70%以上を目標に、継続的かつ安定的な配当成長

配当性向70%以上という経営目標かつ、純資産配当率10%以上としていますので、減配リスクの低い銘柄です。

DOE(株主資本配当率)=配当総額÷純資産

- (配当総額÷当期利益)×(当期利益÷純資産)

配当性向×ROEで計算することができます。

配当の指標としては、単年度に稼いだ純利益に対する配当の割合を示す配当性向が一般的だ。

しかし、純利益は年度によって変動が大きく、配当性向だけを基準にすると配当金額が安定しなくなることもある。

一方、DOEの場合、ベースとなる株主資本は株主が出資した資本に、これまで蓄積した利益剰余金を加えたストックであり、比較的変動が少ない。

配当金はこの10年で9倍以上になっています。

21年3月期で10年連続の増配です(2019年3月期は特別配当が含まれているため、普通配当ベースでの増配年数)。

高ROE企業

- Return On Equityの略称で和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。

- ROE=当期純利益÷自己資本 または ROE=EPS(一株当たり利益)÷BPS(一株当たり純資産)。

- 「投下した資本に対し、企業がどれだけの利潤を上げられるのか」と最も重要視される財務指標

- ROA:総資産に対する利益率。当期純利益÷総資産×100

- ROIC:(投下資本利益率、Return on Invested Capital)とは、税引後営業利益を投下資本で割ることで求められる指標。

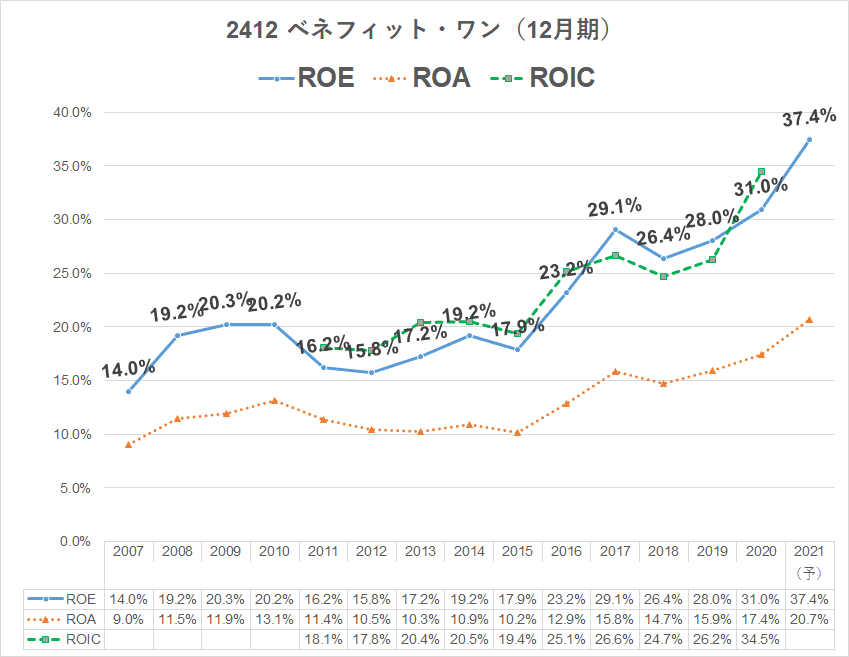

ベネフィット・ワンは、高いROE企業でもあり、効率よく稼ぐことができています。

高ROE企業は、成長している会社が多いです。

ROE、ROA、ROICともに上昇していますね。

キャッシュフローの推移

営業キャッシュフローも順調にプラスで推移していますね。

20年3月期は、自己株式を取得していますので財務CFが増えています。

営業キャッシュフローマージンも高く、現金を稼ぐ力のある企業ですね。

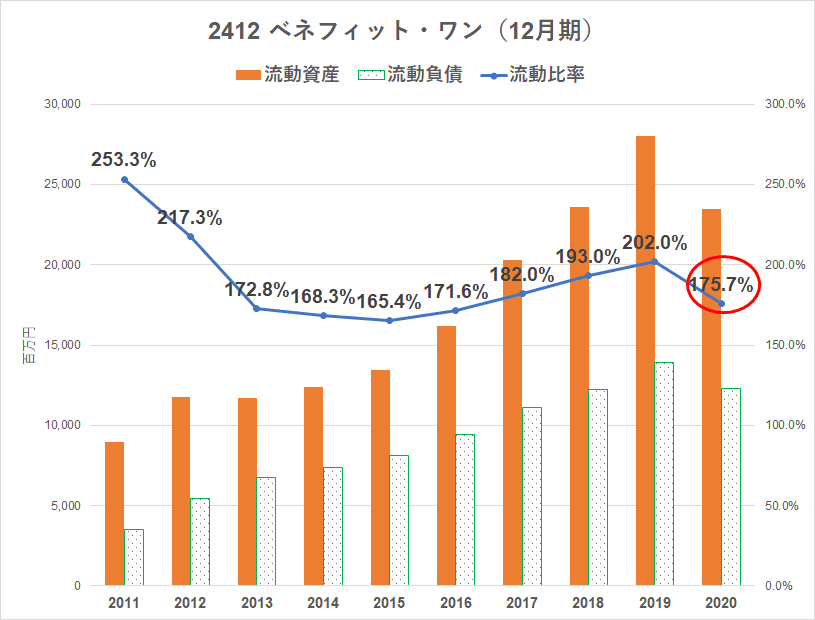

財務面

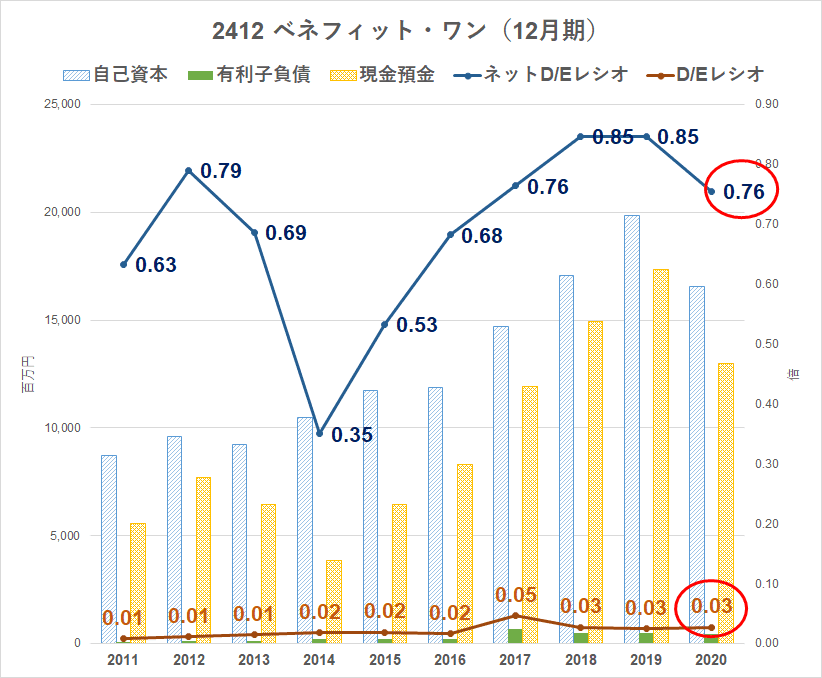

財務面では、自己資本比率は50%を超えており、鉄板財務です。

D/Eレシオも低く、財務不安はありませんね。

流動比率は100%を超えています。

収入は安定した会員収入がメインですので、それほど高くても問題ないでしょう。

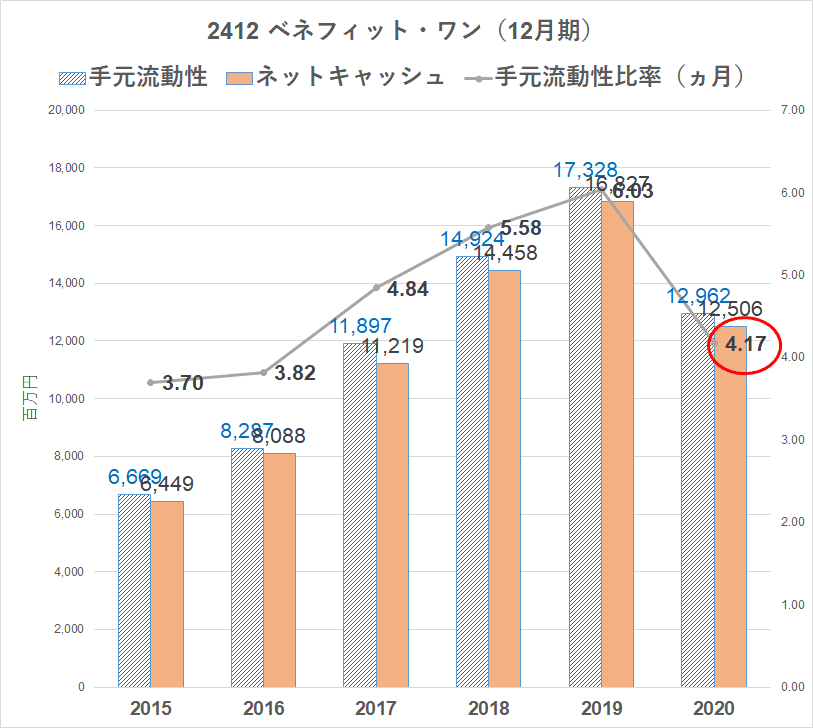

手元資金は、月商の4か月以上を保有しています。

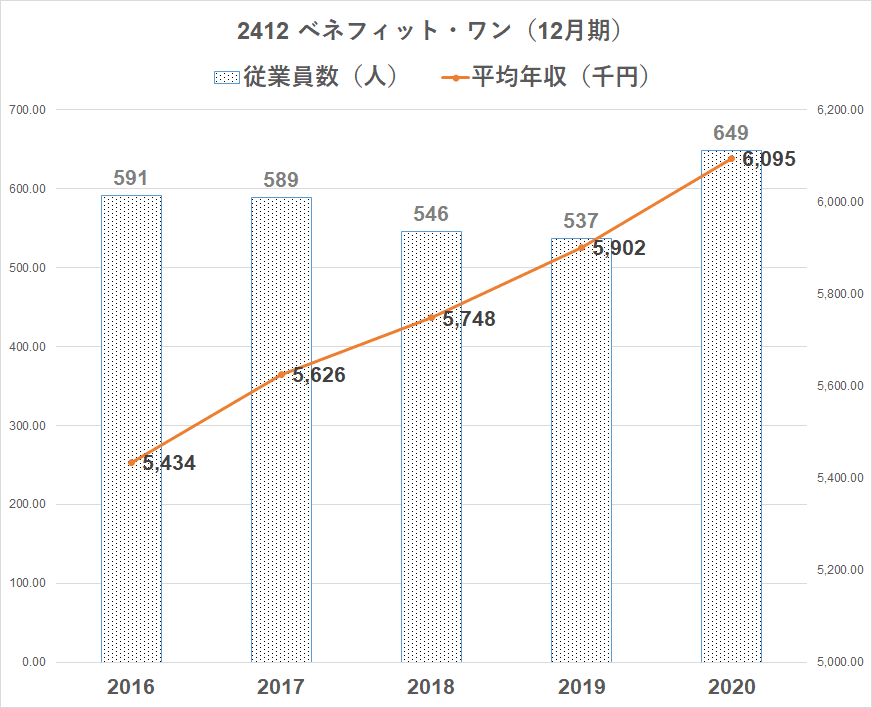

年収

従業員数はやや落ち込んだときもありますが、増えています。

平均年収は徐々に上がっており、きちんと社員にも還元していますね。

企業が成長をしていても、社員に還元されていなければ、いずれ衰退するものです。

給与がアップしている企業はいいですね。

株主優待制度

主力のベネフィットステーションを株主優待として提供をしています。

法人の福利厚生で入っていると特段不要の株主優待ですが、勤め先が入っていないのであれば、価値ある株主優待ですね。

15_2412 ベネフィットワン 株主優待

宿泊代、レンタカー代、ランチ代など割引制度が多いので、意外と便利です。

低利用率がネックのようですが、スマホから簡単に検索できるので、お店のチェックをしてみてもいいでしょう。

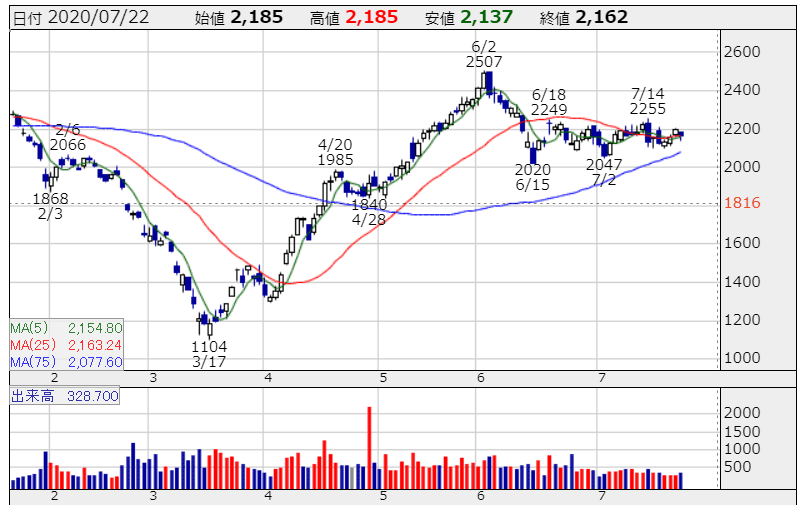

株価推移

株価はこのところもみ合いですが、個人的にはこういうときは上げることが多いので、決算要注目ですね。

2412 ベネフィットワン 株探より

指標面では割安ではありませんが、高収益、増配企業として魅力的な銘柄です。

| 2412 ベネフィット・ワンの株式指標 | |

| 株価 | 2,162円(R2.7.22)最新の株価はこちら |

| PER(予) | 55.87 |

| PBR(実) | 20.77 |

| ミックス係数 | 1,160.24 |

| 配当利回り(予) | 1.3% |

| 配当性向(予) | 72.4% |

| 増配率(3期平均) | 29.1% |

| 営業利益率(予) | 22.5% |

| PSR (時価総額÷売上高) |

9.28 |

| PEGレシオ (PER÷EPS成長率) |

3.97 |

| ROE(実) | 37.4% |

| ROA(実) | 20.7% |

| 営業CFマージン(実) | 16.3% |

| 自己資本比率 | 55.4% |

| D/Eレシオ | 0.03 |

| ネットD/Eレシオ | 0.76 |

| ネットキャッシュ(百万円) | 12,506 |

| 手元流動性(ヵ月) | 4.17 |

まとめ

ライバル会社はリログループ(8876)でしょうか。

会員制ビジネス、しかも、福利厚生というニッチな分野で最大手のベネフィット・ワンは、今後も安定成長する企業と考えます。

豊富かつ安定した会員収入源を活かして、財務不安はなく、ヘルスケアなどの事業成長も期待できますね。

文句なく長期保有できる銘柄と言えるでしょう。

ではでは。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント