コロナショックで株価は大きく下がり、そのあとは爆上げをしています。

コロナショックという大暴落を初めて経験したことで、株価の下落に怯えることなく、投資をしていくために、定期的な収入のあるサブスク事業を持つ企業への投資を増やしました。

Saas銘柄への投資も徐々に増やしています。

「SaaS」(Software as a Service:「サース」または「サーズ」)とは、ソフトウェアを利用者(クライアント)側に導入するのではなく、提供者(サーバー)側で稼働しているソフトウェアを、インターネット等のネットワーク経由で、利用者がサービスとして利用する状況を指します。引用:クラウドコンピューティング

クラウド上で、アプリケーションを利用できるので、ユーザーとしても便利ですが、サービスを提供する企業としても定期的な収入が入ることがメリットですね。

クラウド上で名刺を管理するサービスを手掛けるSansan(4443)は、CMでもおなじみですね。

Saas銘柄としても、注目の企業です。なお、私は保有はしていません。

Sansanについて、簡単にまとめてみました。

クラウドで名刺管理ができるSansan

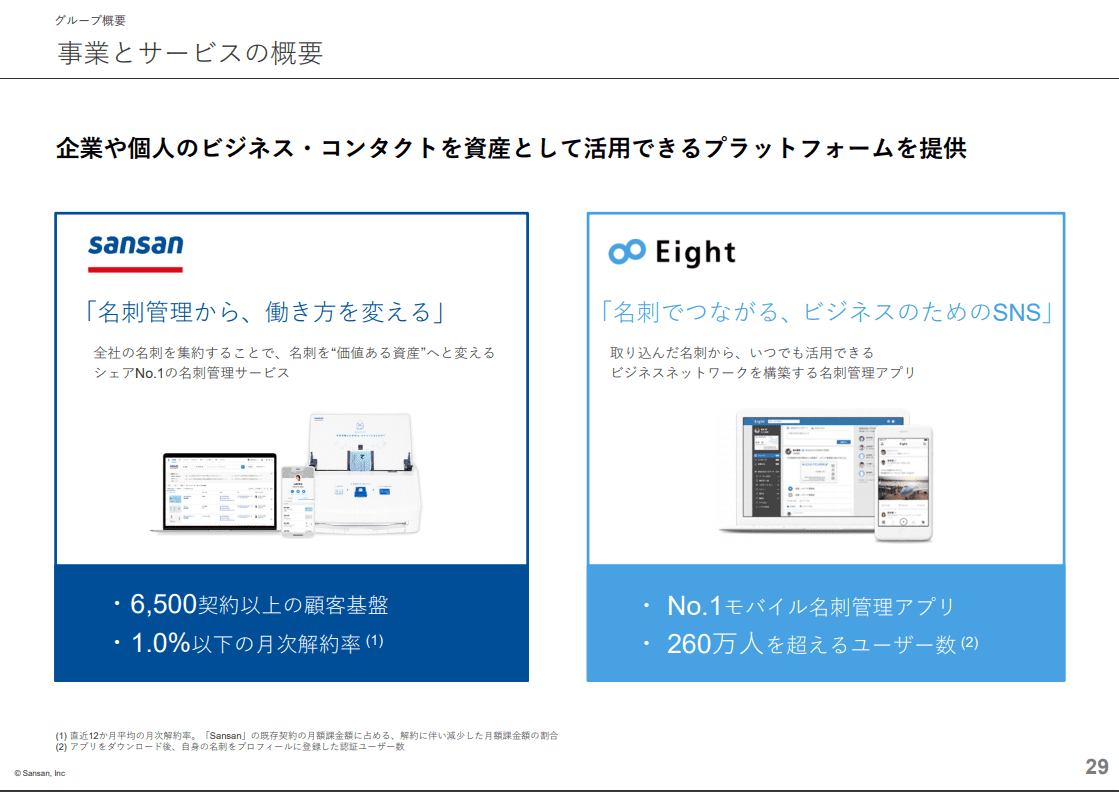

Sansanの事業は主に2事業あります。

- 法人向けクラウド名刺管理サービス「Sansan」(AI名刺管理機能、顧客データHUB機能、同僚コラボレーション、オンライン名刺/オンライン名刺交換)

- 個人向け名刺アプリ「Eight」

4443 Sansan 事業 20年5月期3Q決算説明資料より

名刺を管理するのも増えると手間ですが、クラウド上で管理ができ、いつでも検索できるのは便利ですね。

Sansanの料金プラン

Sansanの料金は、まずライセンス料として12か月分の料金を前払いします。

Sansanには、サービス提供前に先にキャッシュが入る仕組みですね。

そして、スキャナの貸し出しなどの月額収入と名刺交換枚数に応じた月額収入が入ってきます。

4443 Sansan 料金プラン 20年5月期3Q決算説明資料より

名刺管理市場で圧倒的なシェアを誇っており、一度利用すれば他社のサービスを使うことは考えにくいので、契約が増えるほどに収入が増えるビジネスですね。

コロナ禍のように、営業自粛、移動制限などがあったとしても、「定期的な収入が入ってくる」というのはかなりの強みですよね。

4443 Sansan シェア 20年5月期3Q決算説明資料より

俳優の松重豊さんの「はやく言ってよ~」のCMも大好きです。

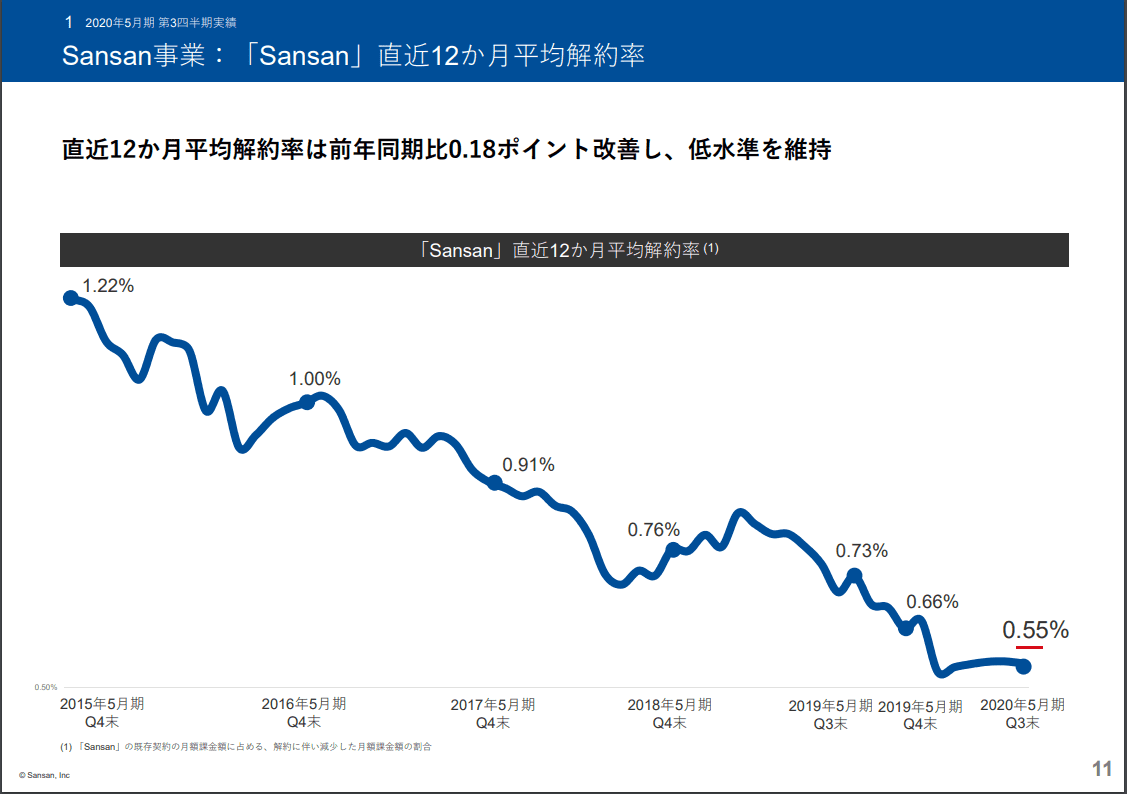

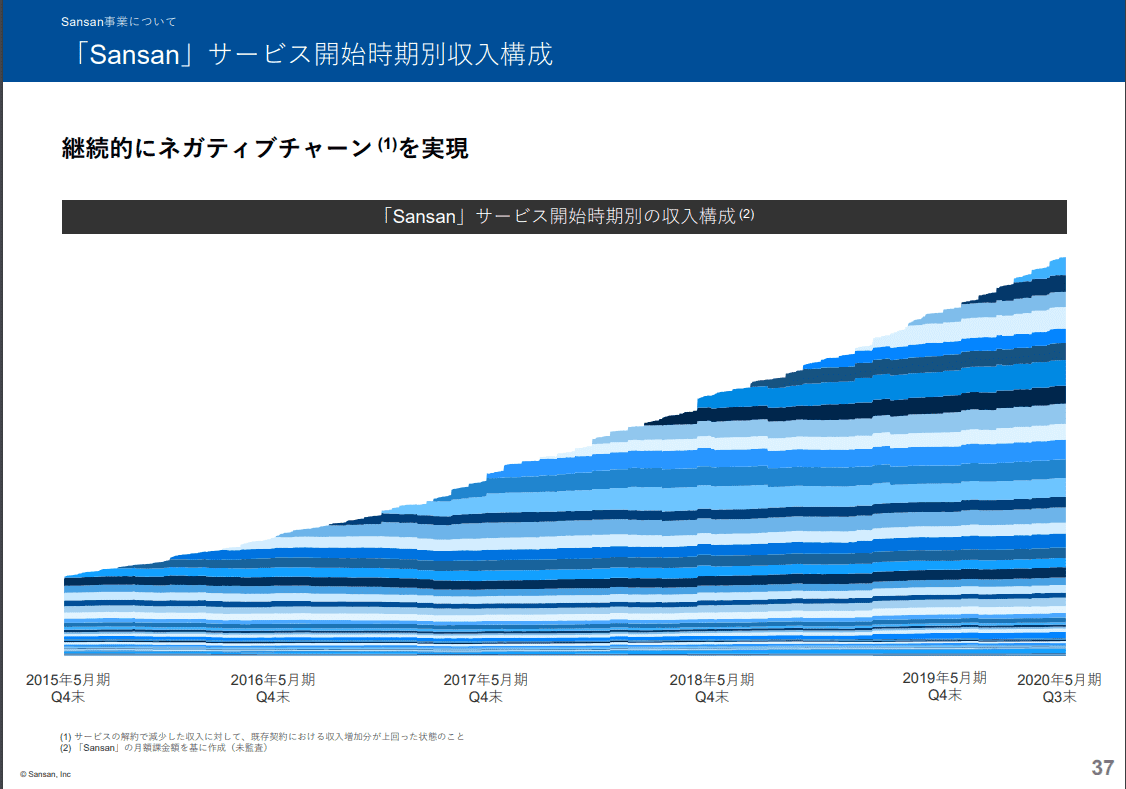

Sansanの解約率

解約率も低い状況がさらに低くなっています。

1%にも満たない解約率となっており、事業は異なりますが、携帯電話会社であるNTTドコモ、KDDI、ソフトバンクの解約率よりも低いくらいです。

4443 Sansan 解約率 20年5月期3Q決算説明資料より

解約率は低いため、継続的な収入が約束され、新規契約分はONされていくので、ネガティブチャーン(解約による収入減が継続収入を上回る状態)を実現しています。

4443 Sansan ネガティブチャーン 20年5月期3Q決算説明資料より

こういう継続的な収入源を持つ会社は、安定した経営ができ、株主としても安心できますね。

Sansanの業績

Sansanの業績ですが、売上総利益(粗利)はなんと86%もあり、原価が非常に小さい会社ですね。

粗利が高いとそれだけ利益を出しやすいので、高いほどいいわけです。

4443 Sansan 業績 20年5月期3Q決算説明資料より

営業利益率は、前期3Q実績ではなんと赤字になっており、今期3Q実績もわずか2.5%の営業利益率となっています。

粗利は非常に高いですが、顧客を獲得するために、ガンガンCMを打っていますし、広告宣伝費にめちゃくちゃお金を使っているので、営業利益が小さくなっているわけです。

見てきたように、ビジネスモデルはサブスクであり、継続的な収入があるので、顧客が増えれば増えるほどに圧倒的に経営が安定していきますね。

そして、名刺管理での圧倒的シェアを誇り、それを堅持するために、顧客獲得のためにお金をどんどん使っている状態というわけです。

それでも、黒字化してきましたので、徐々に利益率も上がっていくことは間違いなさそうです。

Sansan

Sansanは自己資本比率が37%ほどとそれほど高くはないんですが、それはビジネスモデルも関係しているようですね。

もう一度、Sansanの料金プランを見ておきます。

4443 Sansan 料金プラン 20年5月期3Q決算説明資料より

初期費用として、ライセンスの12ヵ月分が必要です。

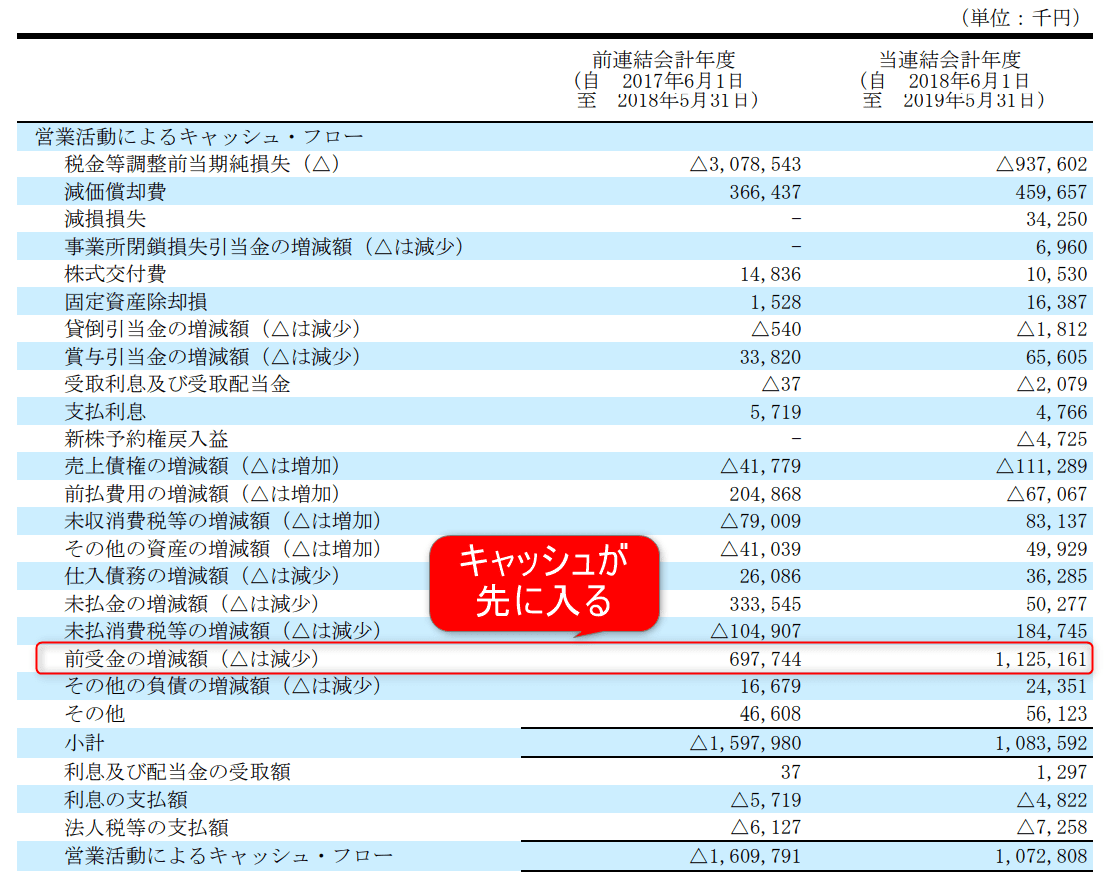

Sansanとしては、サービス提供前にライセンス12か月分のキャッシュを手に入れています。

まだ、サービス提供前のため売上計上ができないので、前受金として計上しているので、BS(貸借対照表)の負債に反映されています。

これは、将来の売上となるものですが、負債の40%ほどを占めており、自己資本比率を低下させていますが、全く問題ないですよね。

4443 Sansan 前受け金 19年5月期決算短信

売上には計上されませんが、キャッシュは受け取っているため、営業キャッシュフローには計上されます。

4443 Sansan 事業 20年5月期3Q決算説明資料より

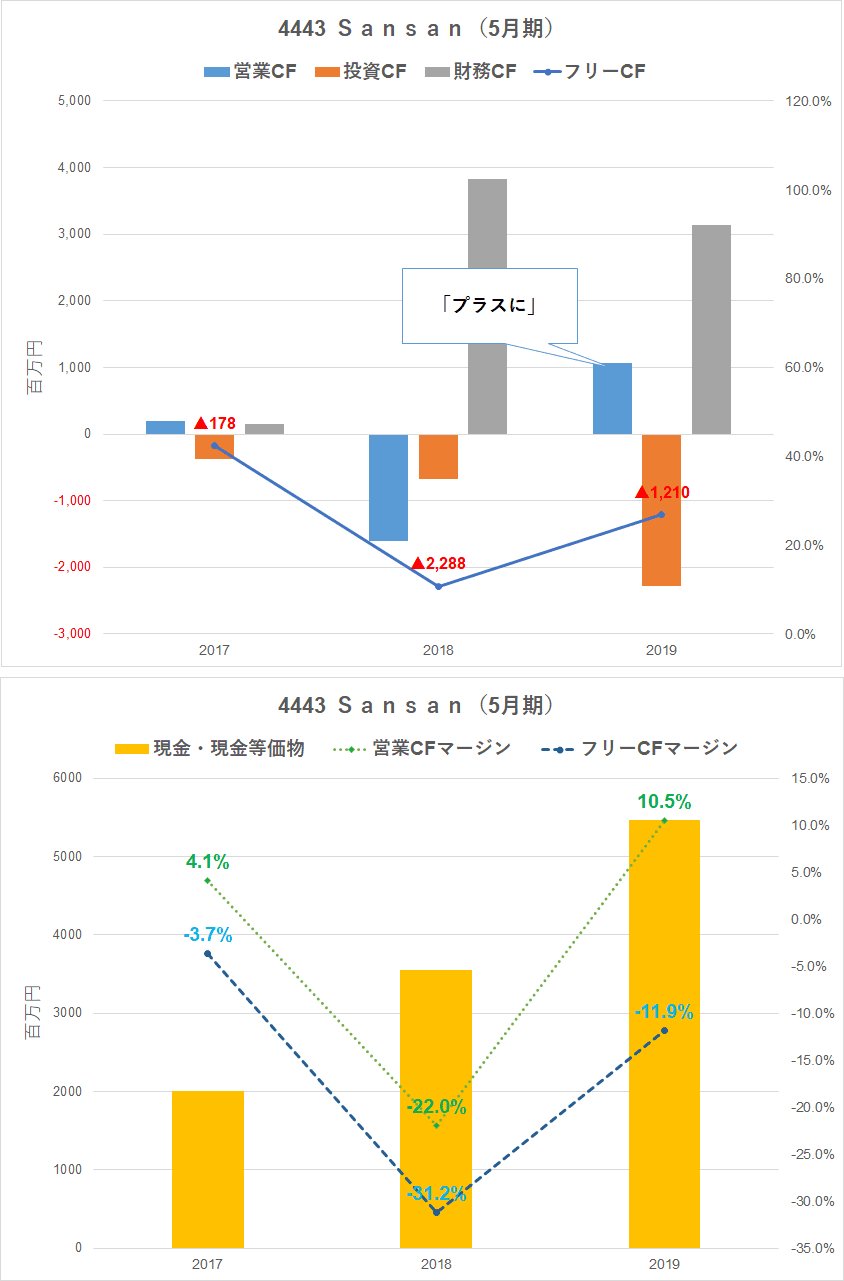

私はキャッシュフローを重視しますが、それはPL(損益計算書)が黒字でも、キャッシュが回らなくて倒産することもあるからです。

株主還元するにも、投資をするにも、CFがプラスでないとできませんからね。

保有する銘柄のひとつにエイトレッドという会社がありますが、エイトレッドもサブスク事業であり、前受金が負債に計上されています。

Sansanの成長はまだまだ上がりそう

Sansanの利用従業者カバー率は、まだ2%程度となっており、まだまだ利用者の拡大余地がありますね。

4443 Sansan シェア拡大余地 20年5月期3Q決算説明資料より

定期的な収入源があり、キャッシュが入り続けるようなビジネスを展開している会社は安定感がありますね。

顧客が増えるほどに、キャッシュが入ってきますので、今後第二波のコロナ禍があったとしても、影響をほとんど受けることがないと言えますね。

Sansanのようなサブスクを持つ(もちろんサブスクモデルであっても、サブスクしたいと思える魅力的な事業を展開していることが大事)企業への投資をして、ポートフォリオに入れておくことは欠かせないですね。

以上、Sansanを例に出してみました。

会計の話は、こちらの本が分かりやすいので、絶対的におすすめです。Sansanの事例も出ていましたね。

Amazonと楽天の違いは?なども会計から見抜く知識が手に入ります。

コメント