このところ、労働時間激増により、ブログを書く時間をねん出できないでいます。

さすがに最低限の睡眠時間は必要なので、書きたいことはたくさんあってもログインすらできてない状態です。

決算発表も多かったのですが、帰宅中に最低限の決算を読む程度ですが、保有株はあんまり芳しくない状態でした。

年初から厳しい相場が続きますが、撤退しないことを最優先に投資を続けています。

決算発表を見てどうするか

中長期保有の場合、四半期ごとの決算でいちいち売ってられないのですが、予想を超える下落が来る場合もあるので、持ち株を減らしたりすることもあります。

保有株では主力のケイアイスター不動産の決算がイマイチでした。

まさか市場が開いている時間に決算を出すとは思ってもおらずで、大きな下げを被っています。

売上高136112百万円と進捗率は71%、経常利益17885百万円と74.5%と微妙なラインですね。

前年同期比では20%以上ですが、成長期待も高いので決算で大下げしました。

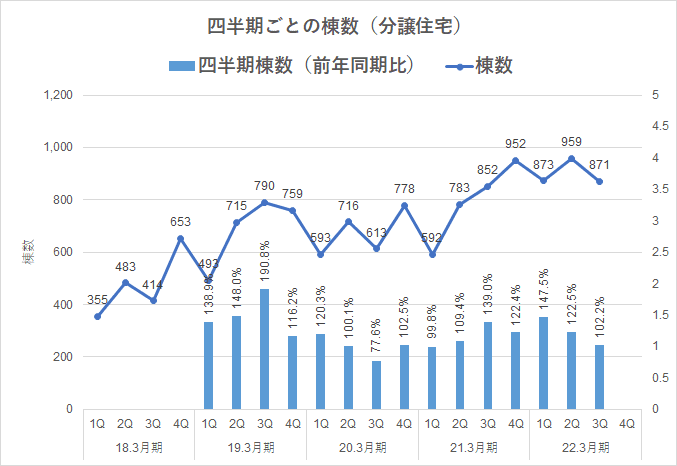

主力の分譲住宅の四半期成長率で見ると、

- 22.3Q単 871棟数(前期比852)

- 22.3Q単 売上290億円(前期294億円)

- 22.3Q単 利益473億円(前期398億円)

- 22.3Q単 セグメント利益率16.3%(前期7.5%)

となっており、棟数・売上では物足りないですね。

1Q・2Qが良すぎただけに、勢いが落ちている感があります。

日本の長期金利は6年ぶりに0.2%を超えてきていますが、0.25%で日銀がそれ以上上がらないように買い入れするので、金利面ではそれほど心配はないと思っています。

決算短信から毎四半期記録しているデータのグラフ化したものです。

分譲住宅の棟数で見ると、例年3Q単は落ち込み、4Q単は伸びるので今回の下げはそこまで心配ないかもしれません。

前年同期比で比較すると、102.2%と成長鈍化は否めないですね。

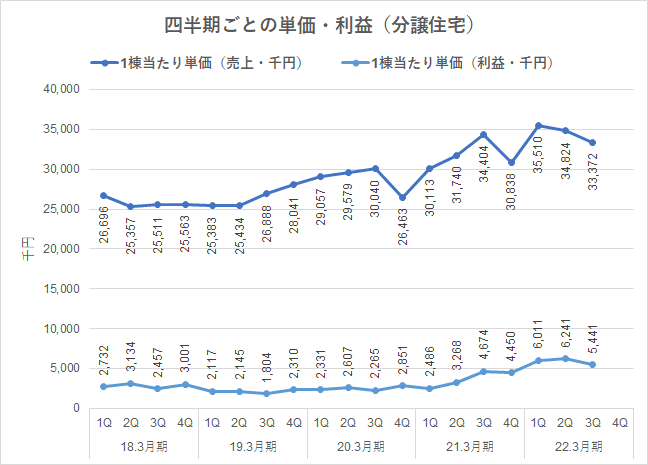

分譲棟数は4Q単で伸びるのですが、1棟当たりの売上で見ると、ここ2年は4Qは売上面ではグッと落ち込んでいます。

値引き販売もあるのでしょうけど、今回の4Qもちょっと怪しいかもしれません。

PER6.67(株価6310円)と指標面では、かなり割安ではありますが、市場の期待が高いように感じますね。

決算は悪い時も良い時もある

理想的は、毎四半期ごとに良い決算を出してくれることですが、そんな成長株は稀です。

凸凹があって当たり前なので、決算のたびに手放すとそのあとの成長の果実を得られないかもしれません。

とはいえ、大きく買値を下回っては元も子もないので、精神的な余裕を持てる状態にはしておきたいですね。

ケイアイスター不動産は、分譲住宅がメイン事業なので、リピートのある商品ではありません。

- 今後も分譲住宅は売れ続けるのか

ですが、家を買いたい人の需要は一定ありますので、あまり心配はないかと思っています。

同社は郊外の分譲住宅が主力なので、まだまだ未開拓地が多いので成長余地は十分にあると考えています。

また、土地の仕入れ力に強みがあること、小ロットでもバンバン建てられるのが同社の強み。

増配力も期待できる銘柄ですが、やや今回の決算で成長鈍化もあったのが気になるところですね。

分譲住宅のセグメント利益率は16%程度と前年同期比の7%程度からめちゃくちゃ上がっている点は高評価ですが。

私は決算跨ぐことを基本的にしていますが、明らかな成長鈍化や悪材料があればさっさと売るようにしています。

ケイアイスター不動産は成長株ですが、PER面では特に心配はなさそうですがいかに。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント