40代になると、残り20年で引退生活という現実が迫ってくる感を少し感じてくる時期です。

また、子どもがいる世帯では、子どもの成長に合わせて教育費負担も出てくる時期ですね。

教育費負担と老後資金を作るという、非常に厳しい期間を乗り越えていく必要があります。

我が家もドンピシャでこの時期になっているので、将来のことを考えつつも、今にもお金を使っていく必要があるので、そのバランスに苦慮しています。

- 大きくリスクを取るのではなく、バランスを意識する

- 大きく負けず、市場で残り続ける方法を取る

ことが求められます。

20代と違って、40代では取り返す時間が少ないので、大きなリスクを取るべきではありません。

40代で考えるお金の増やし方

基本は積立投資を続けること。

これが最も着実と言えます。

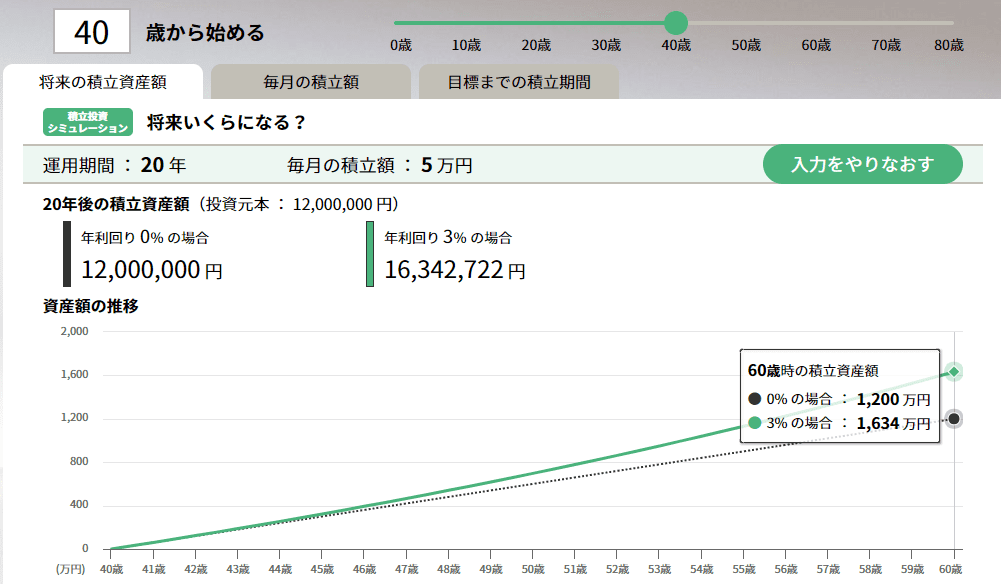

40歳からでは60歳までに、20年間という長い時間がありますので、複利運用を意識することが大切ですね。

もし、毎月5万円を積立できれば、利回り3%の場合でも、1,200万円は1,634万円にまで増加します。

長い時間をかけることで、お金がお金を生むので、後半になって資産増加を体感できますね。

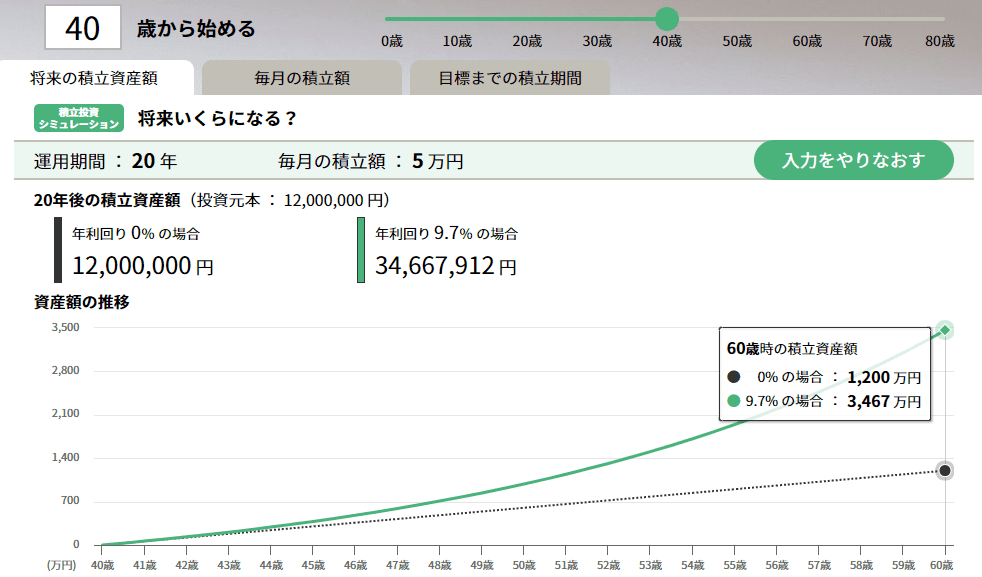

3%ってそんなにうまくいくの?ということですが、十分可能なリターンと言えます。

米国市場に投資するバンガードのVTIというETF(上場投資信託)の年率リターンは9.69%となっており、非常に高い成長を見せてくれました。

もちろん、過去のリターンなので、将来のリターンとは別物ですが。

株式のリターンは7%程度ともいわれますが、人口増加国である米国市場は今後も成長が期待できるところですね。

もしこの利回りで運用できれば、なんと1,200万円は、3,400万円にもなっていますね。

複利ってすごい!

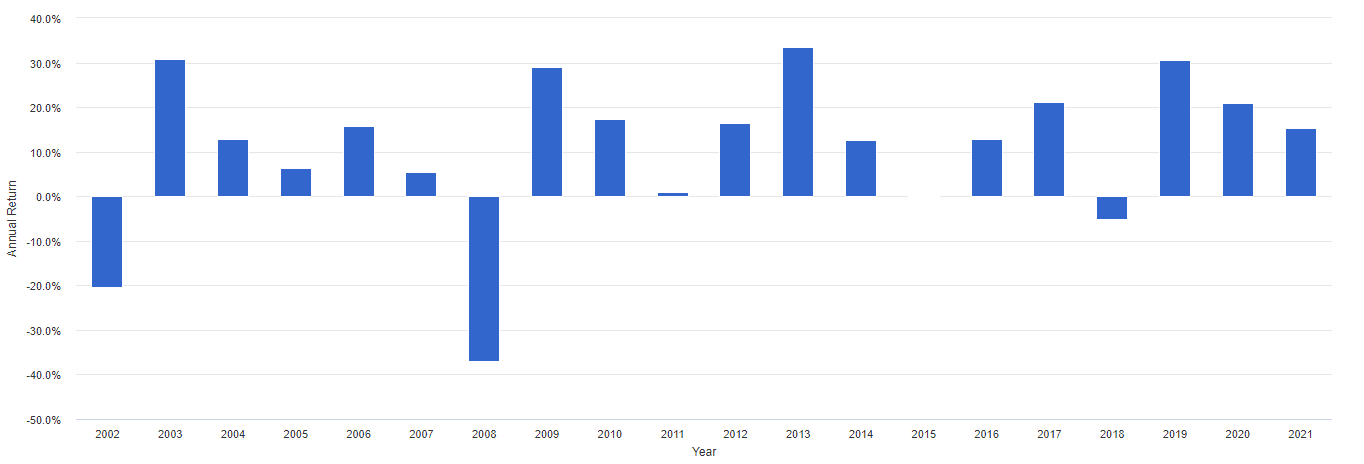

ただし、これはシミュレーションなので、きれいな右肩上がりをしていますが、実際はこんなことはあり得ません。

さきほどのVTIのバックテストの年別リターンを見てみましょう。

大きく下がるときもあれば、あまり上がらない時もあります。

振りかけると年率9%以上なわけですが、下がり続ける相場もあれば、全然上がらない相場もあります。

そのときに、下がり続ける相場では、投資するたびにお金が減る環境となり、上がらない相場では隣の芝生がキラキラと青く見える環境を耐え抜かなければなりません。

個別銘柄への投資

私は、この積立投資の力を信じているため、積立投資を実践しています。

一方で、インデックスより高いリターンを得たいこと、投資期間中も投資メリットを得たいため、個別銘柄にも投資をしています。

具体的には、

- 増配している銘柄への投資

- 株主優待のある業績の良い銘柄への投資

です。

配当金は、自動キャッシュ創出マシーンあるいは自動利確してくれているようなものなので、配当を毎年出せるような業績の良い銘柄への投資を中心にしています。

得られた配当金は、家計メリットにもなりますし、再投資する投資資金にもなってくれます。

株主優待は、内容にもよりますが家計メリットが大きく、家族にも喜ばれます。

大きくリスクを取りすぎないこと

複利運用でお金を増やすには、時間を味方につけることが大事です。

短期でお金を増やしている方もいますが、自分で再現性があるかどうかを見ておく必要があります。

私は日中は仕事をしているので、短期のチャートを見ることもできない環境のため、短期で儲けることは再現できないと考えています。

また、アラフォーという年齢や子どもがいるという家族環境も考えて、リスクを取り過ぎないことも重要と考えています。

大きく負ければ、それだけ人生に禍根を残しかねないです。

個別銘柄への投資で、資産を守るたった一つの方法は、

- 損切りをためらわないこと

です。

損切りは常に正しく、資産を守る方法です。

もし、買値から50%下がれば2倍のリターンがあってようやくトントンなのです。

下落した際に元に戻すのにどれだけのリターンが必要か見てみましょう。

| 買値からの下落率 | 元本を取り戻すのに必要な上昇率 |

| △10.0% | 11% |

| △15.0% | 18% |

| △20.0% | 25% |

| △25.0% | 33% |

| △30.0% | 43% |

| △35.0% | 54% |

| △40.0% | 67% |

| △45.0% | 82% |

| △50.0% | 100%(株価の上昇が2倍必要) |

| △55.0% | 122% |

| △60.0% | 150% |

| △65.0% | 186% |

| △70.0% | 233% |

| △75.0% | 300%(株価の上昇が4倍必要) |

損切りは難しいですが、50%下がれば損切りは絶対ルールと言えます。

30%で損切りできれば、70%の資産は守れます。

分散投資をしていて、10銘柄に投資をしてそのうち1銘柄が30%下がって損切りしても、損失は投資資産全体の7%に抑えることができます。

分散投資と損切りは資産を守る方法と言えますね。

現金とのバランスを大事に

40代であれば、金融資産の6割程度が株式投資などのリスク資産への配分の目安です。

金融資産の規模、本業収入の安定度などバックボーンに応じて、調整されるといいと思います。

金融資産のほとんどを運用に回すのは、非常にリスキーなので、現金比率とのバランスを考えましょう。

- 現金比率=年齢

40代の投資はバランス重視

大きく勝とうとすると、大きく負けた場合に、資金面で苦労が大きくなります。

損失を戻すために、感情的な行動に出かねません。

基本は、積立投資を実践。

個別銘柄への投資は、分散投資と損切りルールの徹底。

私はこのことを心掛けながら、配当金を毎年コツコツ増やし、株主優待も楽しみながら投資を続けていこうと考えています。

将来の配当金収入が大きくなれば、それは分厚い防御壁になってくれます。

もちろん、まだまだ配当だけというような資産レベルではないので、増配力の高い銘柄への投資によって、キャピタルゲインとインカムゲインの両方を狙っていきます。

40代に入れば、将来の資金需要の創出と今の現金支出を乗り越えていく必要があります。

最も基本的なのは、繰り返しになりますが、積立投資を淡々と続けることだけでも、十分な資産を作ることができますね。

3,000万円を作ることができれば、3%リターンであっても、毎月10万円取り崩しても、資産は45年持ちますので、大きな資産なのです。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント