金融資産3,000万円というのは、一つ目安になると考えています。

生活防衛資金(月給の6か月程度~目安)を除いて、運用できる資産が3,000万円あれば、4%利回りで不労所得が120万円と月10万円をもらうことができます(税金考慮せず)。

以前、金融資産2,000万円で月7.5万円の取り崩しシミュレーションを実施しましたが、資産30年以上持つ計算です。

金融資産2,000万円を運用

- 運用利回り3% 毎月7.5万円取り崩し 資産の寿命36年

- 運用利回り4% 毎月7.5万円取り崩し 資産の寿命52年

- 運用利回り5% 毎月7.5万円取り崩し 減らない

- 運用利回り5% 毎月10万円取り崩し 資産の寿命34年

不労所得が増えていけば、人生転落リスクも緩和できますし、もちろんのこと、子どもの教育費や自身の老後資金などにも対応できますね。

金融資産3,000万円の威力について見てみました。

金融資産3,000万円以上をもつ世帯はどのくらいいるのか

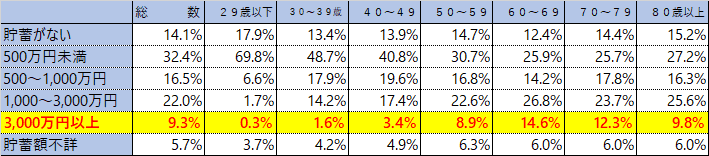

それでは、まずは金融資産3,000万円以上の資産をどのくらいいるのかを見てみると、国民生活基礎調査(2019年版)で調べてみました。

9.3%と大体10世帯に1世帯は、3,000万円以上の資産を保有している計算です。

約5,200万世帯ありますので、480万世帯くらいが3,000万円以上保有しているようですね。

貯蓄がないのも14%もいますが・・。

金融資産3,000万円以上_総数_R1国民生活基礎調査

ただし、日本の場合は、高齢者に金融資産が偏っている部分があります。

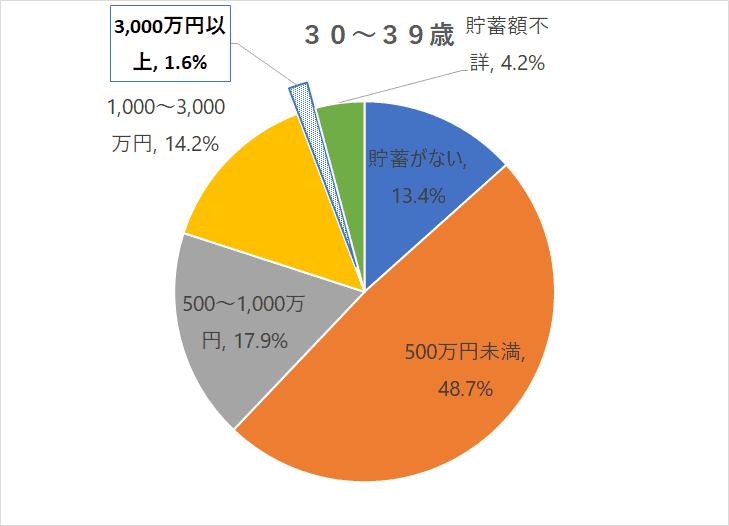

例えば、30代で見てみると、

3,000万円以上の金融資産を持つ世帯は、

わずか1.6%

780万の30代世帯のうち12万世帯くらいしかいないのが現状です。

金融資産3,000万円以上_30代_R1国民生活基礎調査

30代で3,000万円以上作ることができていると、相当異次元のレベルと言っても過言ではないですね。

ちなみに、各年代別の3,000万円以上の金融資産の比率です。

40代で3.4%、50代になると少し増えて8.9%なので、50代で3,000万円以上を持つというのは一つの目標となりそうです。

金融資産3,000万円以上_代_R1国民生活基礎調査

金融資産3,000万円*不労所得月10万円の威力

さて、3,000万円あれば4%利回りで120万円の不労所得が手に入る力のある数字です。

例えば、セゾン投信の積立シミュレーションを利用して計算して見ると、

毎月92,000円×20年、利回り3%で3,000万円を作ることができる計算です。

セゾン投信 積立3000万円 利回り3% (1)

月々9万円の積立は大きい数字ですが、長期で運用することで複利効果により、資産は増えていくのが運用の良いところです。

相場は上げ下げあるので、下がることもありますが。

3,000万円作るのと、不労所得月10万円を作るのでは、似て非なるものです。

不労所得月10万円にスポットを当てると、別の投資手法でも実現可能なのです。

個別銘柄への投資でシミュレーションしてみた

配当利回りの高い高配当銘柄に投資した場合で計算してみました。

この株価が動かないなんてことは絶対にないのですが、次の条件で試算。

この9銘柄を100株ずつ全部買うと270万円くらい必要ですが、1,000株ずつ買うと約2,700万円ですね。

年間配当は利回り3.5%なので、約96万円(税込)です。

何もせずにそのまま保有して、増配が続くと、7年後には年間120万円の不労所得が可能です。

すぐに120万円の不労所得を得ようとすると、利回り4%であれば3,000万円の資産が必要ですが、4%以上という銘柄に限定されるので選択肢は限られてしまいます。

自分なら三井住友FCに突っ込んですぐに実現というのもよぎりますが、一つの銘柄に集中投資するのは、リスクも大きくなります。

このため、ある程度の分散投資は必要です。

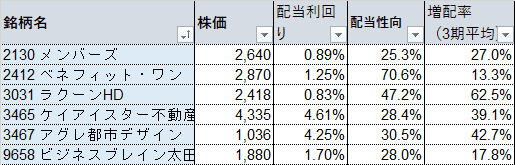

増配力の高い銘柄で考えてみる

大型株の高配当株ポートフォリオで先ほどは見てみましたが、中小型銘柄には、成長力の高い銘柄があります。

そうした銘柄の中には、配当利回りが低くても、増配力が高い銘柄がありますね。

増配は、配当金を増やしてくれることなので、新規に投資しなくても勝手に配当金が増えていきいます。

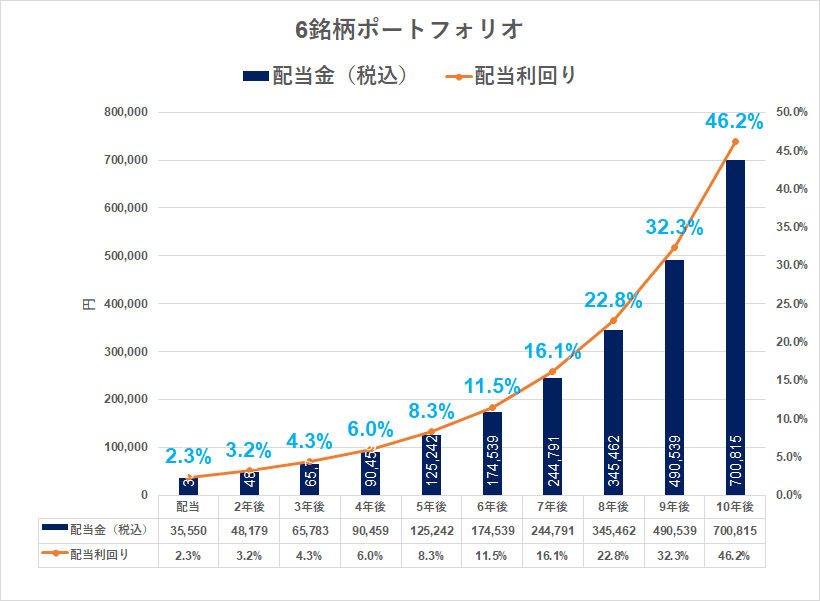

次の6銘柄を選んでみました。

2412、3465は保有銘柄。

高配当株ポートフォリオとの違いは、増配率の高さです。

この3期平均増配率が未来永劫続くとは限りませんが、計算上、続くと仮定した場合のシミュレーションです。

この6銘柄を100株ずつ買うと約150万円必要です。1,000株ずつ投資で約1,500万円ですね。

金融資産3,000万円のおよそ半分の投資額です。

増配が続くと仮定すると、

5年後には年間120万円の不労所得が可能

です。

これが増配力の高い銘柄の強さですね。

3,000万円を積立投資で作ることをめざすのも良いですし、

”不労所得120万円”にスポットを当てた場合、

増配力の高い銘柄に投資をすることで、もしかしたら、3,000万円の半分である金融資産1,500万円で実現できる可能性だってあるわけです。

増配力が高いってそれだけ威力がすごい

私は、積立投資もしていますが、メインは増配力の高い銘柄への投資を基本としています。

不労所得が増えれば、配当再投資により入金力も強化されるので、結果として資産増加にも寄与してきます。

増配率が15%以上と高い銘柄は、株価も上昇しやすい傾向にあるようです。

詳しくはこちらの記事を読んでください。

不労所得があればリスクヘッジに

金融資産3,000万円で考えると、

- 運用利回り3% 月9.2万円×20年で達成

金融資産3,000万円あると、

- 毎月10万円取り崩しても、運用利回り3%なら資産は45年6か月持つ

- ※運用利回り0%なら25年しか持たない。

⇒つまり、資産が減ってお金が無くなるリスクはほぼゼロと考えてよい。

金融資産3,000万円の威力はものすごいものがありますね。

一方、不労所得120万円(月10万円)にスポットを当ててみると、

- 高配当株への投資 2,700万円投資して7年後に実現可能 ※一例

- 増配株への投資 1,500万円投資して5年後に実現可能 ※一例

⇒金融資産3,000万円の半分の資産でも、月10万円の不労所得の可能性あり

運用の力ってすごいですね。

ちなみに、1,500万円投資で5年後に月10万円の不労所得ができる環境になっていれば、1,500万円は3,000万円以上になっていると思われます。

増配率が高い銘柄でそれが続くということは、業績が好調であり、株価も上昇することが想定されるからです。

どの投資手法が最も優れているかどうかではなく、何をめざし、自分に合う投資はどれかを知ること。

そのためには、本を読み、投資を経験することが大事。

そして、最も大事なのは、市場に残り続けること(退場しないこと)です。

いずれにしろ、資産運用が必須の時代です。

運用により、資産を長持ちさせることができることは知っておきましょう。

コメント