ITコンサルティングのベイカレント(6532)を保有していたんですが、手放したあとにすさまじい決算、爆上げでかなり後悔していますw

売った株ほどよく伸びる。。。腰を据えて握り続けることが大事ですね。

さて、2008年三菱商事とRHJインターナショナルの共同出資により設立されたコンサルティング会社のシグマクシス(6088)を取り上げます。

2018年に三菱商事が同社株を手放しましたので今では株主ではありませんが、三菱商事との協業は続いています。

主要取引先は、日本航空(JAL)”/全体の10%程度”となっていますが、日本航空は周知のとおり、新型コロナの影響によりすさまじい打撃を受けていますので、コストカットされる可能性も高いと思われます。

ITコンサルティング会社として、注目しています。保有銘柄でもあるので、ややプラス面で見ている点は差し引いて見てください。

シグマクシスはどんな会社?

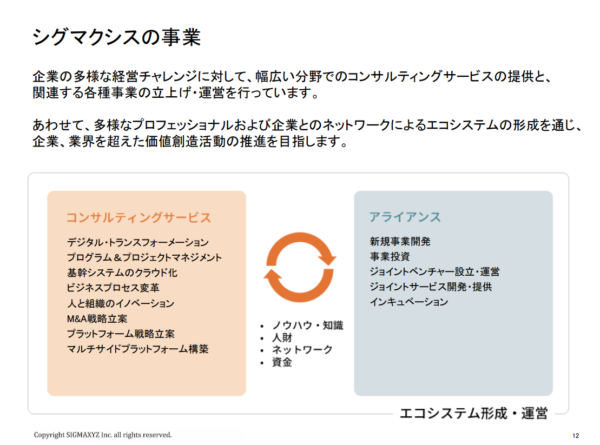

ビジネスコンサルティング会社であり、幅広くコンサルティングサービスを展開しています。

同社の事業説明図です。

6088 シグマクシス 事業モデル 20年3月期決算説明資料より

デジタルトランスフォーメーション(DX)をはじめとしたコンサルティングや、事業投資なども手掛けています(アライアンス)。

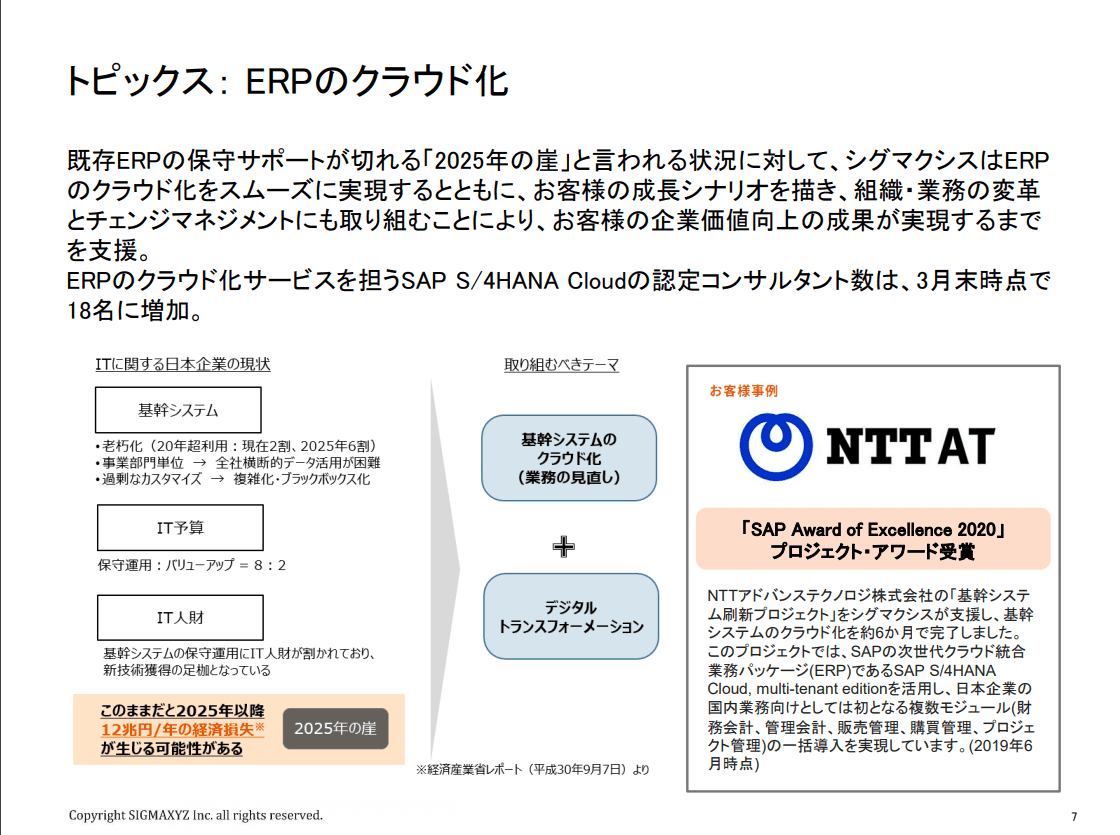

2025年には既存ERPの保守サポートが2025年に切れるため、「2025年の崖」とも言われています。

「会計業務」「人事業務」「生産業務」「物流業務」「販売業務」などの基幹となる業務を統合し、効率化、情報の一元化を図るためのシステムとして、基幹総合システムがERPです。

経済産業省の資料によると、2025年の崖を乗り越えられなければ、

最大年12兆円の経済損失が起きるとも言われています。

つまり、このERP保守やクラウド化への需要が今後ますます増加すると考えられています。

シグマクシスは、このERPのクラウド化の実績を積んでおり、20年3月期はNTT ATから受注するなど大型案件を獲得しています。

6088 シグマクシス ERP 2020年3月期決算説明資料より

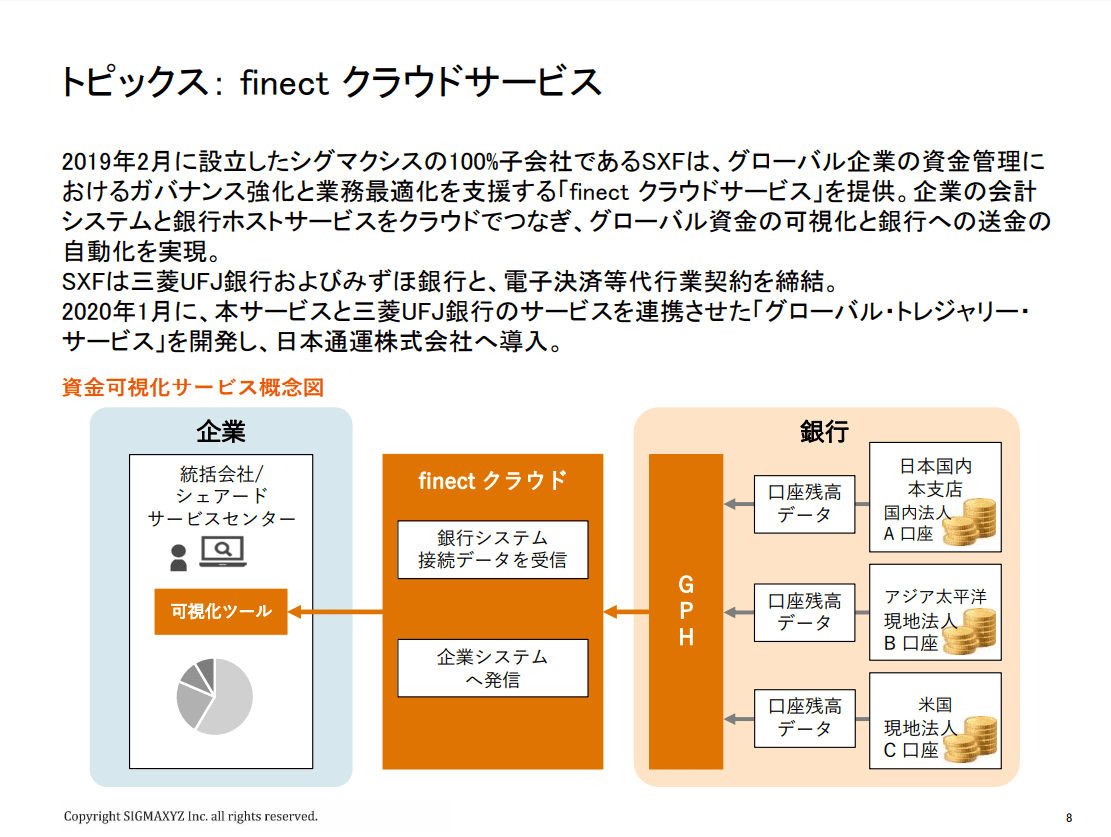

同社は事業投資も手掛けており、100%子会社のSXFは銀行システムの接続データ受信などのクラウドサービスを始めています。

すでに、国内ではメガバンクである三菱UFJ銀行とみずほ銀行の電子決済等代行業務を締結しており、今後の展開が楽しみです。

6088 シグマクシス フィンテック 2020年3月期決算説明資料より

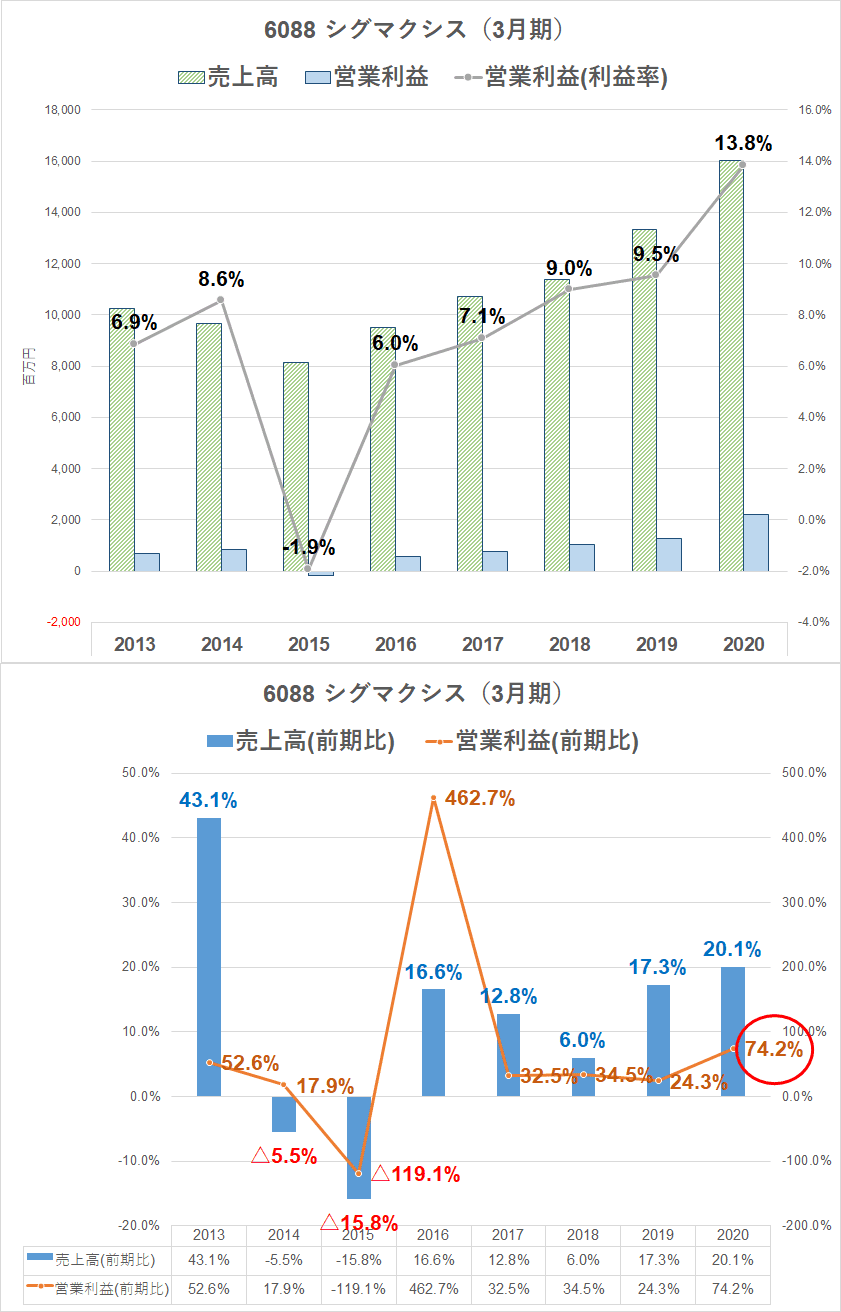

シグマクシスの業績推移

シグマクシスの業績推移ですが、20年3月期のぶっ飛んだ決算を発表しており、ブレイクの予感がしています(外れないでw)。

21年3月期は新型コロナウイルスの影響を見極めるため、決算予想は出されていません。

同社の株価はまだ低い状態ですが、四季報夏号を読んでみるとかなり衝撃的な数字予想が出されています。

売上高は16,003(20年3月期)→17,100(21年3月期)と6.8%の増加にとどまります。:単位は百万円

しかし、22年3月期、つまり来期の予想は17,100→20,600百万円と20.4%の大幅増、

営業利益は同期間2050→3200百万円と52.3%の大幅増加となっています。

EPSにおいても、同期間では70.3円から106.8円の51.9%の大幅増加。この数字を使うとPER15倍程度であり同業他社と比較して低く、かなり割安です。

四季報の予想通りになるとは限りませんが、すさまじい決算を出してくる予感でワクワクしますね。

今期(21年3月期)の決算がどうなるか、楽しみです。

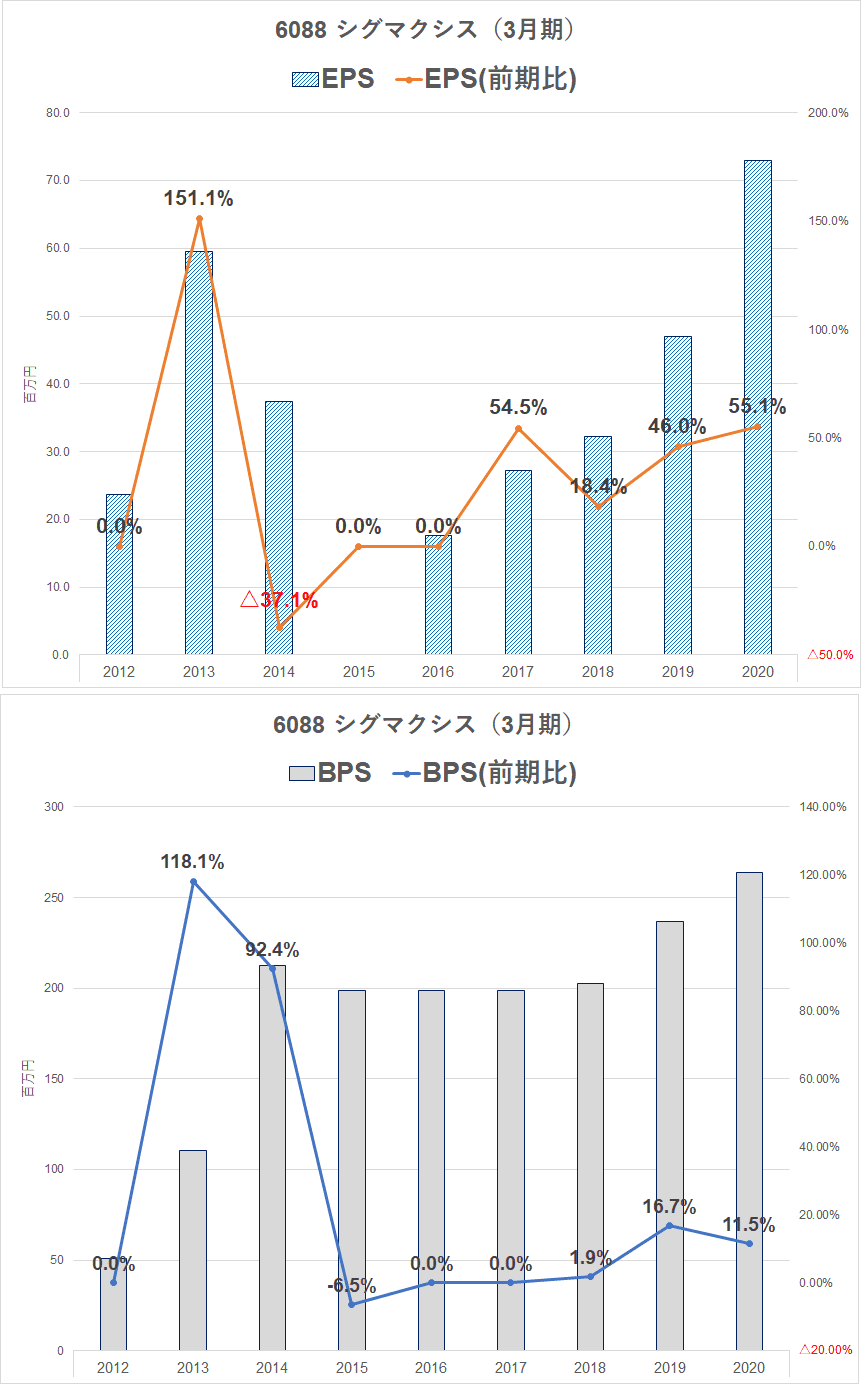

EPS・BPSの推移

2015年3月期に最終赤字を出していますが、その後は順調に伸びています。

やはり、19年3月期→20年3月期にグンと上がり、願望込みでブレイクの予感を感じさせます。

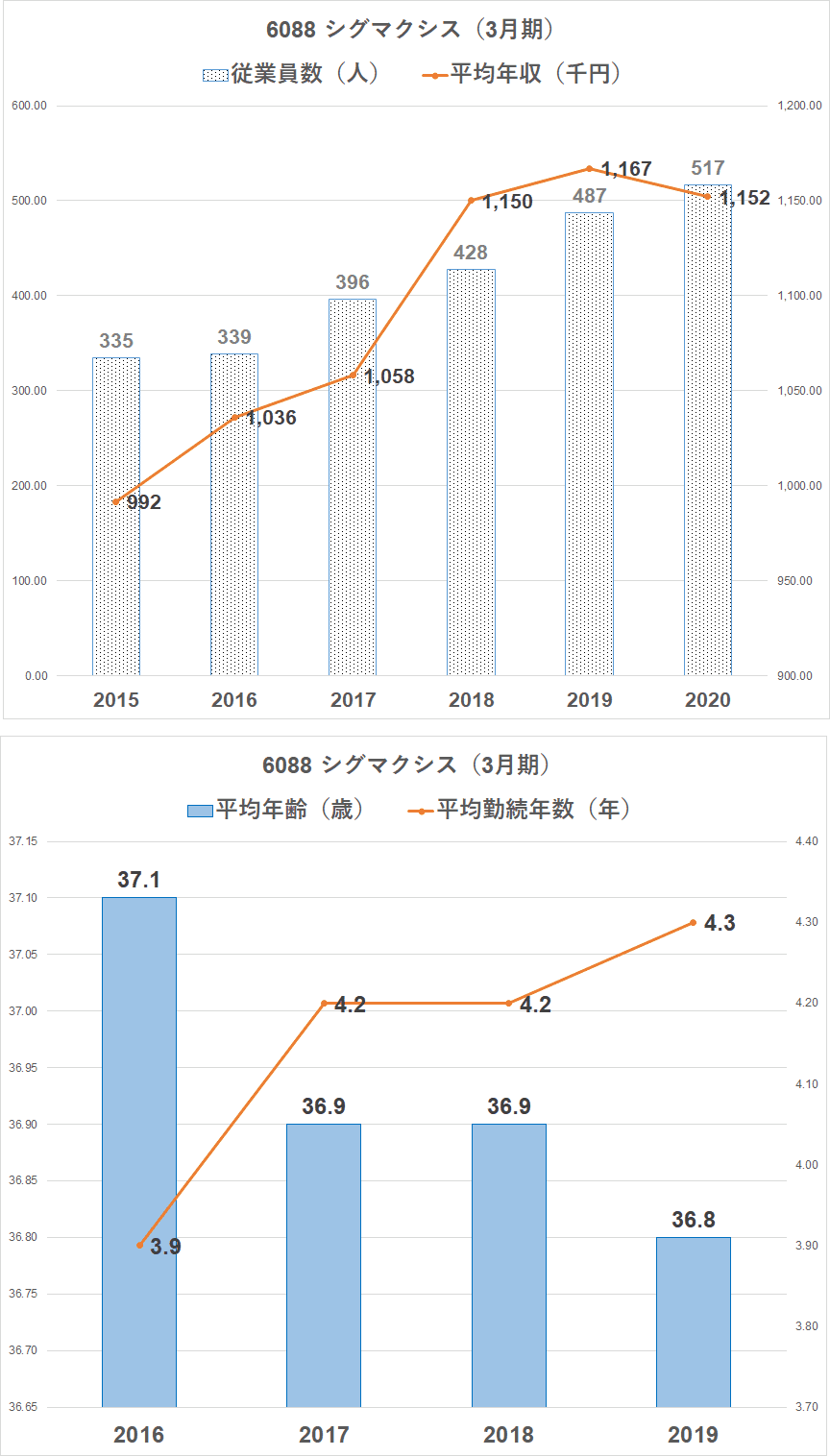

従業員数、従業員の平均年収

コンサルティング会社ですので、「人材」は要です。従業員は順調に増えています。

平均年収も伸びてきていますね(20年3月期はやや落ちていますが)。

平均年齢はベイカレントの約32歳と比べるとやや高いですが、平均勤続年数は4年程度とベイカレントより1年程度長いです。

コンサルティングは、勤続年数は短めですね。

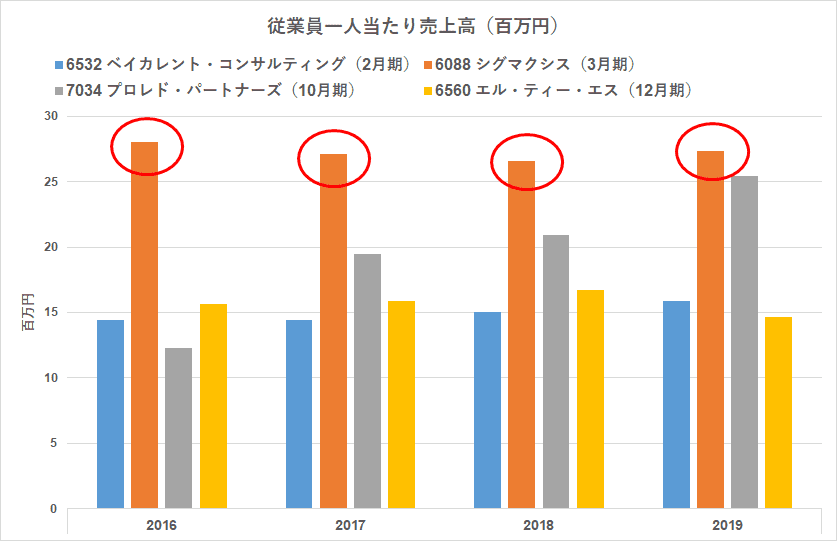

従業員一人当たり売上高推移を見てみると、20年3月期に3千万円台に乗せており、一人ひとりの稼ぐ力が出てきているように思います。期待できます。

他社と比較してみると、ベイカレント(6532)、プロレド(7034)、LTS(6560)と比較してみると、シグマクシスの一人当たり売上高は断トツに高いですね。

これは実は意外でした。ベイカレントももっと高いかと思っていたので、いい意味で裏切られました。

プロレドも伸びてきており、注目ですね(保有銘柄)。

ROE、ROA、ROIC

- Return On Equityの略称で和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。

- ROE=当期純利益÷自己資本 または ROE=EPS(一株当たり利益)÷BPS(一株当たり純資産)。

- 「投下した資本に対し、企業がどれだけの利潤を上げられるのか」と最も重要視される財務指標

- ROA:総資産に対する利益率。当期純利益÷総資産×100

- ROIC:(投下資本利益率、Return on Invested Capital)とは、税引後営業利益を投下資本で割ることで求められる指標。

ROEも順調に伸びてきており、効率的な経営ができています。

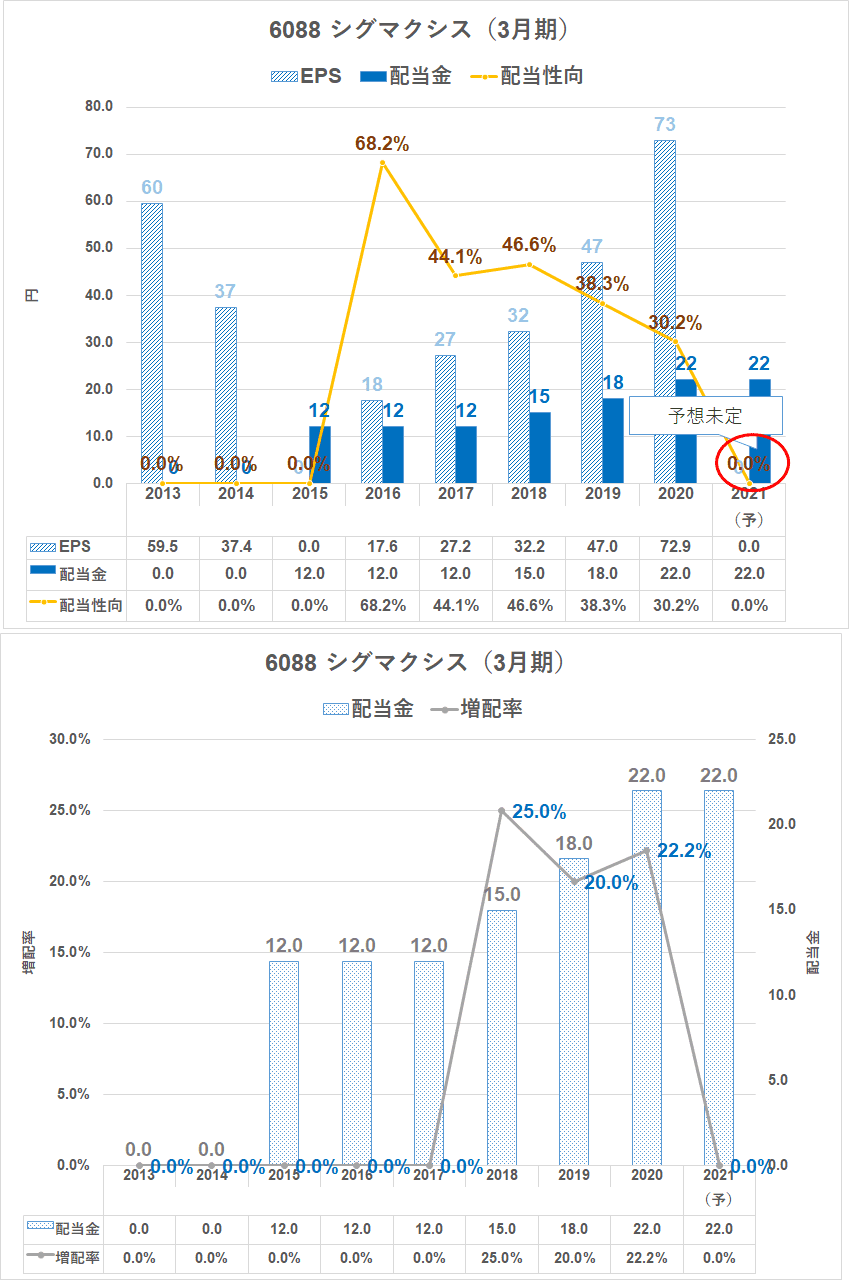

シグマクシスの株主還元

シグマクシスの株主還元です。

2015年3月期から配当金を出し始めており、減配がありません。

21年3月期は決算予想は出していませんが、配当金は出しています。増配するのではないかと期待しています。

株主優待

株主優待は実施していません。

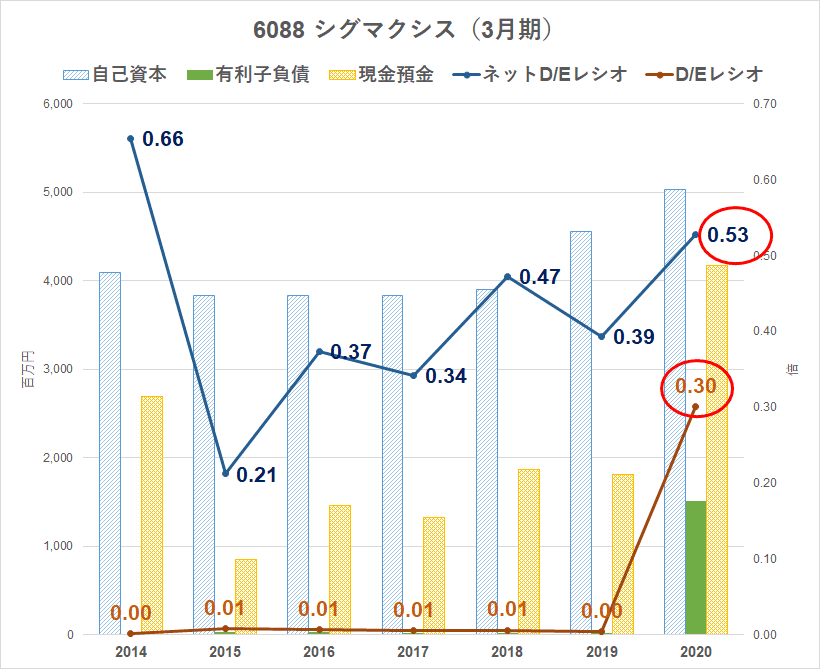

シグマクシスの財務面、CF面

シグマクシスの財務面も見ておきましょう。

結論から言っておくと、全く問題ありません。財務健全。

出資に合わせて借入を増やしており、自己資本比率は低下していますが、財務は健全ですね。

D/Eレシオ

D/Eレシオは1倍以下に保たれており、不安はありません。

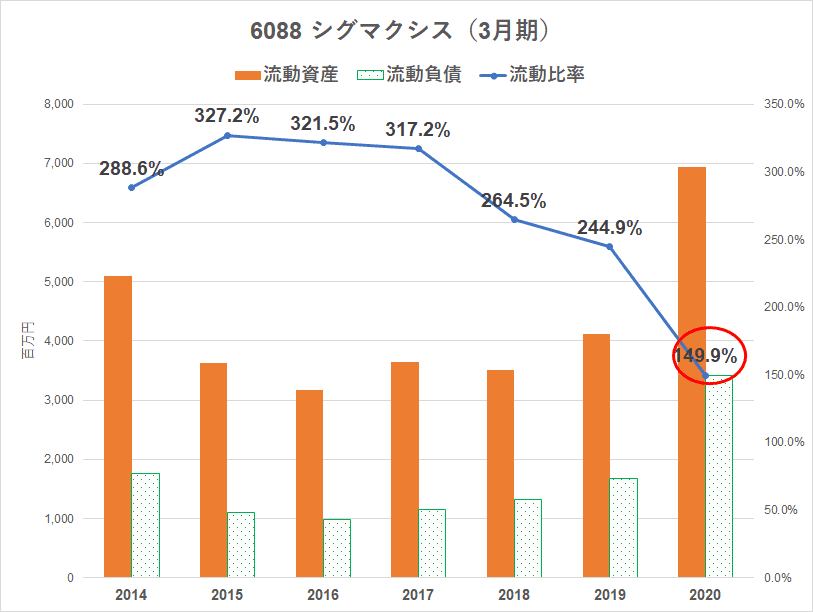

流動比率は20年3月期に短期借入を増やしたこともあって、大きく下がっています。

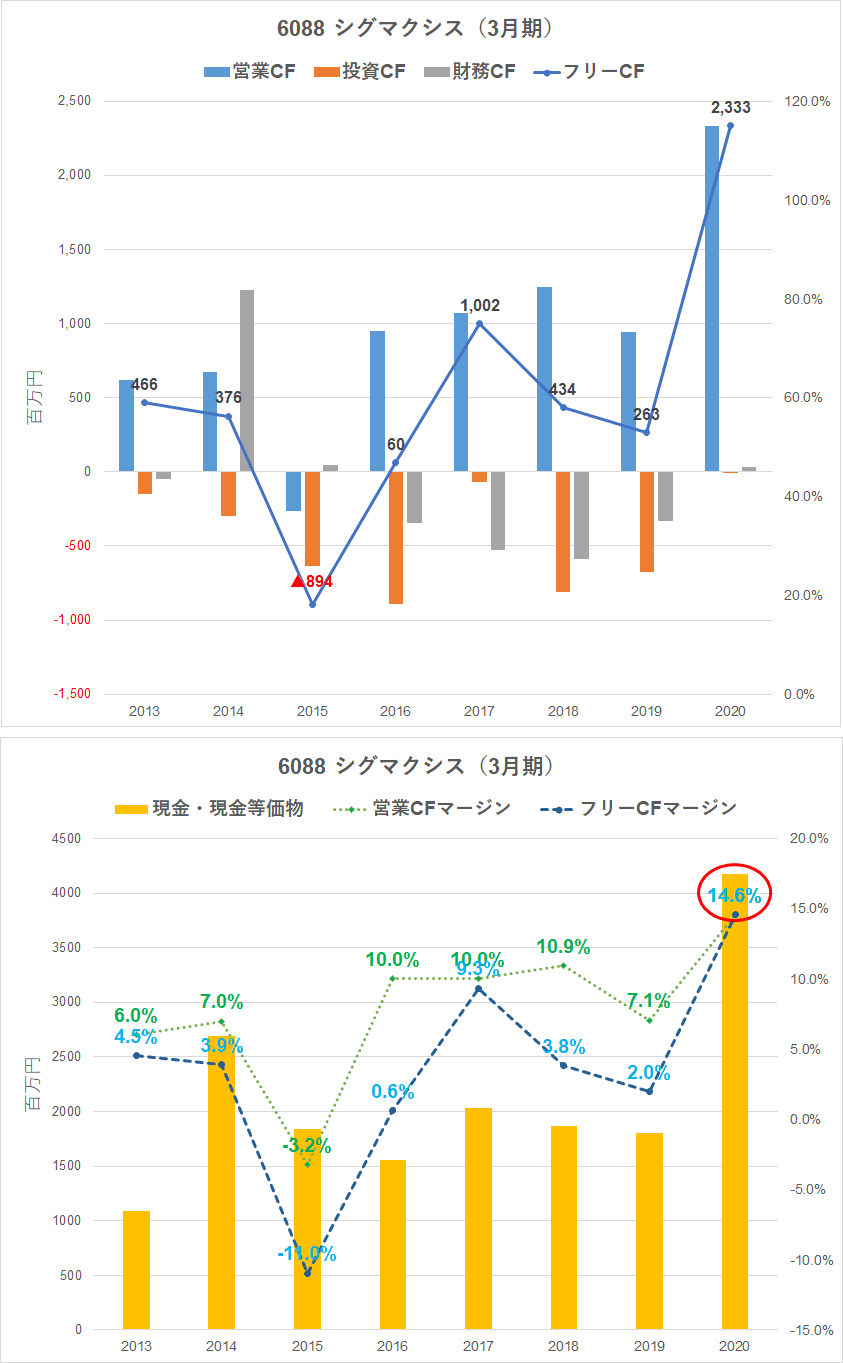

キャッシュフロー

キャッシュフローは順調で、フリーキャッシュフローも潤沢です。健全ですね。

営業キャッシュフローマージンも順調に伸びています。

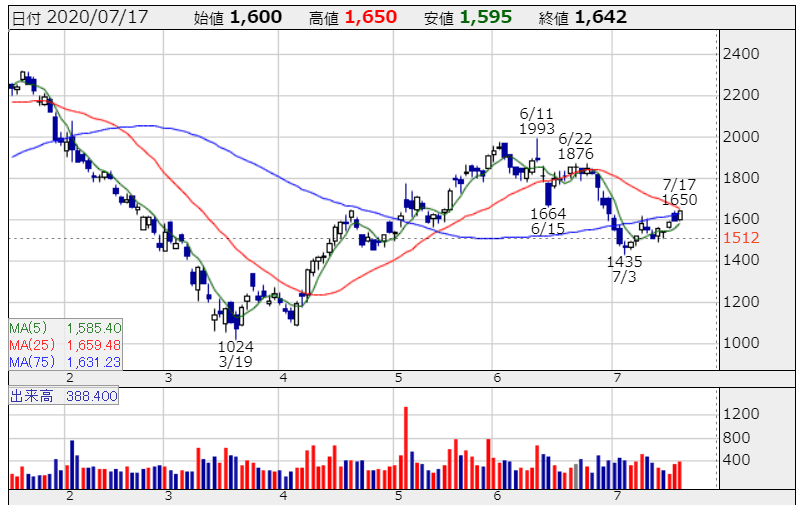

株価推移

株価推移ですが、ベイカレントと比較すると寂しいものがあります。

決算内容を考えていけば、自然と評価されるのかなと思いますが、7月の落ちた時に株主となりました。

6088 シグマクシス 株探より

決算予想が出されていませんので、PERなどは算出できませんが、四季報予想で見てみると、

23.3倍(21年3月期)、15.3倍(22年3月期)となっています。

ベイカレントも決算予想は出されていませんが、四季報予想で見てみると、36.8倍(21年2月期)、29.6倍(22年2月期)となっており、比較するとシグマクシスは割安ですね。

ベイカレントも今の成長力を考えるとまだ上がったけど買える水準だなと今思いました(後悔中w)。

| 6088 シグマクシスの株式指標 | |

| 株価 | 1,642円(R2.7.17) 最新の株価はこちら |

| PER(予) | N/A |

| PBR(実) | 6.22 |

| ミックス係数 | N/A |

| 配当利回り(予) | 1.3% |

| 配当性向(予) | N/A |

| 増配率(3期平均) | 14.1% |

| 営業利益率(予) | #DIV/0! |

| PSR (時価総額÷売上高) |

2.39 |

| PEGレシオ (PER÷EPS成長率) |

N/a |

| ROE(実) | 0.0% |

| ROA(実) | 0.0% |

| 営業CFマージン(実) | 7.1% |

| 自己資本比率 | 52.1% |

| D/Eレシオ | 0.30 |

| ネットD/Eレシオ | 0.53 |

| ネットキャッシュ(百万円) | 3,308 |

| 手元流動性(ヵ月) | 3.62 |

まとめ

デジタルトランスフォーメーション(DX)は、今回のコロナ禍で政府のデジタル化遅れが顕著に表れましたので、骨太方針でデジタル化は強く出されていますね。

政府、自治体、企業のデジタルかは今後も加速必須ですので、ITコンサルティング会社は注目ですね。

個人的にはベイカレント(6532)、シグマクシス(6088)、チェンジ(3962)は注目しておいていいと考えています。

なかでも、シグマクシス(6088)が最も割安放置かと考え、今回取り上げてみました。

四季報の公式ガイドブックは、四季報の読み方を教えてくれるかなりの良書だったので、推奨です。四季報関連の本も読んでおきましょう。

コメント