なかなか株価もすっきり上がらず、ダラダラ下げそうな雰囲気もありますね。

いつ上がるのかは分からないので、基本的に株式市場にお金を置いておく方針です。

さて、景気悪化はいつかは来るときですが、景気悪化も乗り越えて、高収益を出しながら、財務力も鉄壁で保有の安心感のある銘柄を持っておこうと思い、そうした銘柄を探してみました。

- 営業利益率 15%以上

- ROE 13%以上

- 過去10年の増収回数が8回以上

- 予想PERが20倍以下

- 自己資本比率 50%以上

高いROEを叩き出している企業は、効率的に利益を出している証左でもありますが、財務が高いとよほどの高収益でない限り、ROEは低くなってしまいます。

財務が悪いと不安もあるので、財務はいいんだけど、高収益という欲張りな目線で銘柄を探してみました。

ROE12%が6年続くと、株主資本は2倍になりますよ。

また、高ROEが継続している企業は、競合優位性のある会社とも言えますね。

- Return On Equityの略称で和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。

- ROE=当期純利益÷自己資本 または ROE=EPS(一株当たり利益)÷BPS(一株当たり純資産)。

- 「投下した資本に対し、企業がどれだけの利潤を上げられるのか」と最も重要視される財務指標

- ROA:総資産に対する利益率。当期純利益÷総資産×100

- ROIC:(投下資本利益率、Return on Invested Capital)とは、税引後営業利益を投下資本で割ることで求められる指標。

高収益・好財務・高ROEの優良3銘柄

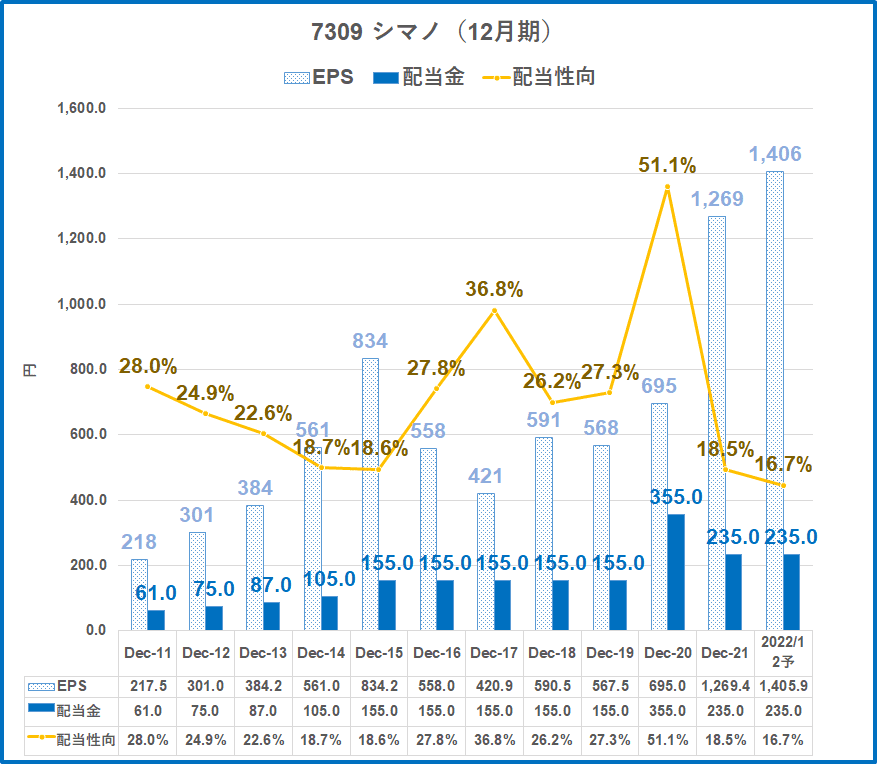

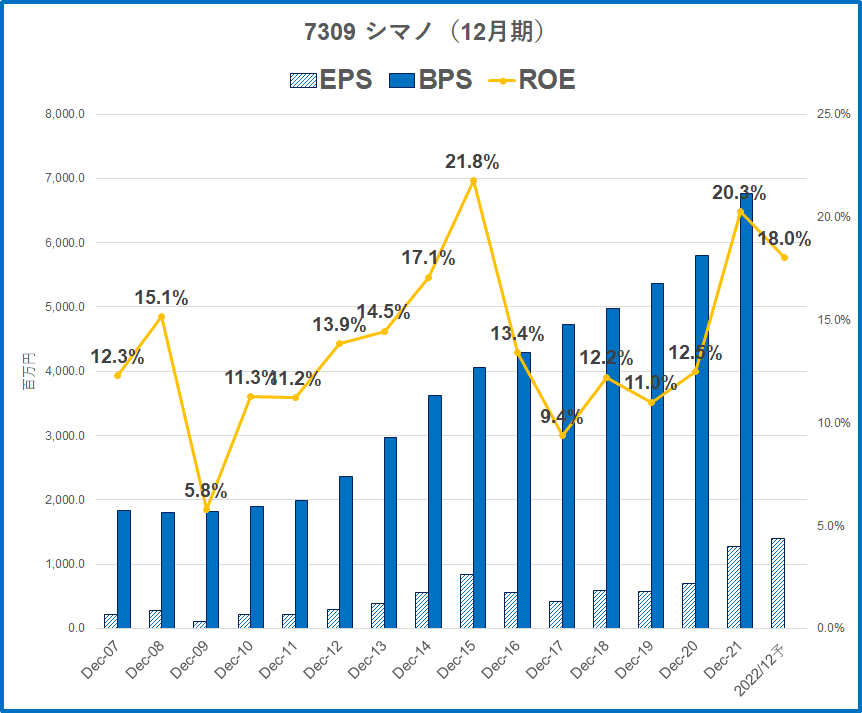

7309 シマノ

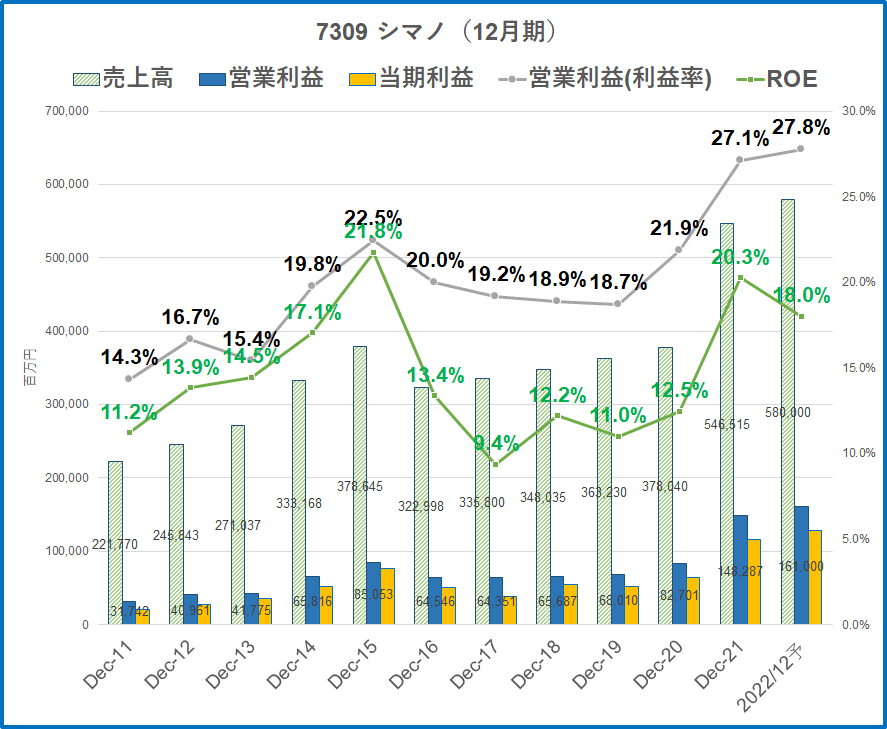

自転車機構部品&釣り具用品の世界的メーカーであるシマノは、スポーツ自動車部品のシェア85%程度とすさまじい高さを持ち、海外売上高比率は90%とグローバルメーカーです。

- ホイール等のコンポーネント(サイクルパーツの世界最大手)

- 圧倒的なブランドを持っていることから「自転車業界のインテル」と称される

指標面は次のようになっています。

- 株価21395円

- 予想PER 15.2倍(安値平均PER21倍)

- PBR 2.74倍

- 配当利回り 1.1%

- 実績ROE 20.25%

- 自己資本比率 87.3%(キャッシュ4000億円!)

- 過去10年の増収回数 9回

- 【株主優待】なし

シマノの好収益!高ROE!

自己資本比率が90%近い無借金、キャッシュリッチ企業であるにもかかわらず、ROEは高い水準で推移していますね。

コロナ禍で自転車も人気となり、業績がグンと伸びましたね。

弱虫ペダルも人気ですね。

美しいですね。すばらしい企業です。直近は欧州の減で株価下落もしていますが、中長期で心配のない企業と言えるでしょう。

財務は上場企業の中でも秀逸!最強クラスの健全性

こんなにすごい財務力あるのかというくらいすごいですね。

自己資本比率は90%前後で推移し、有利子負債はほとんどありません。

ネットDEレシオは当然のごとくマイナスであり、財務面での心配無用ですね。

ネットキャッシュもすごい!

手元流動性は月商8か月分も保有しており、営業キャッシュフローマージンも15%以上と素晴らしい水準です。

キャッシュが溜まっていく構造ですね。

株主還元!配当も減配しらず

20年12月期は200円の特別配当があるため、減配に見えますが、普通配当ベースでは実質非減配銘柄です。

これだけすばらしいキャッシュ創出力と財務力があり、安定した株主還元も期待できる銘柄です。

この企業はホントに素晴らしい会社ですね。

日本が誇る超優良企業の1社と言えるでしょう。

すんごー--いほしい!銘柄なのですが、単元が高い!200万円超え。。。

相場全体が下がったときは、大チャンスですね。

いや、もうすごいです。この会社は。

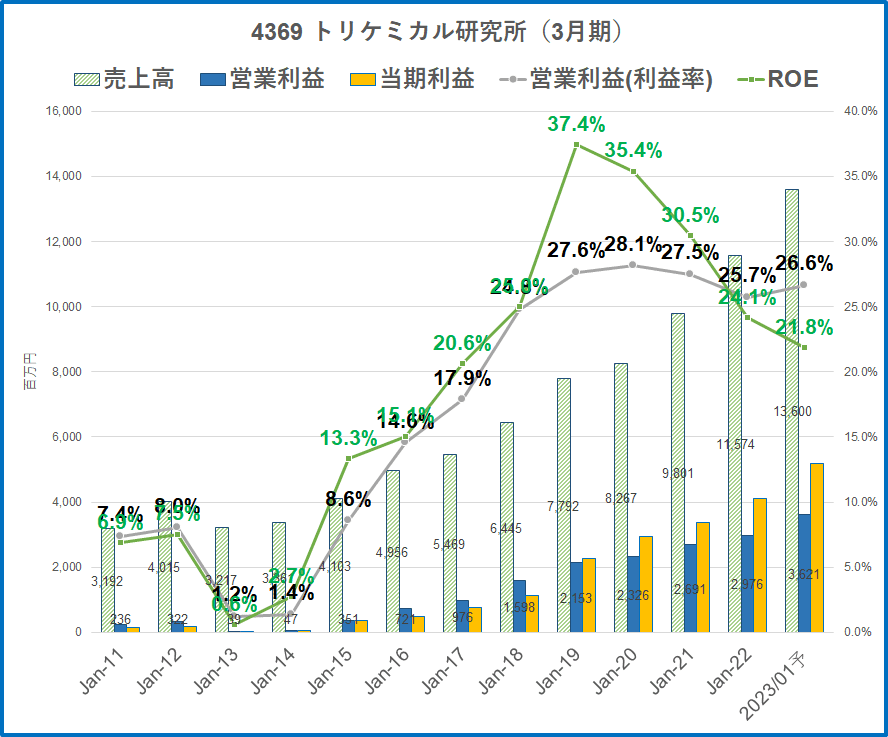

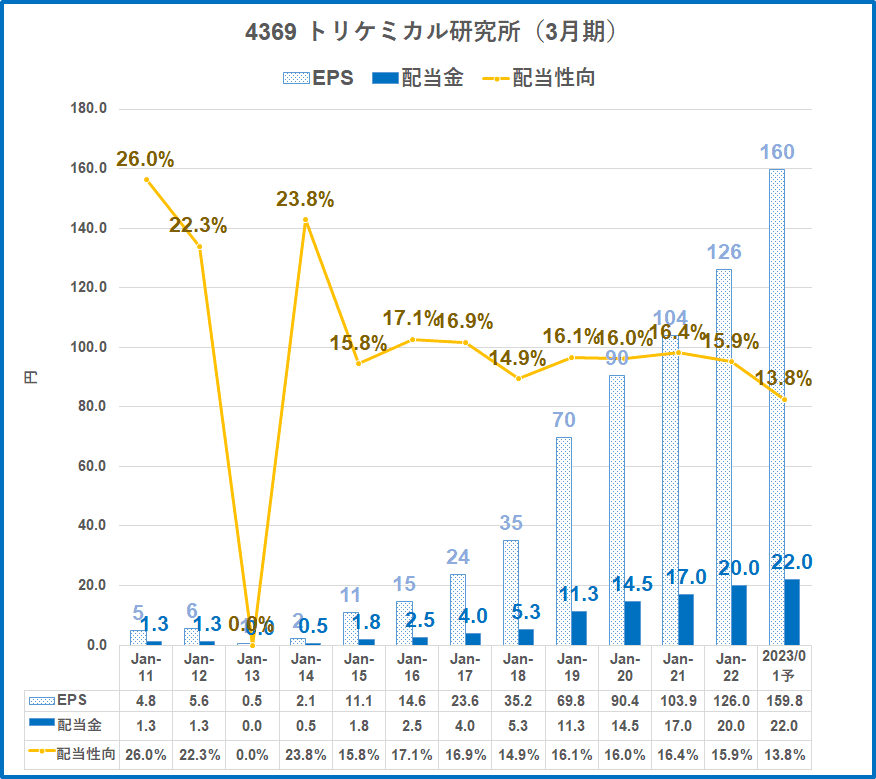

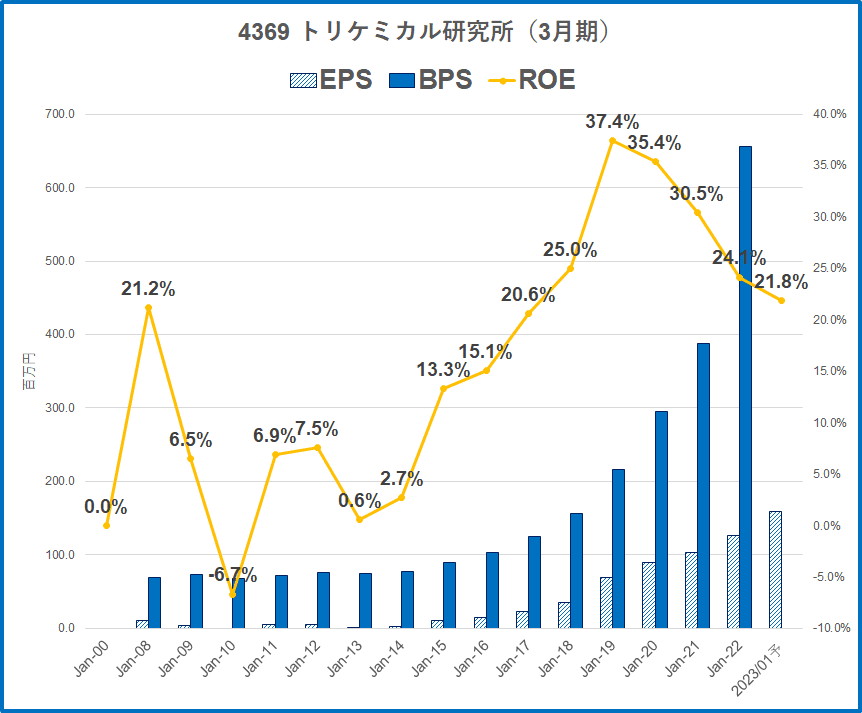

4369 トリケミカル研究所

Si半導体向けを中心に太陽電池・光ファイバー向け超高純度化学薬品(純度99.9999%以上のウルトラファインケミカルなど)の半導体材料を多品種少量で手掛ける企業です。

大手がやらないニッチな商品に特化しているため、半導体メーカーから継続的に受注が出ていますね。

半導体銘柄は軒並み下がっており、同社もその一社ですが、長い目で見ると半導体は今後も成長分野。同社の財務状況も勘案して、投資をしました。

懸念は米国の中国に対する半導体規制の強化。あまりよろしくない展開です。

2016年韓国SK Materialsと合弁会社設立(35%出資)しており、持分法適用会社。持分法投資利益も大きいのが同社の特徴ですね。

指標面を見ておきましょう。

- 株価1985円

- 予想PER 12.4倍(安値平均PER15.7倍)

- PBR 2.71倍

- 配当利回り 1.11%

- 実績ROE 24.1%

- 自己資本比率 75.4%(キャッシュ100億円!)

- 過去10年の増収回数 9回

- 【株主優待】なし

安値平均PERの15.7倍を大きく下回っており、さすがに売られすぎかと考えています。

一段の下げも覚悟しつつですが。

業績面を見ておきましょう。

過去10年で9期連続増収、利益面、利益率、ROE面でもかなり良いですね。

21年1月に公募増資をしたことでもともと好財務銘柄でしたが、さらに財務が良くなってROE自体は下がっています。

高ROE、高利益率が続く

営業利益率は25%を超える高収益企業です。グローバルに展開している会社で、規模は小さい会社ですが素晴らしいですね。

韓国の半導体製造会社のSKハイニックスから持ち掛けられ、合弁会社の持分法投資利益がすごいため、

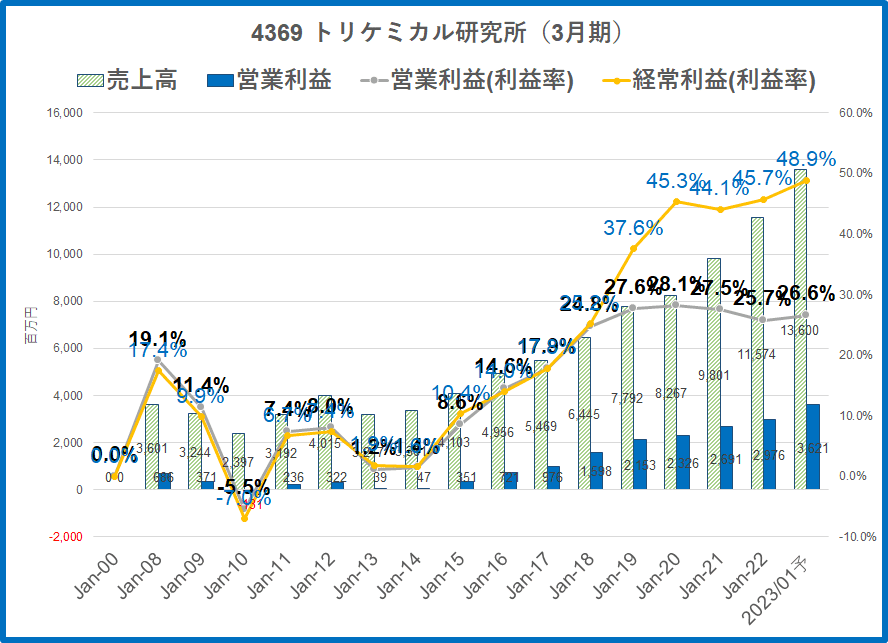

経常利益率はなんと50%近い水準

となっています。

すごい利益率。SKハイニックスは、次の需要期を見据えて、半導体投資を加速させていますので、半導体市況が回復したときが楽しみです。

韓国半導体大手のSKハイニックスは6日、韓国・清州市にある半導体工場を拡張すると発表した。今後5年間で15兆ウォン(約1兆5千億円)を投じて半導体メモリーを増産する

引用:日本経済新聞(2022年9月6日)

財務面は最強レベル

財務面は、工場拡張等のために実施した21年1月の公募増資で財務が急激に良くなりました。ちょうど株価が高い時だったので天才的な判断ですね。

DEレシオ、ネットDEレシオも低水準ですので、文句なく好財務と言えます。

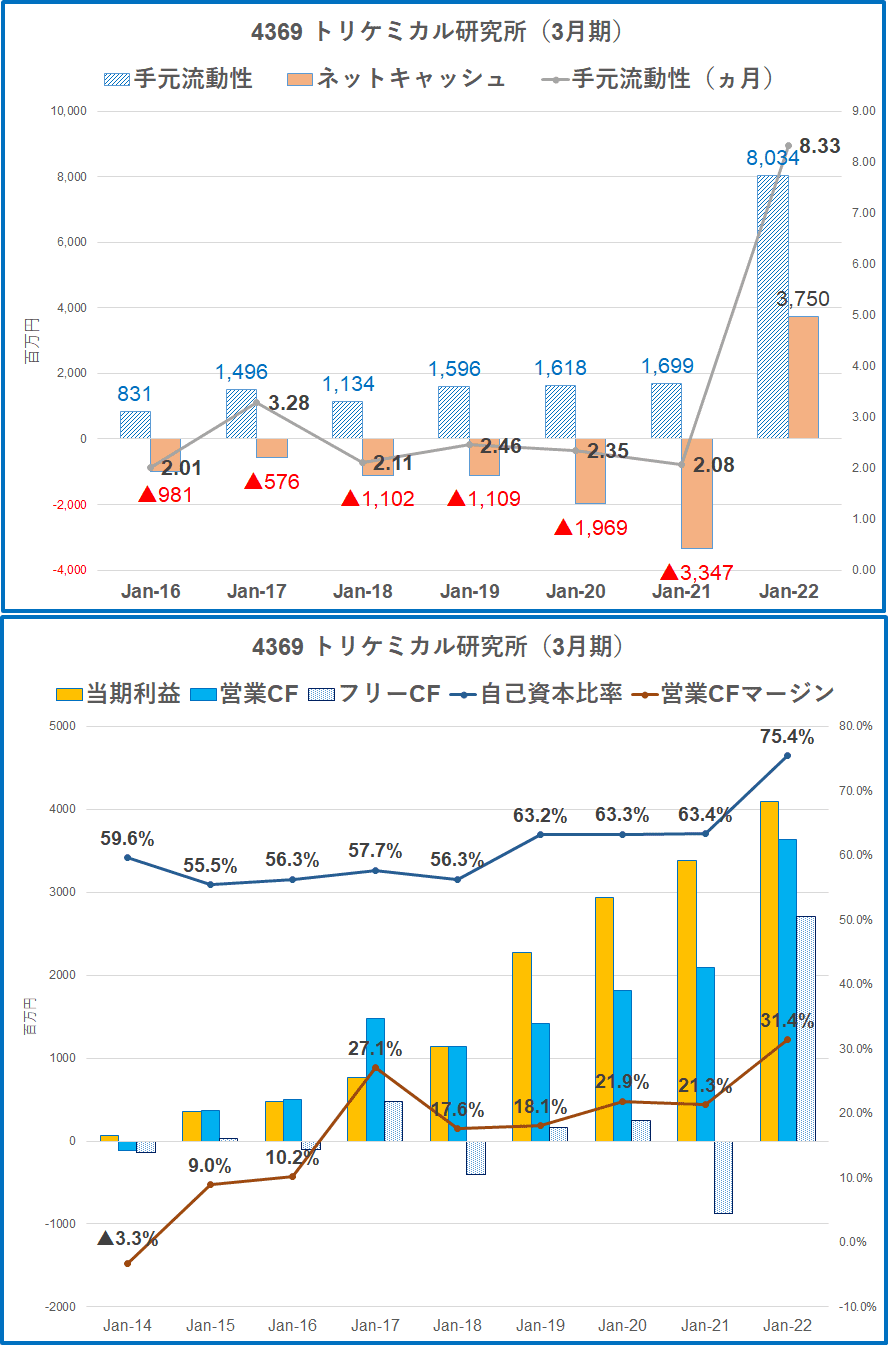

キャッシュリッチ企業

近年はキャッシュは15~16億円程度の保有でしたが、公募増資や好調な業績もあって、21年1月期では80億円と格段に増えました。

ちなみに、22年1月期2Q時点では、100億円とさらにUPしています。

月商の8ヵ月以上も保有しています。

子会社の借入金返済や国内工場の設備投資資金に使っていくため、減ることが想定されますが、それでも十分なキャッシュを保有していると言えるでしょう。

2Q時点で借入金は31億円ほど、未払い法人税が9億円ほどあるので、利益ゼロの場合でも40億円以上のキャッシュは残ります(利益ゼロは想定できないですが)。

営業キャッシュフローマージンは30%超えとすごい水準ですね。

ちなみに、22年1月期2Q時点では、持分法適用関連会社から約38億円の配当金を受け取っており、営業キャッシュフローマージンは65%にもなります。

持分法適用関連会社からの配当金のため、損益計算書(PL)には反映されませんが、さらにキャッシュリッチ企業になっている点は見逃せないところでしょう。

株主還元!10期連続増配!

配当利回り自体は低いですが、10期連続増配で配当性向は10%台!

魅力的な水準ですね。

配当性向が低いということは、増配余力がたっぷりあるということを意味しますので、将来の増配も期待できそうです。

半導体市況は需給状況が悪くなってきていますので、しばらくは株価も厳しそうです。

ただ、微細化に向けた需要は今後も高まるでしょうし、同社の活躍は期待できると考えます。

好財務、キャッシュリッチ、経常利益率50%弱、10期増配。

半導体関連銘柄はポートフォリオに入れておきたいので、同社の株はしばらく保有放置する方針。

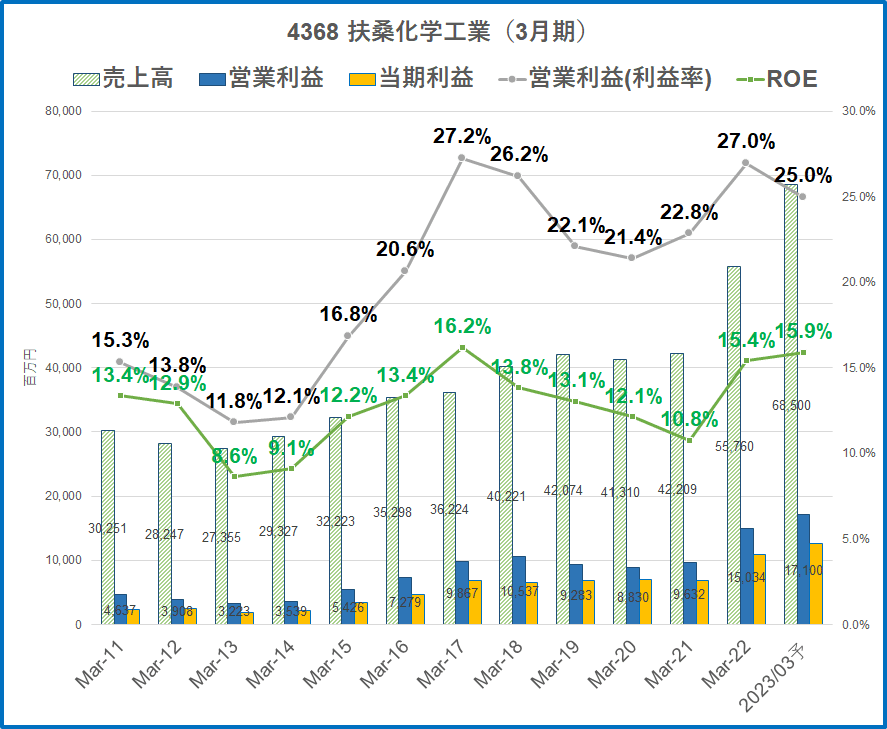

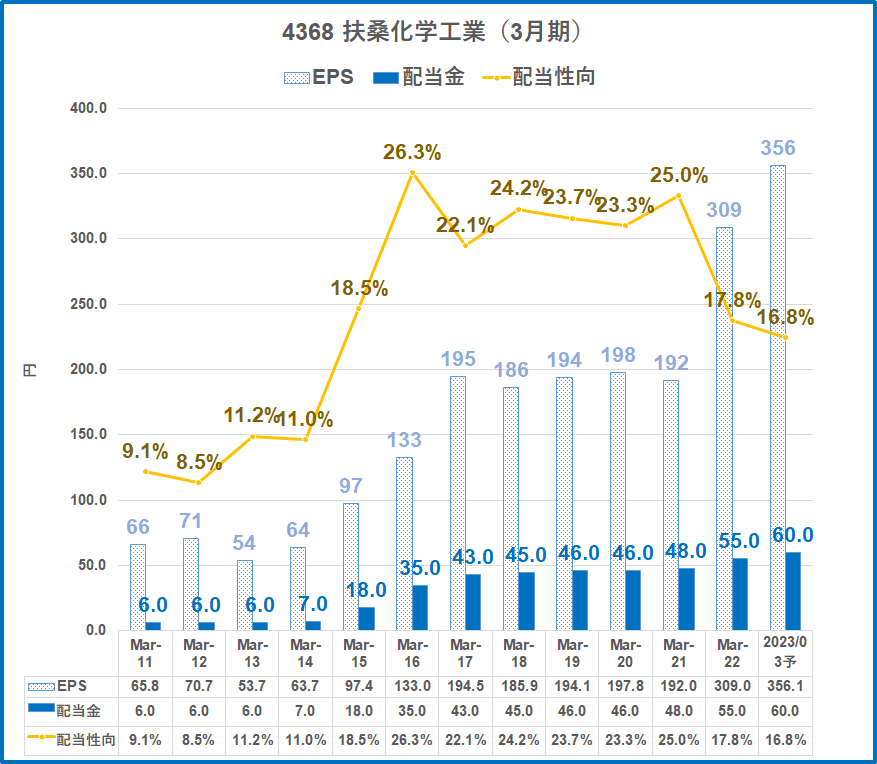

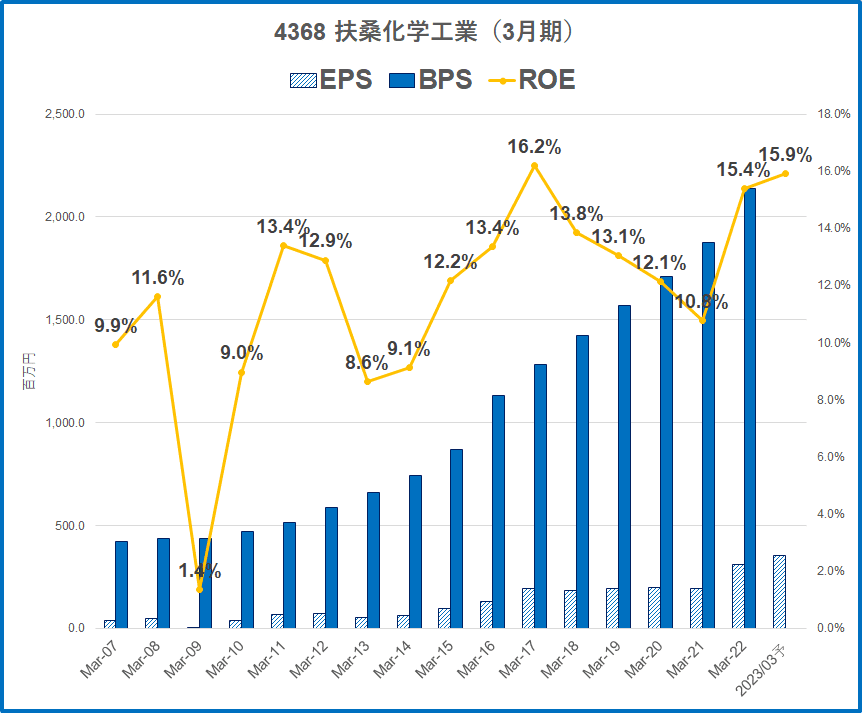

4368 扶桑化学工業

リンゴ酸とコロイダルシリカの世界トップ商品を持つ化学素材メーカーで、国内唯一のリンゴ酸製造メーカー(世界トップシェアを誇る)。

競合優位性を持つ会社ですね。

グルコン酸は世界トップクラス、クエン酸・フマル酸は国内トップとニッチな分野でトップシェア商品が多いですね。

同社は2014年にグローバルニッチトップ企業にも選ばれている超優良企業!

半導体向けの電子材料分野も好調で、株価は半導体銘柄と同じくピークから下げてきていますが、超優良企業であることは変わりません。

- 株価3170円

- 予想PER 8.9倍(安値平均PER12.1倍)

- PBR 1.42倍

- 配当利回り 1.89%

- 実績ROE 15.4%

- 自己資本比率 81.8%

- 過去10年の増収回数 8回

- 【株主優待】なし

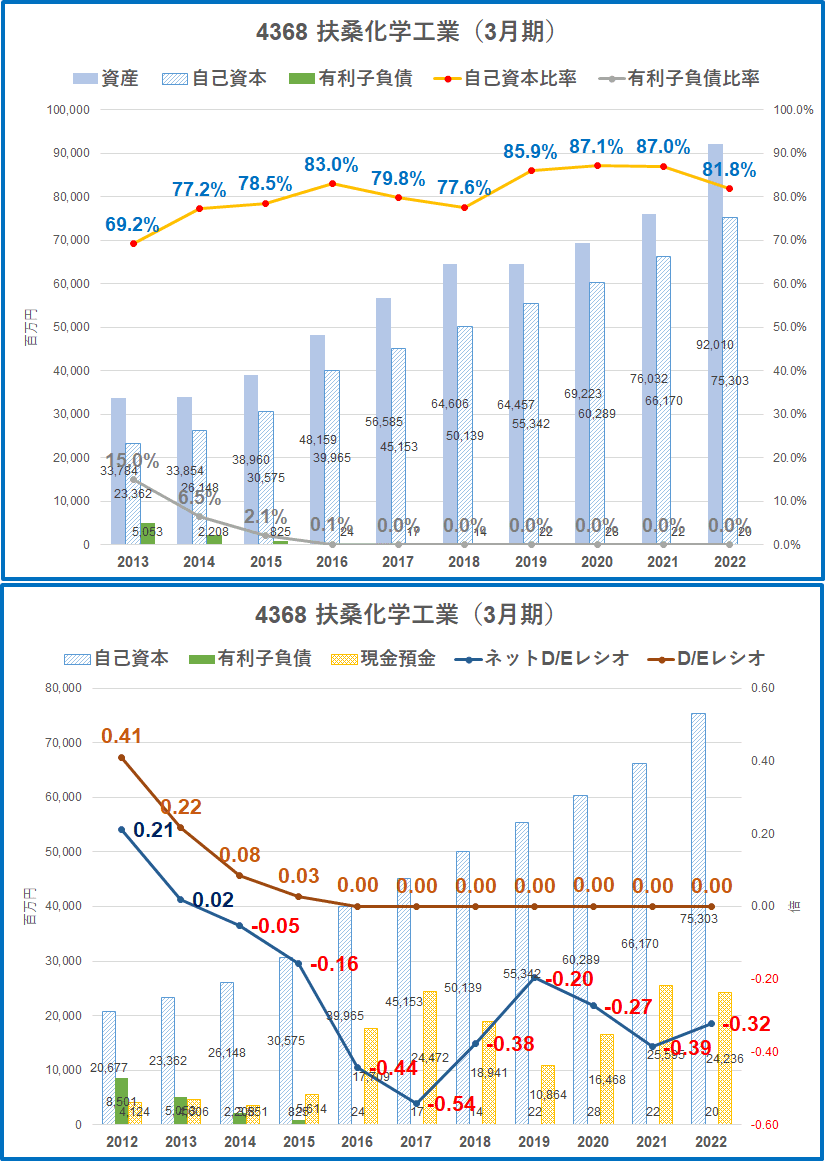

ちなみに同社もですが、財務も超鉄壁で有利子負債はほとんどなく、実質無借金経営です。

安値平均PER12倍を下回る水準にまで株価も落ちてきていますね。

高収益!高ROE!

営業利益率も20%以上とメーカーとしてかなり高収益であり、電子材料分野ではなんと50%近い利益率があります!

電子材料事業の「超高純度コロイダルシリカ」は、半導体シリコンウエハの研磨剤の材料として使わるもので、利益率が高く、同社の利益の柱となっていますね。

そのため、半導体市場がやや停滞し始めていますので株価も軟調になってきています。

海外売上比率は4割程度とグローバルに活躍する企業であり、今後も期待できる会社と言えそうです。

財務は超優良企業!

自己資本比率は80%超えと極めて高い水準であり、有利子負債もないため、

財務超鉄壁企業!

です。

収益力の高い財務最強銘柄と言えますね。

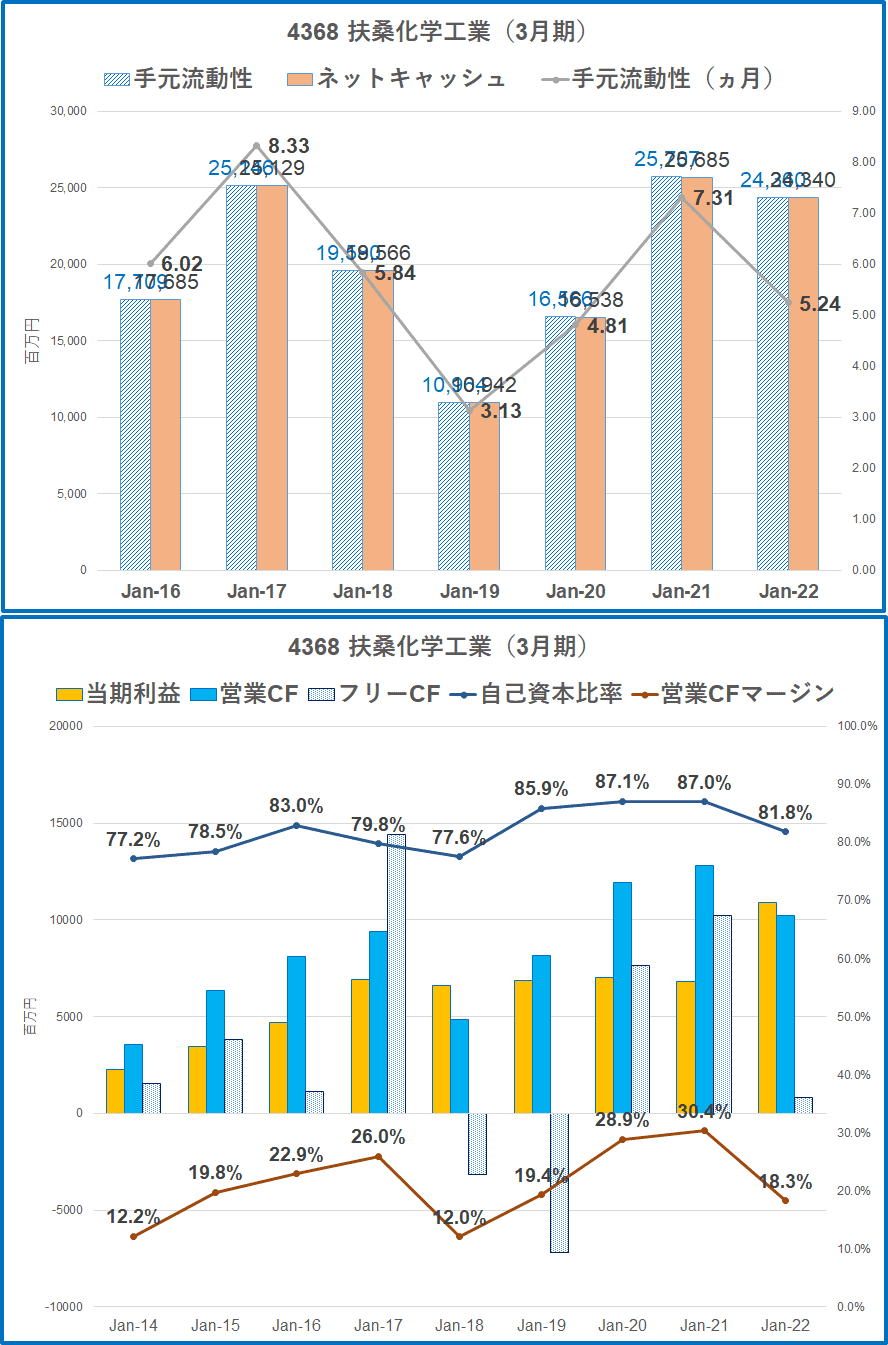

営業キャッシュフローマージンも高い水準

手元流動性は月商5ヵ月以上と非常にキャッシュリッチであり、営業キャッシュフローマージンも高い水準で推移しています。

キャッシュ創出力の高い会社と言えますね。

配当金の増配が続く!

過去10年で見ると配当金は減配がなく、増配基調ですね。

この2年はEPSも拡大して配当性向が下がっていますが、十分な収益力と財務力があり、今後も安定した配当が期待できる銘柄です。

同社は高収益素材メーカーで、グローバルニッチトップ企業として魅力的な財務力と事業を有していますね。

高収益で財務良し!高ROE優良3銘柄

株主資本を増やす企業は、株主メリットがあると言えますので、ROEは重要指標。

ROEが高く、財務も健全の超優良企業を3銘柄選んでみました。

- シマノ(スポーツ自動車部品世界トップシェア企業)

- トリケミカル研究所(半導体材料の多品種少量が強みのニッチトップ企業)

- 扶桑化学工業(半導体研磨剤の素材グローバルニッチトップ企業)

いずれも日本が誇る素晴らしい会社ですね。

全部ほしいです。

営業利益率、営業キャッシュフローマージンも高く、ROEも高く、継続されており、それでいて財務は最強クラスの実質無借金、キャッシュリッチ企業の3銘柄とあって、良い銘柄と言えそうです。

- 利益成長の継続性が高そうな3銘柄(過去の営業利益率やROEの推移)

- ROEが高く続く銘柄は株主資本が増える!

- 株価=PBR×BPS(1株当たりの純資産)なので、PBRが一定なら株価は上昇

- PBR=PER×ROEで算出

- 営業利益率が高くそれが続いている会社は、ビジネスモデルに強みあり。それだけでも投資に値する企業と言えます

最後に、紹介した3銘柄のBPSの伸びも見てください。

シマノは約15年でBPSは約4倍!

トリケミカル研究所のBPSは約10年で約10倍に!

扶桑化学工業のBPSは約15年で5倍以上!

ROEのことはこちらの本がおすすめ!ぜひ読んでみてください。

配当や優待も欲しい!と思って、厳選4銘柄を選んでみましたので参考にしてみてください。

高配当に限定した銘柄選びもしてみました。

四季報約3800社を網羅的に見ていくことで銘柄選びも参考になってきます。

私は毎回コンパクト版を購入して熟読していますが、毎回、違う銘柄に出会えるのが楽しみです。

ぜひ、手に取ってみてください。

上場企業の約6割にあたる3月決算企業の1Q決算が搭載され、進捗率の高い銘柄を探すことができるので注目の一冊です。

重要な一冊と言えますね。

分厚い四季報を読み切る自信がない・・・という方には、厳選された500銘柄に絞ってくれている厳選500銘柄がおすすめです。

Kindleでも読みやすいです。

価格も四季報本体よりリーズナブルになっていますので、まずはこちらを読んでみるのもおすすめ。

様々な指標(PERや配当)などのランキングもしてくれていて、こちらは本体よりも充実しています。

入門編ではこちらを読んでみよう。

ピーターリンチのこの本もぜひ読んでください。

必ずあなたのためになります。

コメント