将来の資産形成のために活用したい制度が個人型確定拠出年金、いわゆるiDeCoです。

iDeCoのメリットは、毎月の掛け金が所得控除となり節税できることや運用益が非課税などというものがあります。

一方、デメリットは年金資産なので60歳まで引き出せないことです。

今後、人口減少社会が本格化するなかで、私たち30代の年金資産はもらえるとしても、時期が繰り下げられたり、年金額の減少が予想されます。

政府は、年金支給を65歳から68歳への引き上げを検討をはじめました。

国としても、そうした事情があるので、「自分たちでもちゃんと準備してね。節税できるようにしてあげるから」というメッセージだと思います。

現役世代は、特に掛け金が所得控除という形で所得税などが返ってくるのは大きなメリットと言えますね。

だからと言って早く入ったほうがいいの?

iDeCo加入は40歳くらいでいいかも

iDeCoははやく加入するほうが得だけど、あまり早く加入しすぎると、60歳まで引き出せないという資金拘束がデメリットがボディブローのように効いてきます。

一方、加入が遅すぎると、積立期間が短くなることや節税効果が小さくなるので、適度な年齢の時には加入しておきたい。

具体的には一つの目安が40歳だと思っている。

なぜなら、60歳までに20年間という積立期間を作ることができるからです。

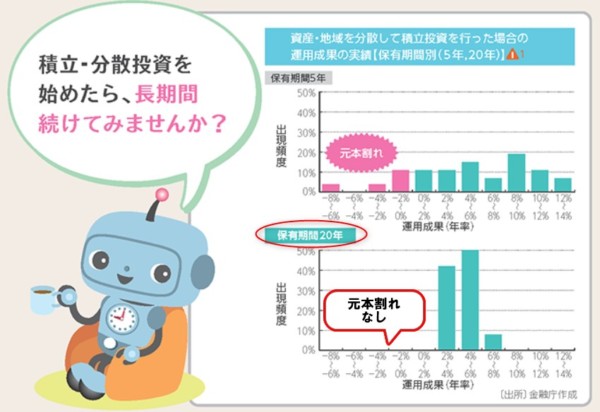

20年積み立てると、過去のデータでは元本割れすることなく、年利5%前後のリターンを得ることができます。

出典:金融庁

30代は人生のイベントが目白押し

あとは、30代は人生のイベントが目白押しのときです。

結婚年齢が30歳くらいとなるなか、子どもを持つ年齢も30代が多くなっていますね。

子どもができると何かとお金も必要になってきます。

もうひとつ大きなイベントがマイホームです。

30代になるとマイホームを購入する世帯がグッと増えます。

このため、いつでも換金できるつみたてNISAと違って、60歳まで引き出せないiDeCoのデメリットが効いてくるかもしれません。

積立をしていても、そのときに使いたいお金とはならないからですね。

20代、30代の使うお金は、60代のそれよりも価値が高いです。

同じ1万円を使うにしても、そこから得られる経験は若いときのほうが計り知れないということは言わずもがなです。

40歳くらいからは、逆に始めておきたい

人口がどんどん減っていく日本においては、自分たちで”も”年金資産を作っておきたい。

急にお金は貯まらないので、20年間という長い時間を活用してコツコツと積み立てておくのが無難な選択ですね。

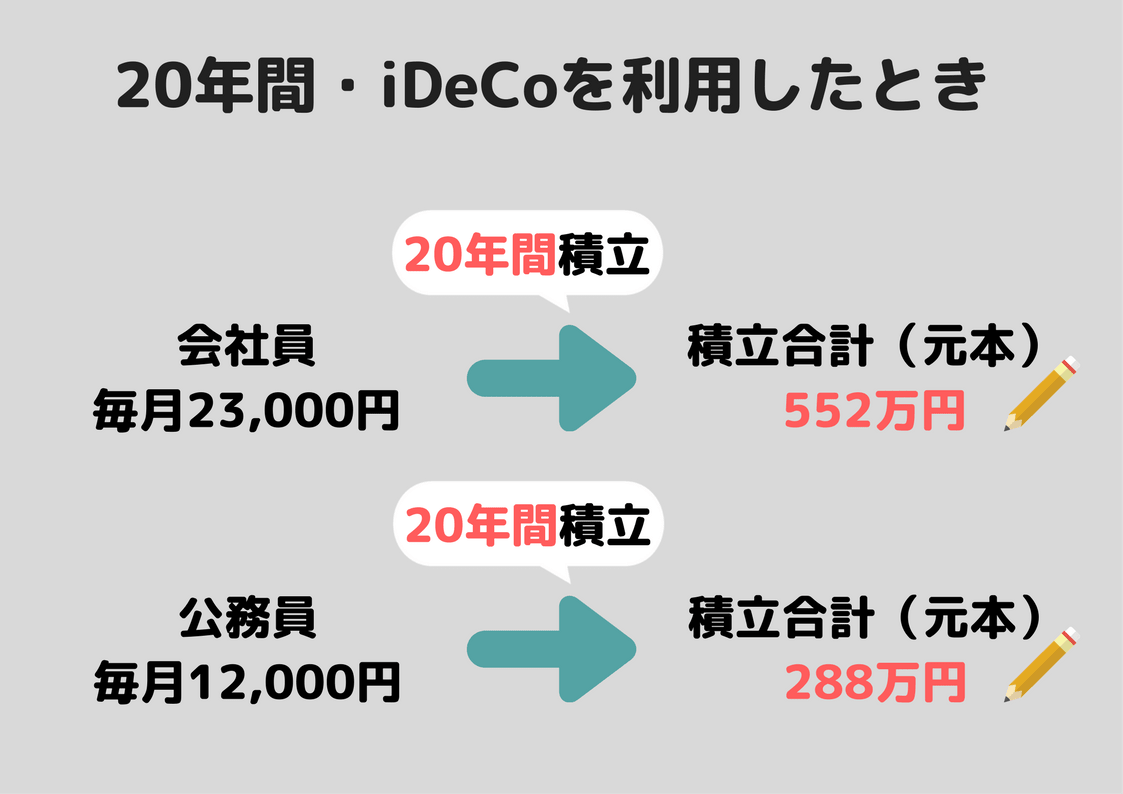

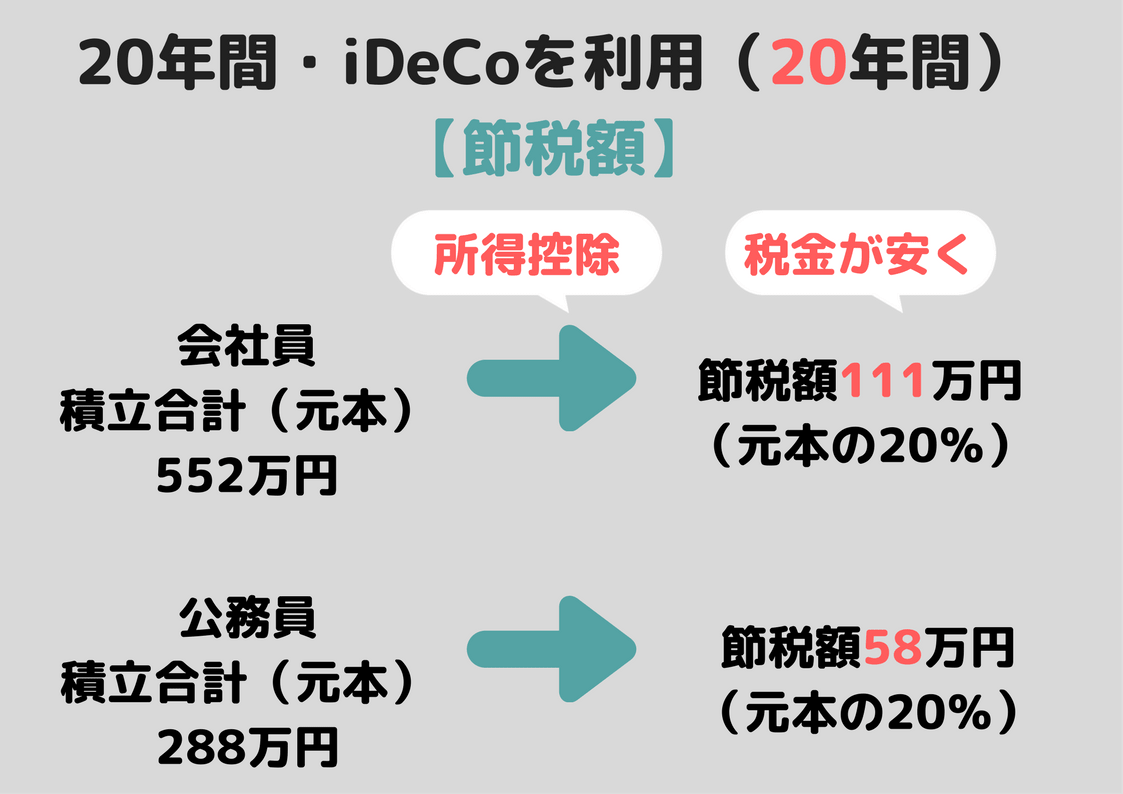

会社員であれば、毎月23,000円を上限に積立することができます(会社も確定拠出年金を利用している場合は異なる)。

また、公務員も加入できるようになっていますが、こちらは月12,000円と限度額が小さくなっています。

限度額いっぱいを20年間積立てていくと、会社員の場合は552万円にもなります。公務員の場合は、288万円ですね。

これらの元本に対する運用益も非課税なのでメリットはかなり大きいといえます。

節税メリットは20%以上

現役時代の恩恵は、掛け金が所得控除になることです。

つまり、税金が安くなります。

年収600万円であれば、おおよそ20年間で111万円も節税することができます。軽自動車1台買えるくらい節税できますね。

これは、元本の552万円に対して20%にあたります。つまり、20%ものリターンが確実に得らえれるというわけです。

かなり効率がいいですね。いまどきほかの商品で20%のリターンが約束されているものはありませんから。

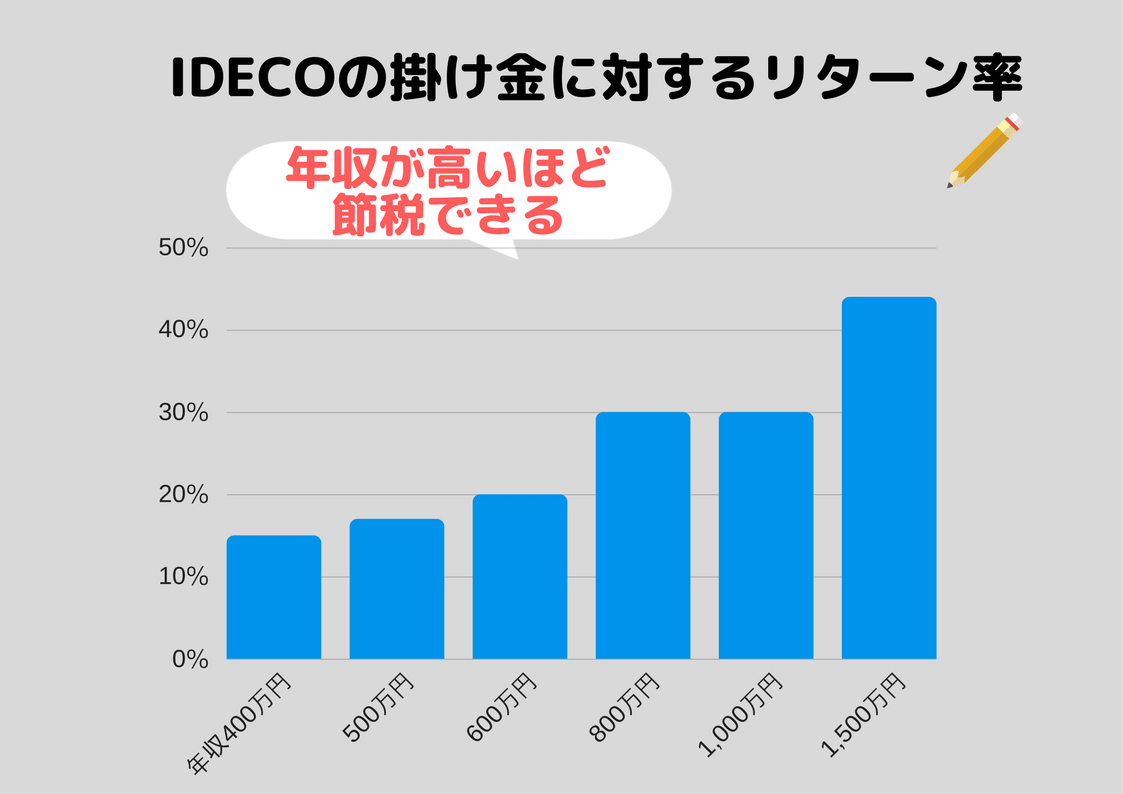

年収が上がるともっとリターンが上がっていきます。

40歳以降だと年収600万円の方も増えますし、その年収が続くと仮定すれば20年間の節税額は大きいものになります。

手数料の安い運用機関を選ぼう

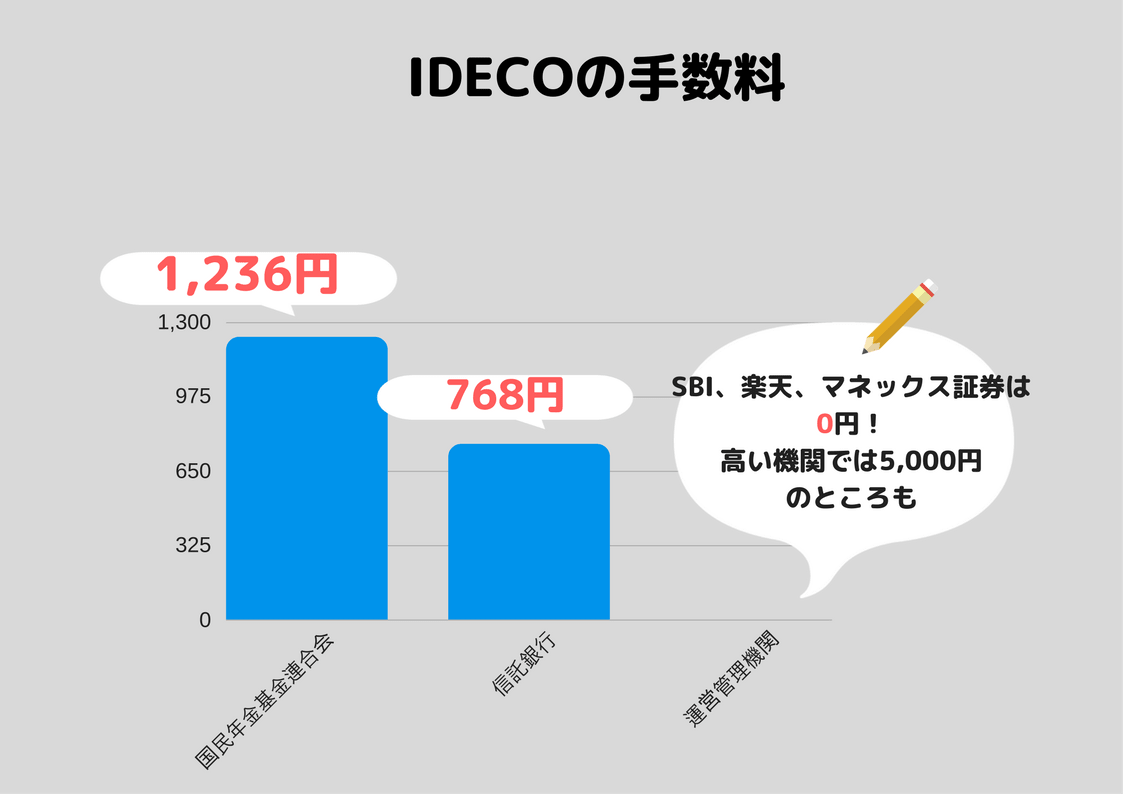

iDeCoを利用する場合は、国民年金基金連合会や信託銀行に対する手数料は毎月必ずかかってきます。これは、どこも同じです。

しかし、運用機関の手数料は異なります。

高いところでは、5,000円を超えるところもあるようですが、条件なしで0円、無料のところを候補に入れたいですね。

運営管理機関の手数料が無条件で無料になるのはこの5つです。

特に、SBI証券や楽天証券の人気が高いようです。

また、運用商品を絞って、インデックスファンドのなかでもローコストを中心に取り揃えている マネックス証券 もいいですね。

参考 節税メリットの大きい自分年金iDeCoを取り扱うマネックス証券を調べてみた

我が家も夫婦揃ってiDeCoを利用しています。

楽天証券(iDeCo)と SBI証券(iDeCo) とそれぞれ使っています。マネックス証券が出る前だったので、もうこの2社しかないなと言う感じで選びました。SBI証券はひふみ投信が使えること、楽天証券は

セゾン投信が使えることも決め手でした。

40歳前後になったら、iDeCoを検討しましょう。

積立投資はリスクを抑えながら、リターンをめざせる手法です。

確実にリターンを得られる商品は世の中にありません。

しかし、投資先と投資のタイミングを分散しながら、また、毎月コツコツ積み立てることで節税という確実な果実を得られるiDeCoは活用したいものですね。

我が家も夫婦揃って、毎月、自動的に積立を始めています。

ではでは。

コメント