老後資金を考えるのは早い年代ですが、「時間」を味方につけることによって、お金を生んでくれます。

自営業の方であれば「収入不安定、退職金なし、年金はすずめの涙」とも言われます。

ずっと自営業の場合は、老後資金となる年金は国民年金のみで月6万4,941円(2017年度)です。これは20歳から40年間きちんと払った場合の満額なので、実態は平均5万円ほどです。

2階建ての厚生年金を持つ会社員の場合だと、夫婦で月22万1,277円(2017年度)。平均額は15万円とこちらも十分とは言えません。

年金を増やすための取り組みの検討は必要ですね。

年金は増やしていける

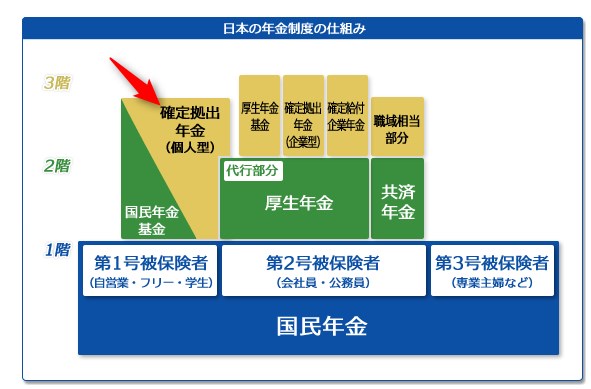

出典:基礎から学ぶ基礎年金と確定拠出年金

私たちの年金は自営業であれば1階建て、会社員や公務員などは2階建てとなっています。一部、企業年金などがあれば3階建てとなりますね。

自営業の方であれば、自力で2階建てを作る制度が利用できます。

- 小規模企業共済(掛け金の上限額 70,000円)

- 個人型DC(iDeCo)

- 国民年金基金

- ※iDeCoと国民年金基金を合算:(掛け金の上限額 68,000円)

掛け金の所得控除もあるので、メリットは大きいですね。

年金は、自分たちの取り組みによって増やしていくことができます。

知っていることで得られるメリットを受け取るのは何十年と先かもしれませんが、時間をとって勉強しておくべきと言えますね。

利用したい個人型DC(iDeCo)

会社員でも利用したいのが、個人型確定拠出年金。いわゆるiDeCoです。

iDeCoは、毎月の掛け金がすべて所得控除を受けられるので、節税対策にもなります。

出典:iDeCoナビ

また、運用益はすべて非課税。どれだけ利益を得ても、譲渡所得税20%を支払う必要がないのもメリットです。

唯一のデメリットが60歳まで引き出せないこと。老後資金のための制度なので当たり前ですが、長期間にわたって自由に使えないお金を生むことになります。

裏を返せば、強制的に老後資金を貯めることができるというメリットとも言えますね。

特に所得控除で毎年節税できるのは、「強制的に老後資金が貯まるiDeCoは10%以上のリターンが確実な制度」でもまとめたように、リターンを生む制度と言えます。運用益は運用次第ですが。

SBI証券と楽天証券を利用

我が家は、夫婦ともにこの個人型確定拠出年金(iDeCo)を利用しています。

1人一口座しか利用できませんので、どの証券会社でiDeCoの口座を開くかは迷うところです。

我が家は、

で、それぞれ口座を開設しました。

そのあと、マネックス証券もiDeCoの取扱いを始めましたので、選ぶ際には選択肢に入れておくといいですね。

5ヶ月の運用状況

わずか5ヶ月なので運用状況と言えるものではありません。あくまで、超参考程度です。

夫婦ともに、我が家が積立をしているのは、

◎先進国株式のインデックスファンド

◎アクティブファンド

に積立しています。積立期間満了まで20年以上あるため、債券ファンドには積立せずにパフォーマンスの高い株式ファンドオンリーです。

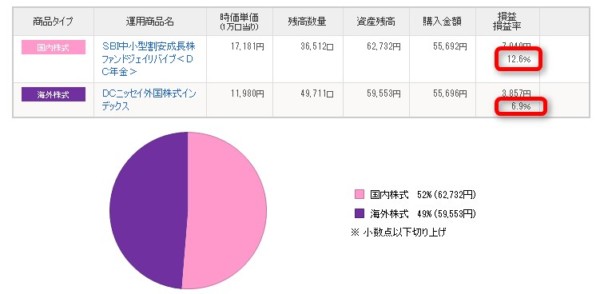

SBI証券の運用状況

SBI証券の積立結果ですが、

SBI中小型安定成長株(ジェイリバイブ)というアクティブファンドとDCニッセイ外国株式インデックスファンドです。

アクティブが12.6%のリターン、インデックスが6.9%のリターンとわずかにアクティブファンドが上回っていますね。

ジェイリバイブは信託報酬1.62%、ニッセイ外国株式インデックスファンドが0.2268%です。信託報酬は毎年かかってくるコストですので、安いほうがいいわけです。

ちなみに、過去のパフォーマンスではジェイリバイブが圧倒的に上回っていますが、将来は分かりません。

2017年は、日本株運用の場合、アクティブファンドの8割がインデックスファンドを上回っているみたいですね(2017.12.13日本経済新聞朝刊)。

SBI証券の特徴は、人気の高いひふみ投信への積立ができることです。信託報酬は0.82%。

iDeCoではなく毎月積立をしていますが、純資産額の増加に伴い、米国株への投資も始まっており、更なる成長も期待できます。

iDeCoでの積立も検討していきたいですね。

≫ 積立投資では、やっぱりアクティブ投信を選択から外すべき?!

楽天証券の運用状況

楽天証券でのiDeCoもおなじように、アクティブファンドとインデックスファンドに投資しています。

インデックスファンドは、人気の高いたわらノーロード先進国株式。信託報酬は0.243%。

アクティブファンドは、セゾン資産形成の達人ファンド。信託報酬は1.55%。

今のところ、インデックスファンドのリターンが5.6%、セゾン投信が5.7%となっていて、互角のパフォーマンスを出していますね。

楽天証券の特徴は、人気の高いセゾン投信に積立できることです。

また、楽天証券が設定した”楽天・バンガード・ファンド(全米型)”は、信託報酬はわずか0.1696%。

インデックスファンドの世界シェアNo.1であるバンガード社の全米の銘柄に投資するETFに投資するファンドです。

今のところ、iDeCoでの取扱いはありませんが、これだけいいファンドなのでiDeCoにもラインナップしてくれることを期待しています。ラインナップされたらすぐに乗り換えたいですね。

また、楽天iDeCoは、「楽天証券の確定拠出年金で楽天ポイント。ちょいせこいけど更にお得にする方法」でもまとめたように、楽天スーパーポイントを貯めることもできますよ。

≫ 年金を増やすiDeCoでスイッチング(商品入れ替え)。楽天・バンガードが良さそう。

インデックスファンドがいいけれど

超短期の結果で見てみましたが、いまのところ、アクティブファンドのほうが成績は好調です。

ただ、インデックスファンドは信託報酬が安いという大きなメリットがあります。

20年以上積立をしていきますので、全く気にしていませんが、インデックスファンドでの積立は多くの方が推奨されているように、選択肢としては外せないものだと思います。

我が家が”SBI証券”と”楽天証券”でiDeCoの口座を開設したあとに、マネックス証券がiDeCoの取扱いを始めました。

マネックス証券の特徴は、信託報酬の安いインデックスファンドを取り揃えているところです。

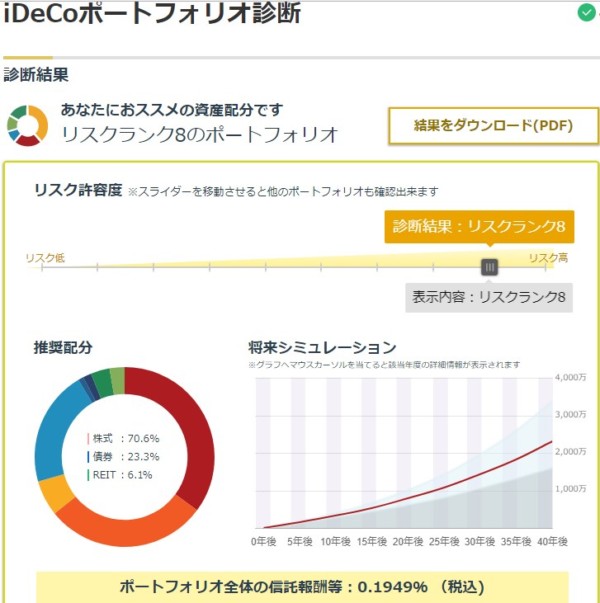

出典:マネックス証券

長期で運用していくため、ロボアドバイザーの配分をもとに資産配分をしていくこともできます。上記は、私がやってみた一例です。

老後資金への準備をするかしないかは、やるかやらないか、だけです。

イデコは毎月5,000円からでもできます。2018年からは年払いもできるので、ボーナスも活用しやすくなりますね。

資産運用は長い時間をかけて、積立をしていくものです。

年金は自分で増やしていくという選択肢をもって、実行に移していきたいものですね。

今回、運用状況を見ていきました。我が家は、インデックスファンドとアクティブファンド、半分ずつ運用しているシンプルな方法です。

株式ファンドオンリーでそれ以外は考えていません。

定期的にこうして結果を公表しながら、iDeCoを悩む方の参考になればと思います。

iDeCoの口座開設は時間がかかるので、まずは資料請求をしておきましょう。

節税メリットと将来の老後資金の強制的積立というメリットを受けられるのがiDeCoの良さと言えます。

◎ひふみ投信にも積立できる

◎セゾン投信に積立できる(将来の楽天バンガードのラインナップに期待したい!)

◎信託報酬の安いファンドが多い

ではでは。

コメント