我が家は2人の子どもがいるので、将来の教育費負担が最も大きな不安です。子ども一人1,000万円とも2000万円とも言われますが、強力なのが大学費用です。

大学費用は増加傾向ですし、人口減で更なる値上げもあるのではないでしょうか。

我が家は、まだ5歳と1歳なので、将来どうなるかはわかりませんが、今よりも教育費負担が大きくなることは間違いないと思います。

ただ、お金の面で過度な負担であったり、心配はかけたくないと思っています。

一方、30代で子どもを産んでいるので、子どもが20歳前後の最もお金がかかる時期には、老後資金を貯めなければならないという結構しんどいスケジュール感です。

私が取り組んでいるのは、残り15年から20年の時間を活かした貯金作りです。

目標額を見据えて、どうお金を貯めていくか?という視点が欠かせません。

とはいえ、時間が長いので、目標額を忘れてしまったり、途中「お金、お金」と息苦しくなってしまっては、人生も楽しくありません。

子どもの教育費を貯めるために、実践していることをまとめておこうと思います。

教育費を貯めるためには何をすべきか

教育費を貯めていくために、必要なのはゴール(目標金額)の設定です。

これがなければ、毎年、いくら貯めていくべきかも検討することもできません。

文科省の調査などによって、ある程度教育費の把握は可能です。

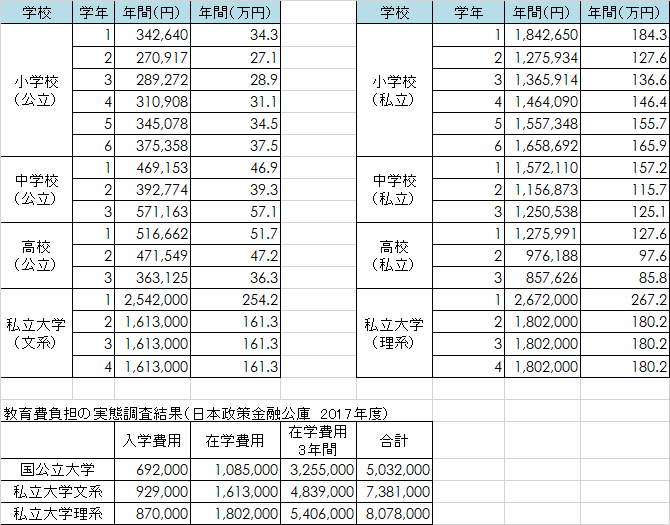

最もお金がかかるのは、大学費用。

我が家の場合は、私立大学文系を想定した場合、約730万円×2+@が必要です。

すさまじい金額です。

年間当たりは初年度約250万円、2年~4年は160万円です。

もし、その年の可処分所得で賄えそうであれば、大きな貯金は不要とも言えます。

我が家の場合は、18歳までに考えるべき金額として、

- 第1子(残り13年)

- 第2子(残り17年)

という時間があります。

毎月2万円の積み立てを実行した場合

| 18歳まで | 第1子 | 第2子 |

| 年 | 13 | 17 |

| 月 | 156 | 204 |

| 毎月積立(円) | 20,000 | 20,000 |

| 積立総額(円) | 3,120,000 | 4,080,000 |

積立金額が2万円の場合は、上の子は約300万円、下の子は約400万円を貯めることができます。

15歳になるまでは児童手当があるので、自己資金での積み立ては小さくなりますが、毎月2万円でも大きな金額となりますね。

毎月3万円の積み立てを実行した場合

| 18歳まで | 第1子 | 第2子 |

| 年 | 13 | 17 |

| 月 | 156 | 204 |

| 毎月積立(円) | 30,000 | 30,000 |

| 積立総額(円) | 4,680,000 | 6,120,000 |

3万円に引き上げた場合は、上の子が約460万円、下の子が約610万円となり、大きな資産を築けることができます。

月2~3万円で大学費用(私立)は大体対抗できる

ことが分かりますね。

事前にすべての金額を貯めているのが理想ですが、大学在学中の収入も加味すれば、用意する金額はもっと小さくてもいいかもしれません。

現状把握

我が家の場合は、子ども名義でお金を貯めています。

毎月3万円の積み立てを基本としているんですが、児童手当、毎月の積立、出産祝い金や育児休業給付金、ボーナス時の積立加算、株式売却などもあるため、

- 第1子(5歳) 約500万円(ジュニアNISA含む)

- 第2子(1歳) 約300万円(ジュニアNISA含む)

が貯まっている状態です。

投資の力も大きいです。

振り返ると、うちの子どもたちお金持ちだね。。。いつの間に。

残りの積立月数を考えると、途中で使わないことを前提に、それぞれ18歳時点で、

- 第1子 約800~960万円(ジュニアNISA含む)

- 第2子 約700~900万円(ジュニアNISA含む)

を貯めることができる計算になります(計算通りいくかは分かりませんが)。

積立を継続することのメリットは、非常に大きい

単純にそう思います。

一度にこれだけの金額を貯めることは不可能ですので、『時間』を味方につけた積立が大切です。

積立の方法

子どもの教育費のゴールを見据え、あとは積立をしていくだけ。

その積立する方法には、

- 積立貯金

- 学資保険の活用

- 投資の活用

などがあります。

学資保険は活用すべきか

子どもが生まれると学資保険の加入を検討すると思います。

我が家も、第一子のときには加入しました(解約済)。途中で疑問に思い、第二子のときには加入しないでおこうと決めてたんですが、

学資保険は「返戻率が高い」などの宣伝文句がありますが、

年利で換算するとめちゃくちゃ低い

ので、要注意です。

教育費は、子どものために使うものなので、大学費用だけではありません。

そうすると、学資保険の支払いの種類にによりますが、

大学入学時までお金を受け取れない資金ロックリスクは大きい

です。

もし、必要になって途中で解約せざるを得なくなったら元本割れリスクもあります。

- 長期間使えないお金が生まれるリスク

- 途中解約は元本割れリスク(ニッセイ学資保険は小さい)

- 利率が固定されてしまう(今は低利!)

学資保険のメリットもあるんですが、

- 保険機能がある ⇒ 掛け捨て生命保険で代替可能

- 強制貯金機能 ⇒ 銀行の定額振替サービスなどで代替可能

学資保険は、ドアノック商品とも呼ばれ、

- 学資保険以外の保険の勧誘(ドル建て終身保険など)

があるので、余計な保険料負担が出てきます。

学資保険は、そのデメリット、メリットを見極めて利用を検討したいところです。我が家は解約しましたが。

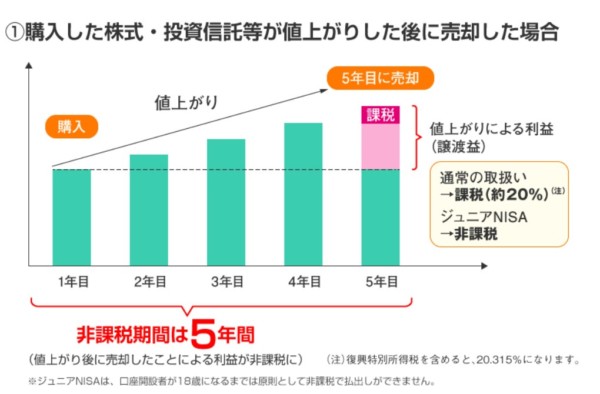

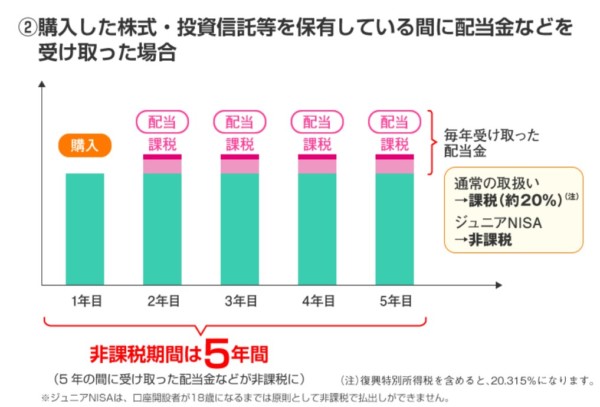

ジュニアNISAは利用すべきか

投資することでお金を増やすことができます。

その一つに税制優遇のあるジュニアNISAがあります。

法改正がない限り、2023年までの投資という制約があります。

出典:金融庁

出典:金融庁

投資後、5年間は非課税というメリットがありますね。

リスクは、18歳までは払い出しができない(自由なお金でなくなる)という点で、学資保険と同じような資金ロックリスクがあります。

我が家は、ジュニアNISAを利用していますが、年80万円×5年間の合計400万円の資金ロックはきついと判断しているので、フル活用はしていません。

オリックス株など、配当が良く優待もあるような銘柄への投資に活用して、配当金による積立貯金、優待による家族のメリットを享受しています。

教育費は投資で貯めるべきか

教育費は投資で貯めるべきか。

例えば、毎月3万円を15年間積立した場合は、540万円を貯めることができます。

もし、年利6%で運用することができれば、

資産額は約870万円(+330万円)

に膨らみます。

楽天証券

普通に積立貯金をするよりもはるかに効率的ですね。

これだけ、資産が増えれば、大きな助けとなります。

ただし、投資の場合は、

- リターンが確約されているものではない

- 18歳のときに、相場の暴落があるリスクがある

こうしたことを考えると、投資に頼り過ぎるのは大きなリスクのように思います。

積立貯金と積立投資を併用する

このため、我が家の解は、

- 積立貯金(月2万円)

- 積立投資(月1万円)

と併用しています。現金もある程度貯まってきているので、そろそろ逆転させようかと考えています。

預金だけで積立をした場合は、大きなデメリットとして、

せっかく長期間積立をするのに、複利運用を活かしきれない

ことにあります。

つまり、機会損失を起こしてしまっているということ。

これは非常にもったいないことです。

教育費の貯め方と貯める方法

教育費は大きな金額です。

親にとっては頭の痛い出費。負担です。

ただ、子どもが成長するために必要なお金。

しっかりと計画的に貯めていくことが大切ですね。

【教育費を貯めるポイント】

- 教育費のゴールを設定する

- ゴールまでの子どもの年数(月数)を換算

- 毎月の積立額を算出する

- 在学時の収入でどれだけ賄えるかも把握する

【教育費を貯める方法】

- 毎月積立を基本にする

- 学資保険は利用しない(毎月強制的に貯金してほしい人は使ってでも貯める)

- 10年以上の積立期間を見据え、積立投資をする

- ジュニアNISAは資金ロックリスクを理解し、無理のない範囲で利用

親になれば、お金の不安は大きいですが、子どもの成長の喜びは何事にも代えがたいものです。

しっかりお金を貯めて、お金の教育を子どもにして、マネーリテラシーの高い家庭をめざしましょう。

ではでは。

コメント