お金の不安というのは誰しも持つことです。

子育てをしている世帯では、教育費という大きな出費に頭を悩ましますね。

子ども1人育てるのに3,000万円・・・とか言われますので、大きなお金です。

生涯収入が2.3億円とすれば、税引き後1.6億円くらいでしょうか。その中から3,000万円をねん出する必要があるわけで、かなりの割合です。

単位が大きすぎてあまりピンときませんね。

今日、ご紹介する方法は、

お金のゴールを見てみる

という単純な方法です。

我が家も不安になったときには、このゴールから見てみることで、”今すべきこと”を把握して実践に移すことができます。

お金の不安を解消!教育費の貯め方

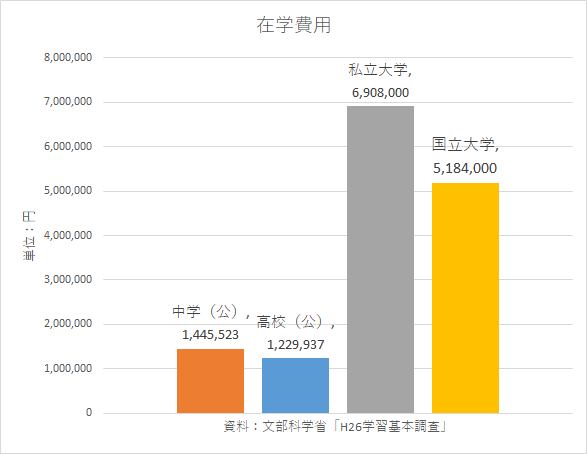

教育費の負担で大きいのは、子どもが大学生になったときです。

文部科学省の統計(学習基本調査)では、私立大学(文系)の時に約700万円というお金がかかってきます。

この金額に加えて、下宿代などを踏まえるともっとかかることが想像できます。

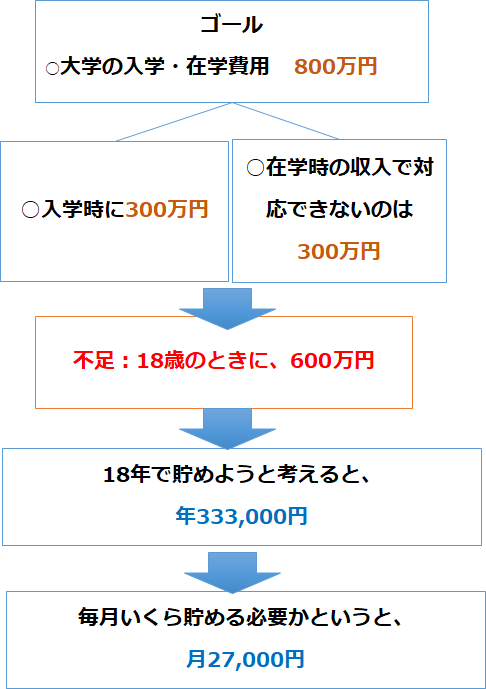

今回は、サンプルとして700万円+100万円=大学のときに800万円というのをゴールに設定してみます。

こうした数字についてはとにかく分解することが大事なので、仕事でもマクロを見た後には分解するようにしています。

4年間で800万円。年間では?

4年間で800万円必要と考えた場合、年間で考えると、

- 800万円÷4年間 = 200万円

年間200万円ですね。簡単な計算ですね。

大学入学時が最もかかるので、+100万円と仮定すると、

18歳の時に300万円(200万円+100万円)貯めることが目標となります。

ただ、これだけでは不足がありますので、その対応を考えます。

4年間800万円のうち、年間貯金で対応するのは?

次に、800万円のうち、目標の300万円を差し引いた500万円はどうするか?

3年間で500万円が必要です。

1年間に分解すると、年間167万円ですね。

このうち、年間の貯金から67万円は対応できると考えると、不足は100万円です。

- 100万円×3年間=300万円が不足

というわけですね。

ポイントは、大学在学時の収入でどのくらい学費を払えそうか?を考えることですね。

18歳のときの貯金ゴールは600万円

18歳のときに貯めておきたいお金のゴールは600万円(入学時300万円+毎年の貯金で不足する300万円)と考えることができます。

18年間で分解してみよう

この600万円をさらに分解します。

子どもが生まれてから大学入学までに18年間ありますね。

- 600万円÷18年=年間33.3万円

18歳までに600万円を貯めようと思うと、年間33.3万円を積み立てていく必要があることが分かりますね。

大きなお金を見ていても、こうして年間にまでブレイクダウンしていくと、手が届きそうな金額になってきます。

これは、時間をかけて積み立てしているからですね。

時間の力とも言えます。

毎月の積立はいくら?

さらに分解をしていきます。

年間33.3万円を貯めようとすると、

- 33.3万円÷12か月 = 約27,000円

毎月約27,000円を貯めていくことで、18歳の時に600万円という大金を作ることができます。かなりハードルが下がってきたのではないでしょうか。

さらに、子どもが生まれると児童手当があります。

生まれた時期によって受け取る総額が変わりますが、月1万円の児童手当を強制貯金していたと仮定すると、

- 27,000円-10,000円=17,000円

とかなりハードルが下がりますね。

子どもが中学を卒業するまでは、児童手当をフル貯金して、月々17,000円を貯めていけば(高校の3年間は月々27,000円)、

大学入学時に600万円の貯金を作ることができるわけです。

分解して考えてみるといい

子ども1人当たりのお金はすごいかかる・・・のは、事実ですが今回のように分解して見ていくと、時間を味方につけることで、貯金を確実に増やしていくことができますね。

○総額いくらいるのか?(今回の事例では18歳のときに600万円)

○それを何年で貯めるのか?(今回の事例は18年間)

○年間の貯金額はいくらか?(今回の事例は33.3万円)

○毎月積み立てるとすればいくらか?(今回の事例は月27,000円)

教育費の場合は、

- 大学在学しているときにその年の収入からいくら対応できるか

- 児童手当に手を付けなければ、どのくらい貯められるか

- お年玉貯金はどのくらいになるか

- 国の制度を活用した場合は?

などを見ておくのも良さそうです。

仮に大学のときの800万円をゴールとした場合ですが、

という感じですね。

我が家では、保育園時代は保育料も高いので、児童手当はつけずに、毎月20,000円を積み立てしています。

積み立てが解決してくれる

単位が大きいと何となく考えるのをやめたくなりますが、年間、毎月にブレイクダウンしていくことで、過度に不安になることなく、やるべきことがはっきりしてきます。

貯金はすぐに貯まらないので、”時間”を味方につけて、コツコツと貯めていきたいですね。

給与天引きがあればベストですが、ない場合は、住信SBIネット銀行やauじぶん銀行

などの定額自動入金サービスがおすすめです。

我が家は、この2つの銀行の定額自動入金サービスを利用して、毎月、意識せずに貯金をすることができています。

また、時間を味方につけることで、複利の力も活かしたいものです。

例えば、月2万円、利回り3%で18年間運用できたとすると、571万円超(元本は432万円)にもなります。

出典:積立シミュレーション「1億人の投資術」より作成

4,5年分の貯金が投資の力で得ることができるという計算ですね。

年40万円×20年間=合計800万円までの投資まで利益が非課税となる「つみたてNISA」など積立投資には追い風の制度もできています。

楽天ユーザー以外ではSBI証券、楽天ユーザーであれば楽天証券が良いでしょう。

我が家は、ひふみ投信やセゾン投信に毎月積立をしていますが、お金がお金を生む体験をすることができています。

72の法則というものがありますが、何年で元本が倍になるかという法則です。

利回り6%であれば、「72÷6=12」ですので、12年で元本が2倍になるのです。

教育費に限らず、コツコツと積立、そして、複利の力を借りていくことでお金を増やしていけるので、まずは始めてみて続けていきたいですね。

ではでは。

コメント