いったいどのくらい貯金をしたらいいのだろう?と、周りが気になることはないでしょうか。

お金に対する価値観や人生は人それぞれです。絶対的な目安はないわけですが、自分たちのライフプランやマイホームを買ったりするときに、どんなペースで貯金をしていくべきかというのを考えたりすると思います。

漠然と考えていると、あっという間に時間が過ぎてしまいますが(私もよくやる)、お金を貯めやすいと言われるいわゆる貯め時は限られています。

転機や機会を逃さずにステップアップするためにも、まとまったお金が必要になるときもあるので、そうしたお金の準備は残しておきたいですね。

この記事では、年代別の普通の貯金で足りるのかを見ていきたいと思います。

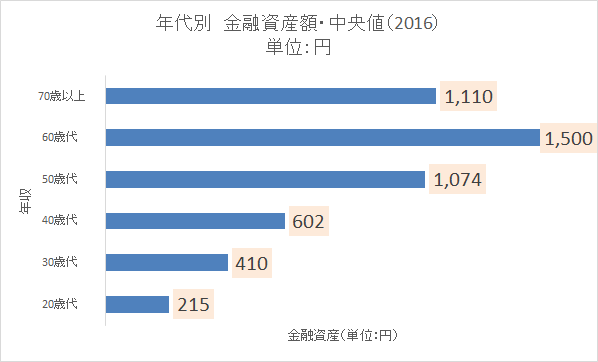

30代の中央値は410万円

「知るぽると」と言うサイトを運営している金融広報中央委員会(2016年)の金融資産保有世帯による年代別の貯金は、次のようになっています。

資料: 金融広報中央委員会2016(H28) 年齢別貯金 より作成

平均値の場合は、貯金額が多い人に引っ張られてしまうので、より実態に近いと言われる中央値で見てみました。

私と同じ30代では410万円、40代では602万円、50代になり1,000万円の大台に乗せているというデータになっています。

この中央値が普通かどうかは議論のあるところですが、ひとまずこの中央値を普通とした場合、どのくらいの時間が必要でしょうか。

22歳から積立を始めたとしたときの時間

この中央値は、20歳代、30歳代とかなり幅広いですね。30歳なのか、39歳なのか、分かりません。

22歳大学を卒業したと仮定して、各歳別にどれだけの時間があるでしょうか。

表にしてみました。

| 各年代の年齢 | 20歳代 | 30歳代 | 40歳代 | 50歳代 |

|---|---|---|---|---|

| 貯金中央値 | 215万円 | 410万円 | 602万円 | 1074万円 |

| (2~5)+0歳 | - | 8年 | 18年 | 28年 |

| 1 | - | 9年 | 19年 | 29年 |

| 2 | - | 10年 | 20年 | 30年 |

| 3 | 1年 | 11年 | 21年 | 31年 |

| 4 | 2年 | 12年 | 22年 | 32年 |

| 5 | 3年 | 13年 | 23年 | 33年 |

| 6 | 4年 | 14年 | 24年 | 34年 |

| 7 | 5年 | 15年 | 25年 | 35年 |

| 8 | 6年 | 16年 | 26年 | 36年 |

| 9 | 7年 | 17年 | 27年 | 37年 |

例えば、22歳をスタートとすると、30歳であれば8年間、39歳であれば17年間という時間がありますね。

中央値の金額を貯めるまでの年間貯金額

この年数をもとに、中央値の金額を貯めるまでに年間貯金額がいくらになるのかを見てみましょう。

| 各年代の年齢 | 20歳代 | 30歳代 | 40歳代 | 50歳代 |

|---|---|---|---|---|

| 中央値 | 215万円 | 410万円 | 602万円 | 1074万円 |

| (2~5)+0歳 | - | 51.3万円 | 33.4万円 | 38.4万円 |

| 1 | - | 45.6 | 31.7 | 37.0 |

| 2 | - | 41.0 | 30.1 | 35.8 |

| 3 | 215.0万円 | 37.3 | 28.7 | 34.6 |

| 4 | 107.5 | 34.2 | 27.4 | 33.6 |

| 5 | 71.7 | 31.5 | 26.2 | 32.5 |

| 6 | 53.8 | 29.3 | 25.1 | 31.6 |

| 7 | 43.0 | 27.3 | 24.1 | 30.7 |

| 8 | 35.8 | 25.6 | 23.2 | 29.8 |

| 9 | 30.7 | 24.1 | 22.3 | 29.0 |

20歳の終わりである29歳までに215万円を貯めようとすると、年間30.7万円の貯金が必要になります。

また、30代の中央値である410万円を貯めるのに、31歳だと年間45.6万円の貯金が必要となります。

年間貯金を月別に見てみる

これを月別で見てみると、次のようになります。

| 各年代の年齢 | 20歳代 | 30歳代 | 40歳代 | 50歳代 |

|---|---|---|---|---|

| 中央値 | 215万円 | 410万円 | 602万円 | 1074万円 |

| (2~5)+0歳 | - | 4.3万円 | 2.8万円 | 3.2万円 |

| 1 | - | 3.8 | 2.6 | 3.1 |

| 2 | - | 3.4 | 2.5 | 3.0 |

| 3 | 17.9万円 | 3.1 | 2.4 | 2.9 |

| 4 | 9.0 | 2.8 | 2.3 | 2.8 |

| 5 | 6.0 | 2.6 | 2.2 | 2.7 |

| 6 | 4.5 | 2.4 | 2.1 | 2.6 |

| 7 | 3.6 | 2.3 | 2.0 | 2.6 |

| 8 | 3.0 | 2.1 | 1.9 | 2.5 |

| 9 | 2.6 | 2.0 | 1.9 | 2.4 |

30歳で見ると、30歳と39歳では9年と言う大きな時間差があります。

もし、あなたが20代であれば、30歳で中央値をめざすことが、より大きな資産を作るきっかけとなりそうです。

大学卒業後、月に4.3万円貯金を続けていけば、30歳になると410万円と言う大きなお金を作ることができるんですね。

ボーナスを活用すれば、月々の貯金額はもっと小さくていいですね。

積立がいかに大事かを改めて分かります。

恥ずかしながら、私は大学卒業後にこうした観点は全く持ち合わせていませんでした。

ただ、給料が入れば貯金をするという感じで(もちろん、一部を)、目標貯金額に対してどうやって貯金していくかという考えを持っていなかったのです。

この「普通」の貯金で足りるのか

出典:国土交通省「住宅市場動向調査」

ただ、この各年代の普通の貯金で十分なのか?と言われると、疑問点も出てきます。

例えば、多くの人が30代で購入するマイホームのデータを見てみます。

国土交通省の調査によると、次のようになっています。

| 価格 | 借入額 | 頭金 | 頭金比率 | |

|---|---|---|---|---|

| 注文住宅 | 4,029万円 | 2,787万円 | 1,242万円 | 30.8% |

| 分譲戸建 | 3,646 | 2,712 | 934 | 25.6 |

| マンション | 3,506 | 2,350 | 1,156 | 33 |

| 中古戸建 | 2,288 | 1,523 | 765 | 33.4 |

| 中古マンション | 2,109 | 1,319 | 790 | 37.5 |

マイホームなので親からの贈与などもあるかもしれませんが、

注文住宅で1,242万円、マンションでも1,156万円という頭金を用意しています。

これに加えて、マイホームは諸経費がかかってくるので、100万円~200万円くらいは別に用意する必要がありますね。

もう一つ調査を見てみましょう。

フラット35を提供する住宅金融支援機構の「フラット35利用者調査」(2016)です。

| 全国 | 価格 | 借入額 | 頭金 | 頭金比率 |

|---|---|---|---|---|

| 注文住宅 | 3,161万円 | 2,479万円 | 682万円 | 21.6% |

| 分譲戸建 | 3,163 | 2,850 | 313 | 9.9 |

| マンション | 4,110 | 3,371 | 740 | 18.0 |

| 中古戸建 | 2,194 | 1,981 | 213 | 9.7 |

| 中古マンション | 2,669 | 2,349 | 320 | 12.0 |

国交省の調査とはずいぶんと開きがありますが、30代で購入するとなると、中央値である普通の貯金では頭金不足ということになります。

フラット35では、最大手のARUHIの調査によると、頭金の平均金額587万円となっています。

もし、中央値の貯金額が頭金を払う前だと仮定すると、

いずれも、30代でみると中央値410万円の貯金では、頭金の平均金額に及ばないという結果です。

≫ 頭金が貯まるまでマイホームの購入は見送るべきなの?

お金に対する価値観は人それぞれ

中央値をめざした貯金計画では、マイホーム購入という目標にした場合、非常に厳しい結果です。

夫婦二人が同じくらい貯金しているというのであれば、なんとかなりそうですが(うちは違いましたが~)。

さて、こんな記事を書くと、20代のころから貯金額をもっと増やしていけばいいのかと思うかもしれません。

冒頭にこんなことを書きました。

最近は、マイホームよりも賃貸という人は多いと思います。所有せず、シェアリングを楽しむ人が増えていますからね。

自分たちのライフプランをどう考えるか。

それを踏まえて、

逆算戦法で、貯金額を計画的に考えておくことが大事なんですね。

お金は使う・貯める・投資するをバランスよく

もし、30歳で410万円貯めるのであれば、大学卒業後の8年間で月4.3万円(年間51.3万円)を貯め続ければ達成できます。

しかし、20代にとって、月4.3万円と言う金額は負担の大きい金額です。

貯金は習慣に左右されるので、その習慣は身に着けていくべきですが、貯金重視の生活もどうかと思います。

20代はもっと積極的にお金を使うべきというのが私の反省から来るものです。(結婚前はかなり使っていましたw)

我が家は20代後半で結婚をしましたが、当時ほとんどお金がなかったので、貯金を優先しました。結果、不満爆発!というのがありました。

失ったお金は後から取り戻せますが、時間は取り戻すことができません。

若いときだからこそのお金の使い方、お金の効果というのがいかに大きいか。

≫ お金の満足度を上げる使い方。使ってもいいお金を作ると貯金も増える。

そのため、手取り貯金15%くらいを目安に、あとはボーナスを活用して貯金を続けていきたいですね。

貯金の習慣を身に着けるのが第一。それに慣れれば、金額を増やすという流れに持って行きたい。

今日見た結果は、一つの事例です。

我が家の場合は、40歳代というのが近づいてきており、マイホーム頭金よりも、子どもの教育費と老後資金と言うのを見据えて行動していく必要があります。

20代の反省は、お金の計画性がなかったこと。

その反省を活かして、計画を持って続けていきたい。

毎月いくら貯金をしていけば、いつまでにいくら貯められるか。

そうしたシミュレーション(おすすめだよ!)を活用しながら、「お金を使う・貯金する・投資する」をバランスよく実行してきたいですね。

ではでは。

コメント