将来の資産を作っていくためにも、貯金+投資をしていくことがおすすめです。

子どもが生まれると、色々とお金がかかってきますよね。

特に教育費の負担が大きいのは、子どもが大学生になる頃です。

途中で私立に行くともっとお金はかかりますが・・・。

私が実践しているのは、結論から行くと、

- 全米株式にインデックス投資を毎月積立

- 配当金収入を目的とした株式投資の実践

この2つです。

なぜ、この2つの方法を実践し続けているのかを今日はまとめておきたいと思います。

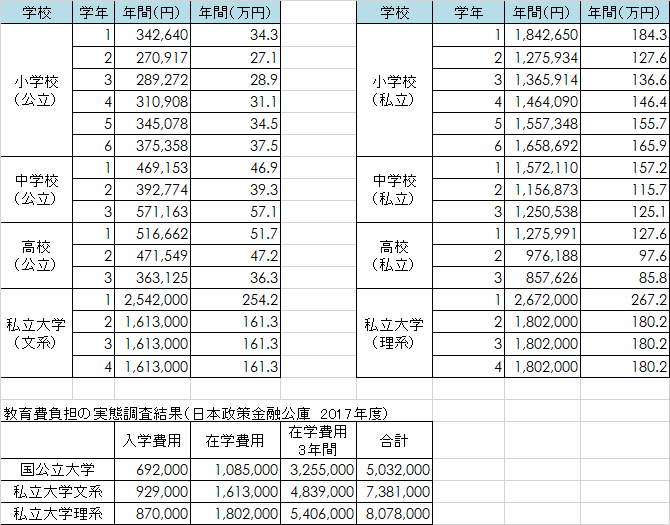

子どもの教育費ってどのくらいか?

子どもの教育費は、非常にお金がかかりますね。

我が子はまだ保育園児ですが、保育料高すぎ・・・・。

小学校に入っていくと、私立は無理ゲーですが、公立でも学校以外に放課後教室代などもあるので、統計以上にお金がかかってきそうです。

子どもが小さい時はお金は貯め時ともいわれますが、実態は独身と子どもがいない時が貯め時で、子どもが生まれると貯め時は巣立つまでないのが現実です。

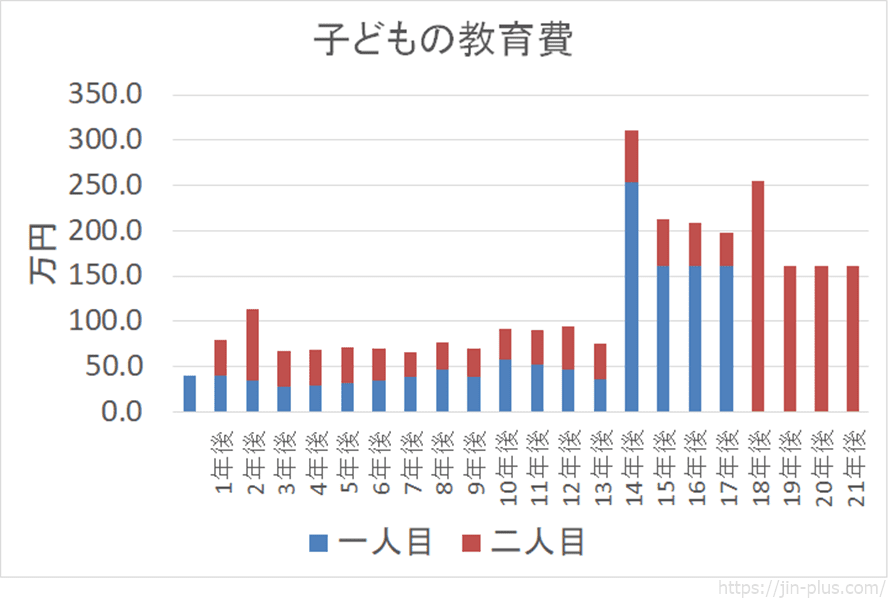

グラフにしてみると分かりやすいですが、大学(私立想定)のときは、大きな負担ですね。

その時の収入で賄うお金ももちろんあるので、貯金だけで対応するわけではありませんが、

18歳時には500万円

くらいのお金があると、かなり不安軽減と言ったところでしょうか。

ほかにも、児童手当は貯め続けるだけで、生まれた時期にもよりますが、約200万円くらいは貯まります。

児童手当はどのくらい?

- 3歳未満 月額15,000円

- 3歳~小学生 月額10,000円(ただし第3子以降は15,000円)

- 中学生 月額10,000円

- 所得制限がある場合 月額5,000円

児童手当をそのまま貯金するだけでも、200万円貯まりますので、残り300万円をどう作っていくか?を考える必要がありますね。

米国株式インデックス投資に積立する理由

世界最大の経済国であるアメリカは、先進国のなかで人口増加国であり、今後の成長も期待できます。

代表指数であるS&P500(配当込み)は、過去15年で年率9%のリターンがありました。

過去20年と長期で見ても年率7%のリターンです。参考⇒主要な株価指標

15年程度教育費を積み立てることを想定してみましょう。

どんなにお金が貯まるのか。

いくつかシミュレーションをしてみました。

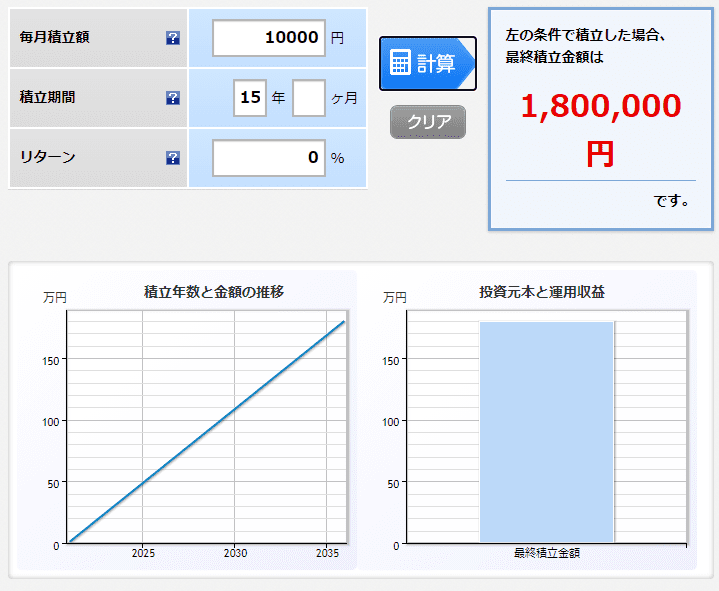

毎月1万円を15年間積立すれば、180万円もの貯金を作ることができます。

今は利息がほとんどありませんので、リターン0%で計算してみました。

楽天証券 月1万円 0% 15年

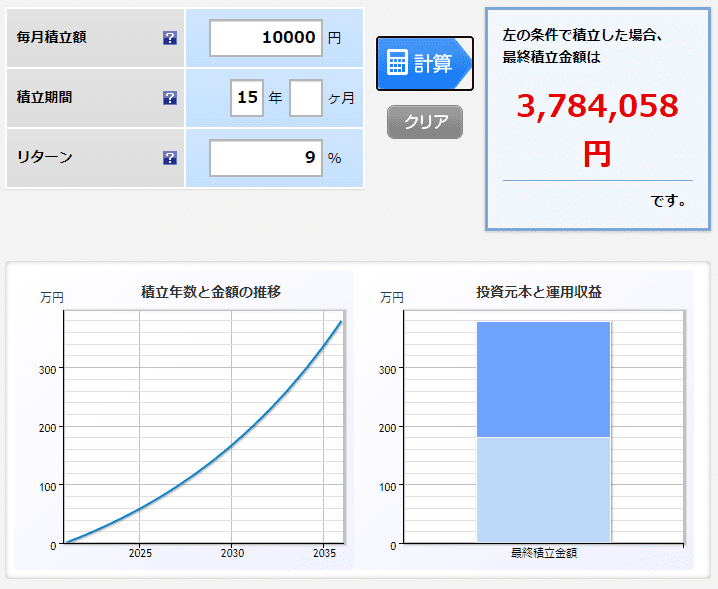

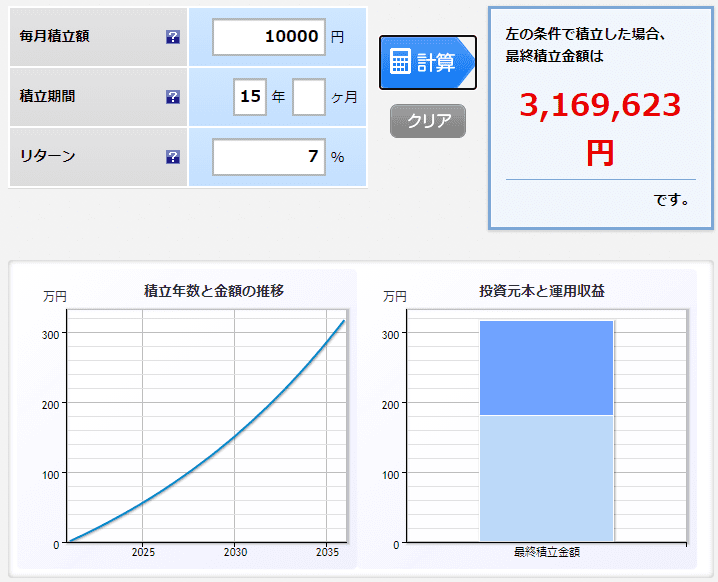

これが、米国市場に投資をして、過去15年の年率リターン9%で見た場合、運用益込みで約380万円にもなっています。

これが複利の力です。

すごいですね。

月1万円でもリターンが高いとこれだけお金が増えていきます。

楽天証券 月1万円 9% 15年

過去15年のリターンの結果が良かっただけかもしれませんが、年率7%でリターンを計算しても、月1万円の積立は目標である300万円超えを達成することができます。

楽天証券 月1万円 7% 15年

年率5%とさらにリターンを落とした場合、月1.5万円と積立額を上げると、400万円もの資産形成が見えてきました。

楽天証券 月1.5万円 5% 15年

もちろん、毎年9%ずつ安定的増えるわけではなく、でこぼこしながら15年を振り返ると平均で9%ずつ増えたね!という話です。

毎年9%ずつ資産が増えていく!なんて都合のいい話はありません。

そして、証券口座を作るなら、楽天証券が良いです。

楽天証券 メリット

投信積立は、楽天カードで積立ができ、しかもカード還元率の1%分のポイントがつくので、自動的に1%のリターンゲットです。

また、ポイントで投信を買うことができます。やらない手はありません。

配当金投資を実施する理由

配当金は、投資先から株主還元の一環として、配当金を定期的にもらうことができます。

さきに配当金投資のデメリットをお伝えします。

- 配当金を受け取るたびに課税される(約20%)

- 投資先が配当金を投資する分、事業に投資できない

配当金を受け取るたびに課税されるので、その分非効率だ!

というのはよく言われることです。

ただ、これはNISAを活用することで、年120万円の投資までは非課税ですのでクリアできます。

もう一つは、投資先が配当を出す分、事業への投資資金が削られるので成長力があるのであれば、配当を出さずに事業に投資してもらったほうが、株価の伸びに反映されてくる(かもしれない)。

配当金のメリットをお伝えしましょう。

- 安定した定期的な収入源となる

- 株価下落時も配当金収入があるので、下落に対するクッションの役割となる

- 配当金は再投資資金として、株数増加の資金となる

無配の成長株が必ず成長するのであれば、そこに投資するほうが効率が良いわけですが、それは一寸先は闇で分かりません。

一方、配当金を出し続けている企業は、利益が出ていることの証拠でもあります。

特に、子どもの教育費がピークになるころに、年50万円でも配当金があれば、月4万円相当の不労所得があることを意味するので、ずいぶんと家計収入が楽になることは想像できるのではないでしょうか。

インカム収入が積み上がっていくと、それが防御壁になってきますので、家計としても安定度が上がってきますね。

よく例に出すのは、「家計支出<配当金」の状態を作ることが理想的ですね。

最初はいきなりは難しいところもありますが、

- 配当金がスマホ代を上回る(年6万円相当)

- 配当金が食費を上回る(年50万円相当)

- 配当金が住居費を上回る(年100万円相当)

と言った感じで、徐々に増えていくと、子どもの教育費に対するも大きく対応力がつきますし、もちろん収入が細る老後の際の大きな収入源となっていきます。

給料以外で収入源が少しずつできることは、効果大きいです。精神的にも。

子どもの教育費を積み上げる

子どもの教育費を作っていくには、なによりも早く始めて長く続けることが大事です。

教育費を貯める3つの方法

- 定期的な積立貯金

- 積立投資で複利の力を借りる

- 配当金投資でキャッシュフローを作る

特にキャッシュフローを作っていける配当金は、売却しなくても、収入源を作ることができるという点では、教育費が大きくなるときに非常に大きな力になってくると考えています。

今時点の配当収入よりも、子どもが18歳になるころをターゲットに、配当金を増やしていくような増配銘柄への投資を中心としながら目標を達成したい。

教育費は多額の資金がかかってきますが、「時間を味方につける」ことで、十分生活の質を落とさず、対応できるものと考えます。

参考になれば幸いです。

資産運用を始めるにも、まずは証券会社に口座を開設することからですね。

【投資初心者向け】

これから投資を始める方は、少額でも手数料負担の小さい証券会社がおすすめです。

- 日米の主要企業に1,000円から購入できる⇒

LINE証券

- 1株数百円から投資できる!買付手数料が無料⇒

- 1株から購入できる!Tポイントでも投資できる⇒SBIネオモバイル証券

今後、本格的に始めたいと考えている方は、ネット証券大手の口座も開設しておきましょう。

【本格的に始めたい方】

日本株や米国株、投資信託など本格的に始めたい方は、ネット証券大手の口座もおすすめです。

資産形成の一歩は、証券会社の口座を作ることからです。

口座開設は無料となっているので、まずは気軽に興味のある証券口座を開設してはじめてみましょう。

迷ったら、楽天証券を開設しておきましょう。楽天スーパーポイントが貯まります。

コメント