1年あっという間に過ぎますね。

年末に毎年しているのが、資産把握です。

毎月の家計簿をつけている方は多いと思いますが、企業で言うバランスシート(貸借対照表)を家計でも作っておくことが重要と考えています。

この数年はインフレが続いているので、インフレに勝つ資産運用をするためにも、家計の現状地を把握することは大切ですね。

また、どのくらい貯金ができたのかを確認するのも年末でしょうか。

我が家の場合は、今年も貯金ができませんでした。最近はほとんど貯金ができていない状況で、家計は毎月厳しい感じです。年間ではトントンと言ったところ。

実はNISA枠も埋めることができてません。。。(お金ない)

とはいえ、積極的にお金を使うというのも意識しています。

買い物下手なので、買い物するというよりは、美味しいものを食べたりと、旅行に行ったり。

年々、年老いていきますので、お金から引きだすパワーは弱くなるため、貯めすぎないことを考えています。

今年読んだ最も感銘を受けた本が「DIE WITH ZERO」と、タイトル通り「死ぬまでにお金は使い切ろう!」という本の影響も大きいです。

今日は、インフレに勝つ資産運用を考えていきましょう。

家計のバランスシートを作って判断しよう

家計のバランスシートで現状地を把握

収支(キャッシュフロー)もすごく大事なことは大事なのですが、資産と負債がどのくらいあるのかというのも大切な観点です。

株式投資で投資先を選ぶ際にも、収支が悪い時があっても、資産がたんまりあると安心して投資できるのと同様、資産と負債のバランスを家計でも見ることが大切ですね。

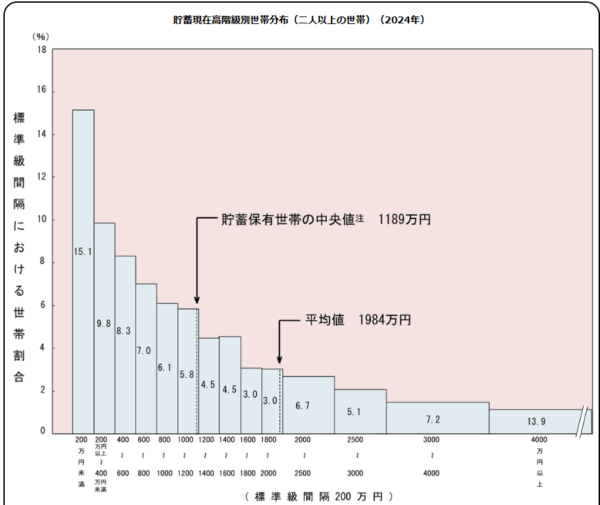

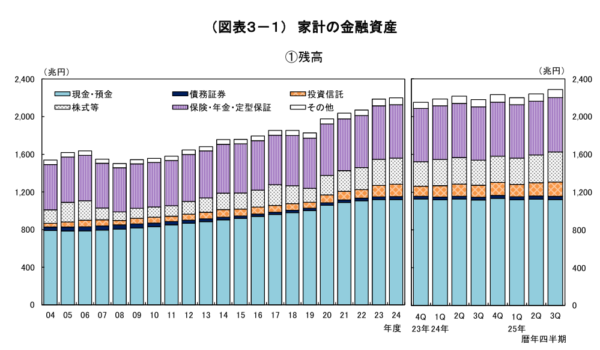

総務省が実施している令和7年の家計調査「家計簿からみたファミリーライフ」で見てみますと、貯蓄保有世帯の中央値で見ると1189万円となっています。

出典:総務省「家計調査」令和7年 家計簿からみたファミリーライフ 負債

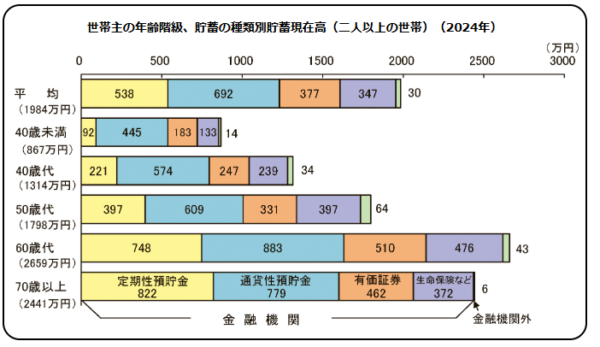

年齢別で見る資産

年齢別で見ると、60歳代が一番多くて、70歳代でもあんまり減っていないですね。

出典:総務省「家計調査」令和7年 家計簿からみたファミリーライフ 負債

私は資産のピークは50歳代にしたいと思っています。

老後資金のためだけに生きていてはいけないと考えているので、資産の取り崩しも意識する必要があると考えているからです。

60歳、70歳に資産のピークが来ても、使う時間が減っていってますので、そうならないようにも40歳代、50歳代でたくさん使わないとという思いですね。

50歳代は教育費が重く重く我が家の場合は乗ってくるので、否が応でも使うことになりそうではありますが。

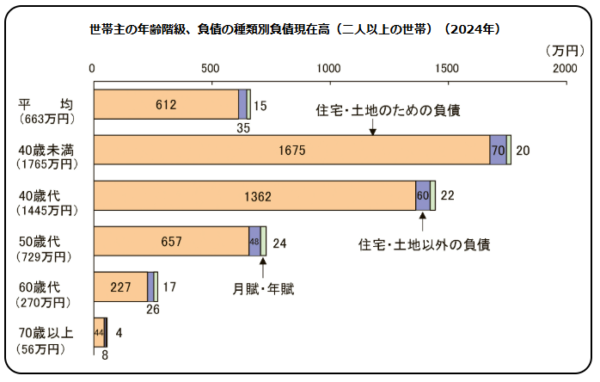

負債は40歳未満が一番多い

出典:総務省「家計調査」令和7年 家計簿からみたファミリーライフ 負債

負債は住宅ローンが多い状況ですが、家計調査で見ると金額は小さいですね。

とはいえ、都心ではマンションが1億円を超えていますし、パワーカップルも多いので住宅ローンはもっと多そうですね。

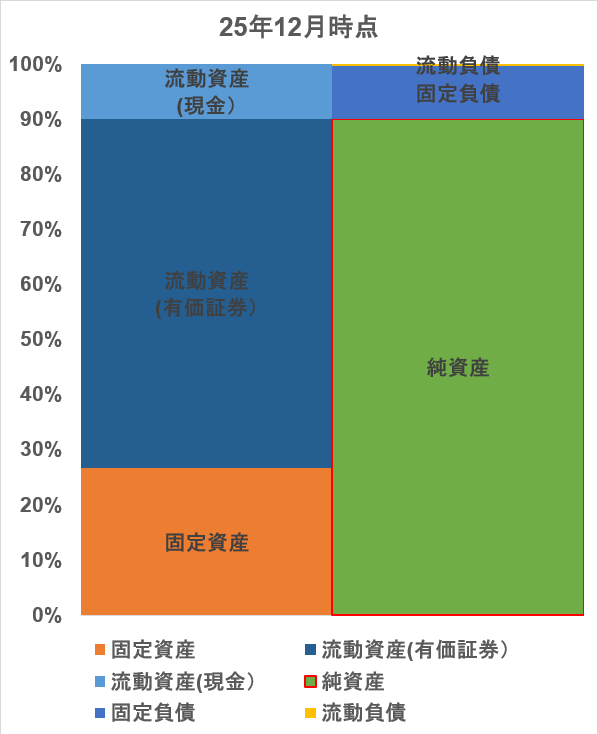

我が家のバランスシート

実際に家計のバランスシートを作っておくと、どの銀行にいくらあるのか、負債はどのくらいかなどを一目で見れるのがメリットです。

私は項目別に銀行を分けているので、結構手間ではありますが、毎年実施しています。最近は家計簿アプリでパッと分かりますが。

我が家の場合、負債は住宅ローンがほとんどです。

マイカーを買ったことが今までないので、カーローンなどはありませんし、当然クレカのリボ払いとかもしたことはありません。

インフレが続けば実質的に目減りしますので、借りている身としてはメリットもあります。

インフレはある程度続くほうが経済的にも望ましいと考えています。

今の金利は低すぎる気もしますが、こればっかりは分かりません。

バランスシートで見ると、負債の住宅ローンよりも資産が多い状態ですので、家計的には問題ありません。

マイホームを売るかどうかは今のところ未定なので、資産に入れるかどうかはいつも迷いますが、近隣周辺の物件相場を見たついでにある程度の金額換算して計算しています。

こうしてバランスシートを作ってみると、多少お金を使っても大丈夫だなとか、住宅ローンの心配はないなとかいろいろ見ることができます。

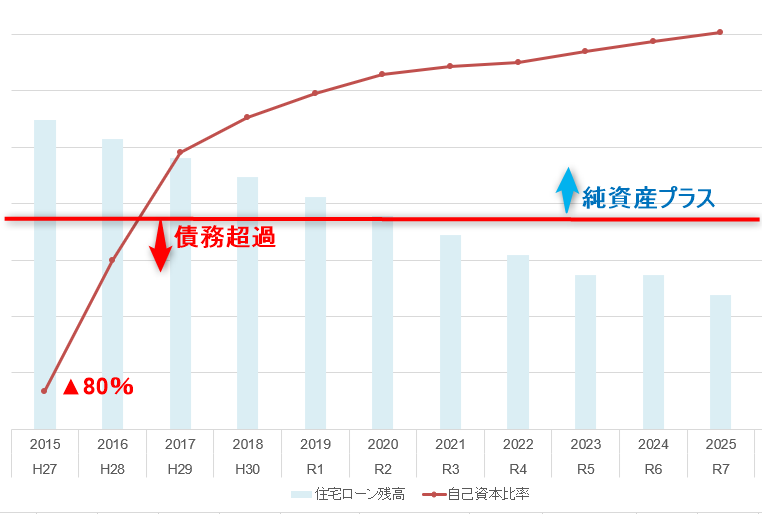

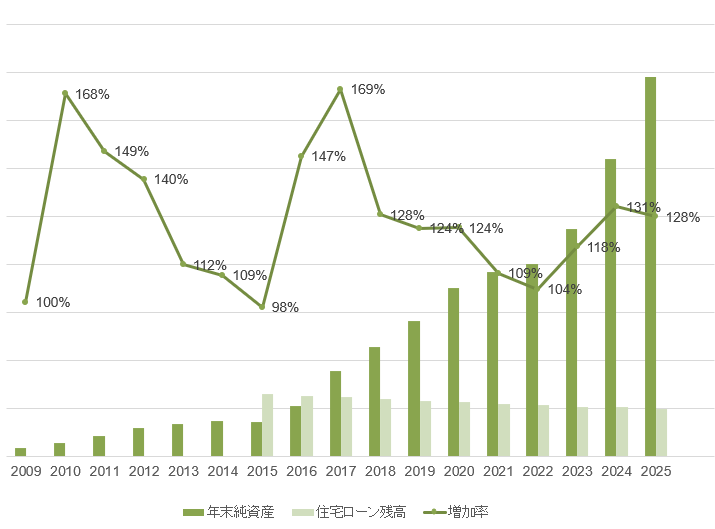

住宅ローンを借りたときには、住宅ローンのほうが資産よりも多かったので、債務超過状態。

企業で言うと厳しい状態ですが、負債は毎年減っていきますし、資産も増えているのでいわゆる自己資本比率は改善していますね。

住宅ローンを借りた当初は債務超過(つまり、資産よりも住宅ローンが多い状態)でした。

借入3年後には、純資産(住宅ローンよりも金融資産が多い状態)はプラスになっており、実質無借金状態と言えます。

株式投資は絶対にしておこう

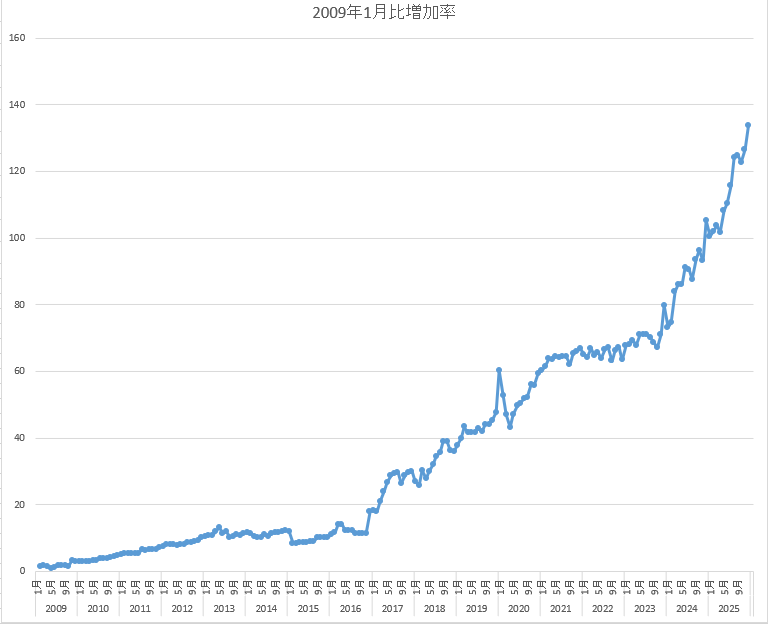

貯金はできていませんが、結婚してから考えると順調に資産は増えています。

コロナショックの時の下がり幅は半端ないですね。

あのときはまだ暴落慣れしてなかったのできつかったですね。

それでも株式を手放さず握りしめていたからこそ、今があるのだと思います。

暴落は「見るな!」か「目をつぶって買え!」ですね。

我が家も結婚当時からの資産増加率で見ると、順調に増えています。使わないと・・・。

2016年か17年あたりから株式投資をしているわけですが、資産はそこから伸びています。

株式は基本的に増減はありますが、上がり続けるので、株価は毎日見ることなく(見てますが)、気にせず持ち続けることが大事だと感じます。

ここ3年は日経平均が二けたの伸び率ですが、上昇率が3年以上続けたのは1958~1960年とバブルの時の2回だけだそうです。

そのあとはいずれもマイナスパフォーマンスが続いたようですので、今回もそうなる可能性はありますね。

日経平均PERは高止まりしていますし、やや株高先行のような気がします。

とはいえ、インフレが続く前提では、株式投資は良い選択肢と考えています。

長期的には、株式市場は常に上昇する。

相場が恐ろしく下げると、投資家はこのことを忘れやすい。

シンプルでいい言葉ですね。

難しいことは考えず、複利運用ができる資産を買い続けることが資産を増やすシンプルな秘訣なのかもしれません。

インフレ時代においては現金だけで保有するのはデメリットもありますね。

一読することを強くお奨めしたい本のひとつですね。

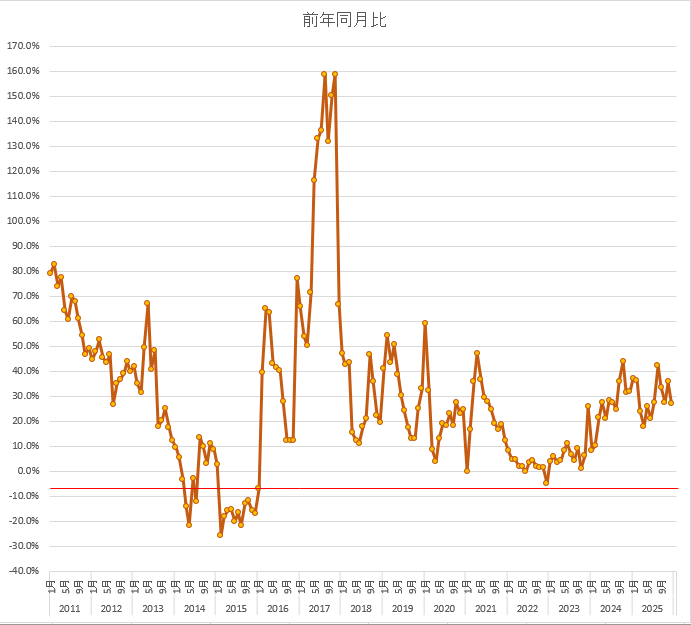

前年同月比で見る資産増加率

グラフの見え方で全く印象も変わりますね。

遊びがてら、さきほどは2009年比での推移ですが、前年同月比でグラフを作ってみました。

前年同月比で見てみると、ちょうどマイホーム購入したときには頭金などで使った関係で前年同月比割れを経験しているようですが、それ以外は基本的に増えてますね。

こうしてグラフにしたのは初めてでしたが、自分の家計資産がどう動いているのかを見るのは面白いものです。

全く比較にできるものではありませんが、日本の家計全体も2200兆円を超えており、順調に増えており、インフレにより現預金の比率が50%を下回ったみたいです。

インフレにより現金は目減りしますので、有価証券にお金が向かうことはいいことです。

国債利回りが上がれば、家計から国債に動くことでしょう。

日銀

今年の我が家の資産増加率は、日経平均並みに資産は増えましたが、半導体株はあんまり持っていないので前線した感じでしょうか。

繰り返しになりますが、この3年間は相場が好調なので、来年あたりは下げそうな気がします。

米国中間選挙があるので、大幅は下げは想定しづらいですが、コツコツと資産を買い続け、余剰資金を使っていくスタンスでやっていきたいなと思います。

サカタインクス(4633)

- 印刷インキ国内3位。グローバル展開。

- PER11.6倍、PBR1.06倍、配当利回り3.85%

- 株主優待クオカード500円(3年継続保有で2000円に!)

- 新聞のインキもサカタインクスですよ。身近なところに実は優良企業がいるものです。

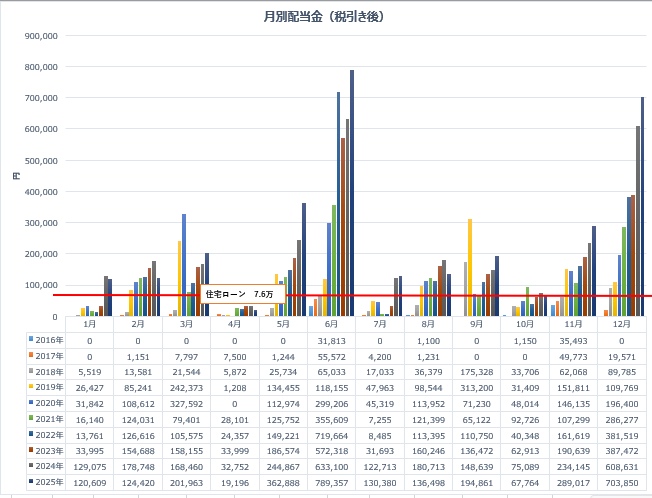

月別配当金推移!12月は70万円の配当収入

我が家は3本立て。ドシンプルです。

- インデックス投資を積立する(iDeCo中心)

- 配当金投資でキャッシュインの仕組みを作る

- 株主優待を活用する

私はこの方法が性に合っているわけですが、インデックス投資は基本的にはiDeCoのみです。

20年後に2倍になる想定ですが、20年後のことより今を楽しめるようにすることのほうが大事なので、配当金や株主優待を目的に投資を続けています。

12月は配当金が70万円を超えており、年間でも月平均30万円が見えてくる段階に着ました。

コツコツ投資を続けることで着実に増えてくれるのが配当金。

目標は年間配当600万円(月平均50万円)で、まだまだ遠い道のりですが、コツコツと目標に向けて投資は継続したいとは考えています(とはいえ、年々年齢を重ねるので投資入金スピードは落とすつもりです)。

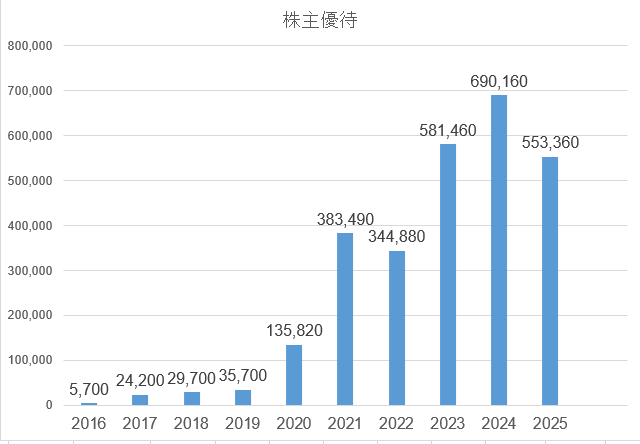

株主優待も金額換算すると、意外にバカにならないレベルになっています。

株主優待があるのでクオカードとかが多いですが、本を買うのにキャッシュを使ったことはないですし、外食も節約できたりと優待のメリットは個人投資家にとっては大きいものです。

6月12月の入金が多いので、これを3月9月も同様にしたいのがひそかな野望。12月決算銘柄を多く買っていく必要があります。

今年はサカタインクスという印刷会社を買ったのですが、配当金は増配傾向でありクオカード優待もあるので、将来が楽しみです。

インフレに勝つ!配当収入期待できるおすすめ銘柄!

私が好きな配当金投資は、メンテナンスがあんまりいらないということです。

さすがに含み損が30%とか超えてくると損切りとかも考えますが、基本的には放置で四半期に一度決算チェックするくらいです。

その間に年1~2回、配当金を振り込んでくれますので、この配当金という現金は自由に使えます!

それが一番良いんですよね。再投資もできるし、旅行にも使えるので。

また、インデックス投資と違って資産を取り崩す恐怖も不要です。これがいいんですよね。

インフレに強く増配・高配当3銘柄

私はポートフォリオには大型株も入れています。

それは年齢的なものもあって、大きなケガをしないように・・・というのがあるからです。

7203 トヨタ自動車 配当利回り2.81% 自己資本比率38.4%

【おすすめのポイント】

- 世界首位級の自動車メーカーで、いわずとしれた自動車会社最大手。

- 株主優待を創設したのは衝撃的でしたが、増配と優待も保有年数に応じて増やしてくれる優れた銘柄です。

- 家族全員で保有しようとたくらんでいる銘柄。

3231 野村不動産HD 配当利回り3.73% PER11.0倍、PBR1.11倍

【おすすめのポイント】

- 利上げで不動産会社には逆風かと思いきや、資産インフレ効果もあって株価はどこも堅調ですね。

- 三井不動産なども保有していますが、10万円以下と少額で購入できる高配当株。

- 同社は増配を続けている銘柄であり、ブランド力・成長力ともに秀逸と言える銘柄。

1721 コムシスHD 配当利回り2.62%

- 電気通信大手の一角。建設、電気通信系はインフレの影響もあってどこも株高ですね。

- データセンター銘柄の一角として、同社も注目していますが、株高で買えてませんが増配を続けている銘柄として要着目と言えそうです。

何かと忙しい年末ではありますが、家計のバランスシートを作って、インフレに負けないように資産運用を始めるのが今後のためには良いと思います。

今では1株からでも手軽に買えるようになっていますので、まずは小さく一歩から、ですね。

ではでは。

コメント