ふるさと納税は、自治体への寄付によって、さまざまな返礼品がもらえ、税控除がある制度です。

私の周りでもしていない方のほうが多いのですが、非常にもったいない。

特に年末のこの時期は、ふるさと納税サイトがポイント還元などでメリットが大きくなっています。

寄付額に応じて、AmazonギフトやPayPay残高に交換できたりするので、重宝しますね。

いずれもエントリーが必要なので、無料登録してエントリーしておいてくださいね。

ふるさと納税の注意点

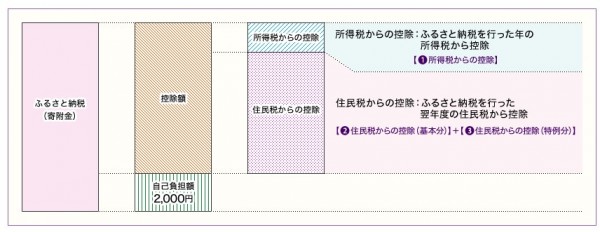

ふるさと納税は、めちゃくちゃお得な制度ではあるのですが、

税控除という仕組み上、自分が払った税金以上に控除されるわけではありません。

出典:総務省HP

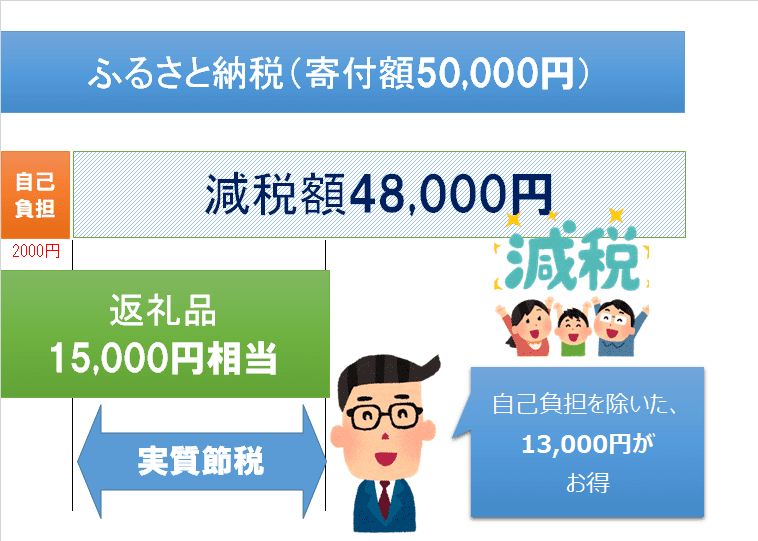

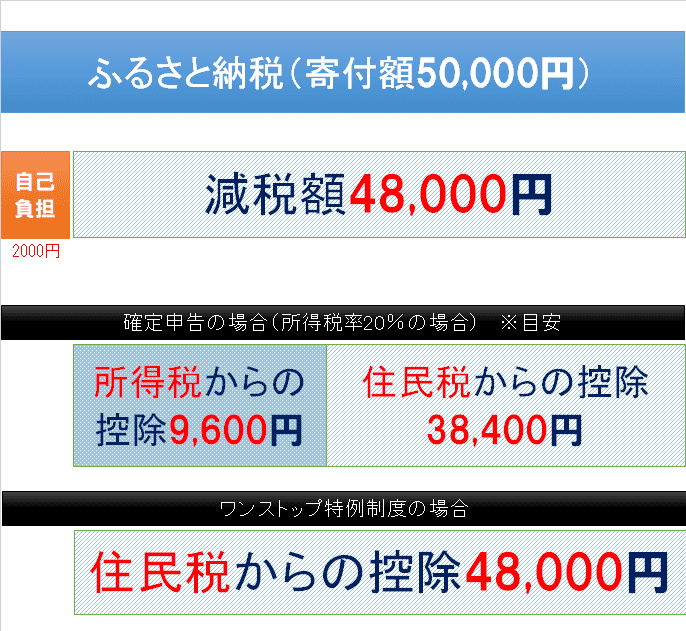

年収や家族構成によって変わりますが、限度額の範囲内であれば、

2000円以外は税控除されるので、実質2000円で返礼品がもらえます!

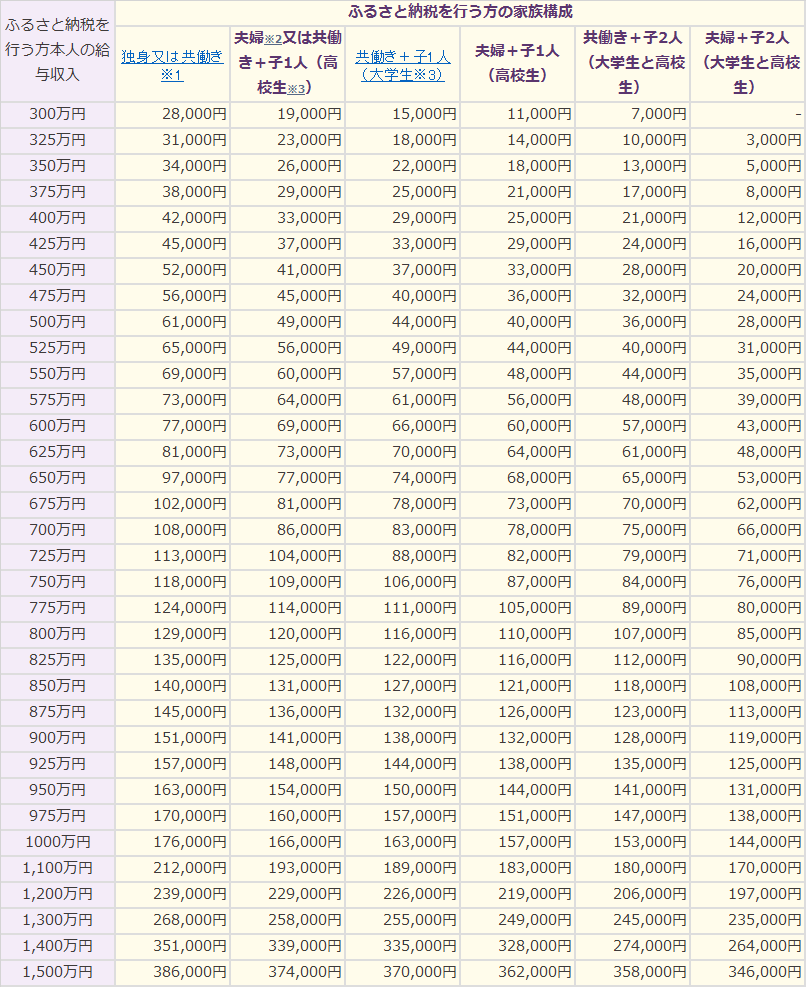

限度額の目安です。

出典:総務省 ふるさと納税ポータルサイト

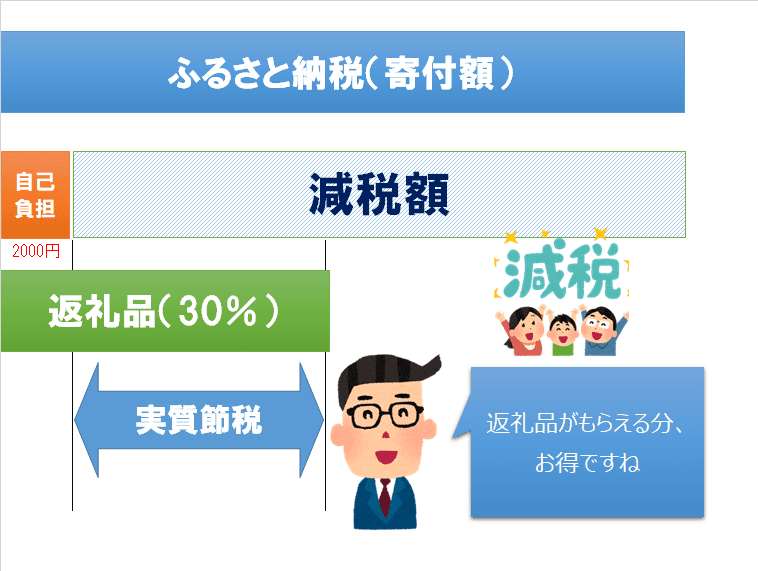

返礼品の相場は、寄付額の30%程度ですので、

5万円寄付すれば15000円相当の返礼品がもらえます。

自己負担は2000円ですので、13000円お得ですね。

また、キャンペーン中なので、5万円×10%還元の場合は、さらに5000円お得です。

18000円分がお得になるので、2000円負担して18000円もらえるような感じですね。

税控除は2種類

- 確定申告をする場合

- ワンストップ特例制度を利用する場合

私はいつも確定申告をしているのですが、特に面倒を感じたことは1度もありません。

ワンストップ特例制度は、5自治体までなど条件があるので、便利な方法を使われるといいですね。

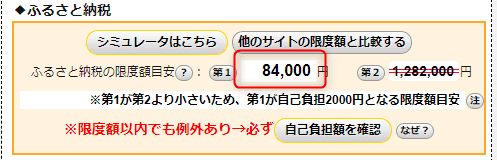

ふるさと納税の注意点!限度額が減ることも!

ふるさと納税をする際には、限度額を確認しないと、実は自己負担2000円以上になってしまった!ということもあります。

私も過去に1度だけ経験しました。

なんだか、ちょっと悔しかったです。

金額は大きくなくても、ちょっと・・・・。

それからは、私は限度額確認ツールを使うようにしています。

このツールの良いところは、

- 無料で使える

- iDeCoや住宅ローンなどの組み合わせができる

- 配当や雑収入など副収入も加味できる

年収だけで限度額を算出するのは実は不十分。

保険料控除や、医療費控除などもありますよね。

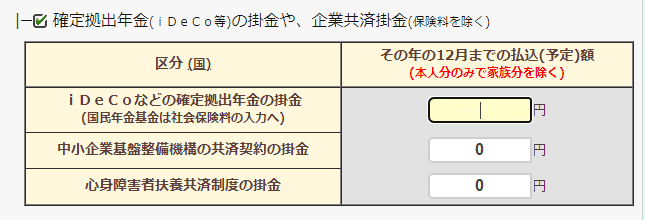

iDeCoをしていると限度額は下がる

将来の老後資産のために、iDeCoを利用している方も多いと思います。

iDeCoは税控除も受けられるので、ふるさと納税の限度額を下げるんですよね。

iDeCoをしていない場合で計算してみたんですが、

いざ、iDeCoを入れてみました。

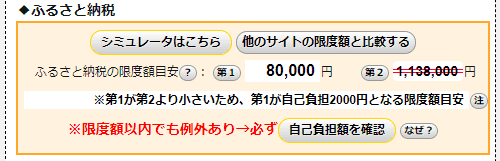

試しに144000円で計算してみます。

84000円→80000円と

4000円も限度額が下がりました!

iDeCoをしている方は、必ずシミュレーションしておきましょう。

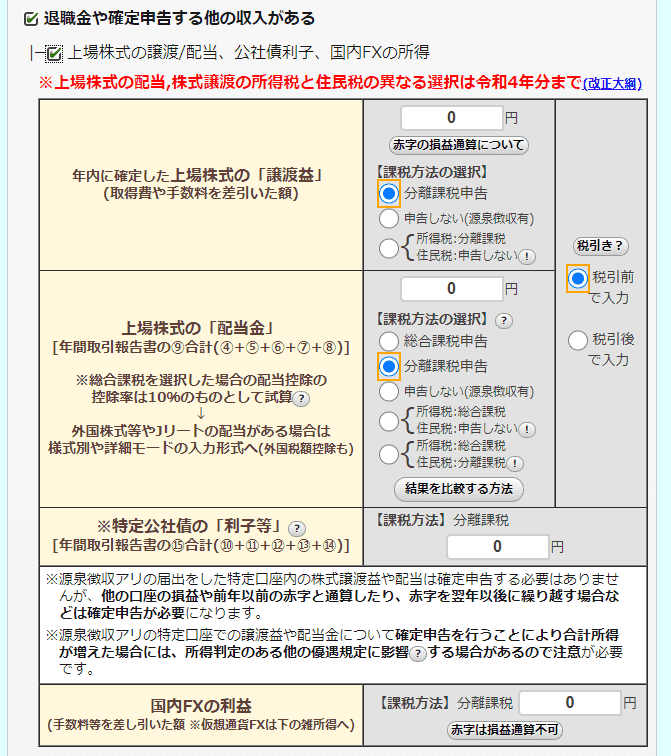

副収入や株の利益があれば限度額は上がる

不動産収入や雑収入などがあると、所得が増えるので限度額も上がります。

より多くのふるさと納税ができるので、メリットですね。

また、株の配当や譲渡益もあると限度額がアップします。

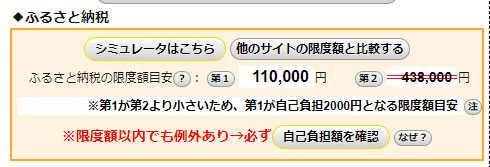

何もしない場合で計算すると、限度額は11万円でした(年収は適当に入れました)。

分離課税で30万円ある場合、114000円と4000円限度額がアップしましたね。

分離課税30万

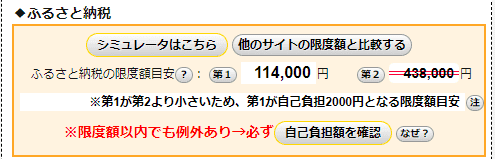

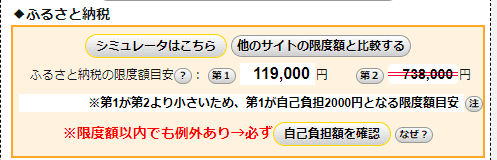

総合課税で計算すると、119000円と9000円も限度額がアップしました。

総合課税30万

給料以外にも、収入がある場合は、限度額が上がるので、ふるさと納税のチャンスが増えますね。

まだ間に合う!ふるさと納税で節約しよう

クレカやPayPay残高払いなら、12月31日23:59まで、今年のふるさと納税にカウントされます。

いまなら、寄付額に応じてメリット大きい時期ですので、積極的に利用したいですね。

初めての方ももちろん大丈夫!

返礼品選びで迷ったら、ポイントでもらったり、定期便利用などを使うと便利。

まだ間に合いますので、今すぐしておきましょう!

コメント