個人投資家のメリットは、今年度に高い成績を残さなきゃいけないという縛りがないことですね。

「いつまでに」「高いリターン」は、相当なプレッシャーですが、特に「いつまでに」という期限がない点はメリットに感じます。

一方で、株式市場というプロもアマも同じ土俵という点では、個人投資家は圧倒的に不利な立場ですね。

そもそも情報量が違います。

このため、私は時間軸を長く持つことを意識して投資をしています。

長期だから勝てるというわけではなく、短期では負ける確率が高すぎるというので避けているわけです。

投資をするうえでは、再起不能なダメージを食らわないことが大事ですね。

個人投資家は生き残ることでリターンは得られる

私の場合は、現物株オンリーとしており、信用は使っていません。

年齢的(アラフォー)なものもありますが、致命的なダメージを受けてしまうと、取り戻すことがほぼほぼ不可能だと思います。

このため、現物株オンリーの投資としています。

そして、分散投資を心掛けています。

集中投資をするほうがリターンは高いですが、その一方でリスクも大きくなります。

上がればそのリターンはすごいですが、外れれば大きく棄損しますね。

私の場合ですが、次の投資基準を守っています。

- 分散投資を基本とする

- 信用は使わず、現物取引のみとする

- 1銘柄当たりの投資金額は大きくても200万円程度まで

- 損切りは大事にする

分散投資は富を守る戦略

私の場合は、少なくとも20銘柄程度には分散投資をするようにしています。

20銘柄すべてが致命的な暴落を食らうようなことは、極めてまれだと考えています(リーマンショックやコロナショックのような場合は例外)。

また、その中から2倍、3倍と上がる銘柄も出てきますので、ポートフォリオ全体としてはプラスで推移していきます。

そして、1銘柄当たりの投資額は200万円程度までとしているので、例えば20%下がって損切りしても40万円の損失で済みます。

我が家にとって40万円の損失は決して小さな金額ではなく、むしろ大きな大きな金額ではありますが、家計に致命的なダメージを受ける金額ではありません。

これが数百万円単位の損失となってしまうと、かなりのダメージを受けてしまいます(精神的にも)。

1銘柄当たりの投資金額は、資産規模に応じて変更すべきです

インカム収入を大事にする

私は、配当金収入を大事にしています。

将来的にはこの配当収入を増やしていくことで、不労所得を拡大したいという思いが強いからです。

株式投資を始めた頃は、配当利回りの高い高配当株が中心でした。

高配当株をすべて否定しているわけではないですが、

- 成熟企業が多いので業績が伸びにくい

- 株価が上がりにくい

- 配当性向が高いと事業への投資資金が薄いため、成長しにくい

ことを経験し、配当は増やせても、資産が増やせないというジレンマに陥りました。

このため、今では、配当利回りは低くても、将来の配当を増やしていきそうな事業の成長力が高い銘柄への投資を基本としています。

目先の配当利回りの高さは、あんまり気にしなくなっています。

個人投資家の武器は時間軸

繰り返しになりますが、個人投資家の武器は「時間軸」ですね。

いつまでにリターンを出さないといけないという縛りがないのは強みです。

このため、株式にコツコツと資産を投じるドルコスト平均法が有用と考えています。

最適なタイミングで投資できる確率は低いですし、それを狙って投資をしないで、その間に株価が上がってしまうと、その上がる様を指をくわえて見てるしかない状況だってありうるんです。

敗者のゲーム著者のチャーリズ・エリスは、

「過去109年間で、ベスト10日を逃しただけで、この間の利益の3分の2を失う」

「投資家は、稲妻が輝く瞬間に市場に居合わせなければならない。相場のタイミングに賭ける投資は間違っており、決して考えてはいけない。」

としています。

稲妻が輝く瞬間に市場にいるということは、常に投資をしておくことが大事ですね。

株式資産は時に大きく棄損する

コロナショックはあっという間に株価が戻ったので、「しんどい」と気が短かったですが、

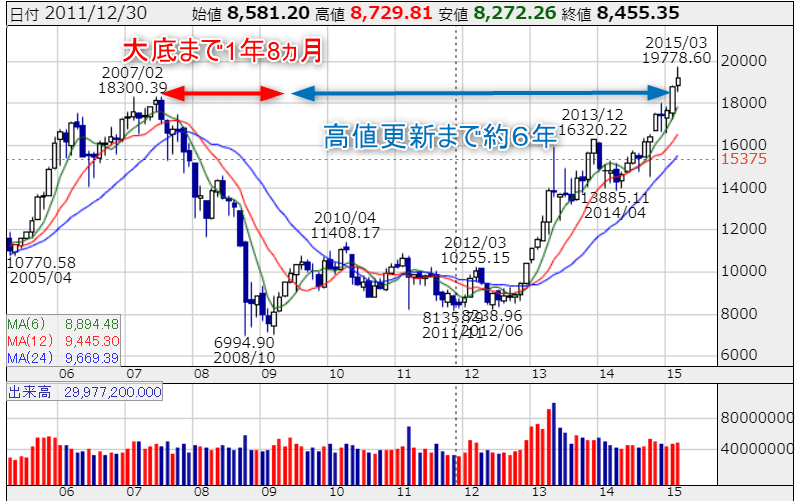

リーマンショックがあったときの、日経平均株価で見てみると、高値から大底をつけるまでに1年8か月を要しています。

そして、そのあと株価が元に戻るまでに約6年もの時間を要しています。

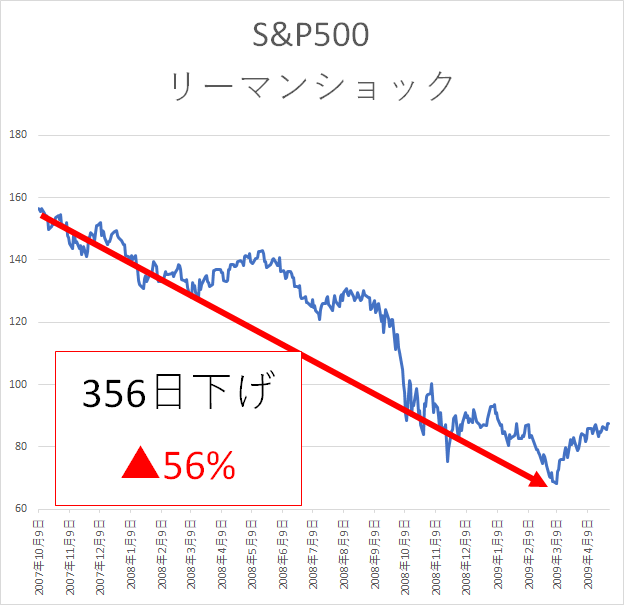

リーマンショックの際には、S&P500も1年以上下げ続けています。

今のように米国株に投資していればOKという雰囲気はやや警戒が必要かもしれません。

下げるときは下げるのが株式投資ですね。

コロナショックのように下落が1ヵ月程度だと振り返ると大したことないですが、1,2年の下げ相場が続くとかなりのダメージですね。

今のような上昇相場だけをイメージして、株式投資をするのではなく、下げ相場のことも考えないといけないですね。

私は配当や優待のある銘柄を中心に、含み益を作っておくことを大事にしています。

また、下落時にはPBRが重要ですので、そうした銘柄を見ておくのも良いですね。

資産運用は必須の時代

資産運用をするかしないかは個人の判断ですが、お金の不安を小さくしてくためにも、資産運用をすることは必須の時代に入っていると感じます。

個人投資家の武器は時間軸ですが、「長生きリスク」を考える必要がありますね。

私が心掛けている投資は、

- 分散投資を基本として、1銘柄集中投資はしない

- 信用取引は使わず、現物のみとする

- 1銘柄当たりの投資金額は大きくても200万円程度まで

- 損切りは大事にして、損を限定的とする

- 含み益が出ている銘柄は、成長が続く限り保有

- 配当金や株主優待も重視して、防御力を高める

- 上昇相場はいつ来るか分からないので常に投資はしておく

- 下落相場は2年続くこともあるため、含み益を作っておく

投資は難しい部分もありますが、基本は個人投資家の武器である「時間軸」を大事にしながら、コツコツ投資するドルコスト平均法が良いと考えています。

コツコツ投資です。

LINE証券おすすめ

- LINEを使っている方

- スマホで簡単に資産運用をしたい方

- セール価格で株式購入に興味のある方

- 口座開設で3,000円相当の株がタダでもらえるキャンペーン中!

リーマンショックのことも触れられているので、ぜひ読んでもらいたい本です。

コメント