「しくじり偉人伝」にゲンキング(GENKING)さんクレジットカードで大借金を作っていたという話は、ホント一歩間違えば、行ってしまう道なんだと思いました。

テレビはニュース以外ほとんど見ないので、恥ずかしながら、ゲンキングさんのことは初めて知りました。セレブかと思いきや、借金で作った虚像だったようですね。

今では、借金もきれいに返して、身の丈に合った生活をされているようですが、クレジットカードの便利さが生む恐ろしさを知る話でした。

クレジットカードは便利な存在ですし、上手に使えば、家計のプラスにもなる良い存在でもあります。我が家は、クレジットカードのポイントが年間3万円~5万円くらいあり、家計にも寄与しています。

カードローン、リボ払い、そうしたものには手を出さずに1回払いを徹底するというのが正しい使い方です。

膨らむ手数料と利息の恐ろしさ

多重債務者は200万人以上いるようです。また、リボ払いに対する相談が日経の記事(リボ払いのトラブル増加 知らずに1.5倍の支払いも)で紹介されていますが、年々増えているようですね。

私は、リボ払いは利用すべきではないし、カードローンも利用すべきではないと考えています。

手数料や利息の負担がどのくらいの負担になるのかを知った上であればまだしも、知らずに負担するのは、「もったいない」のです。

身の丈にあった生活をする。

借金やリボ払いをしてまで、手に入れなといけないものは、身の丈にあってないということですからね。

使い過ぎると訳がわからなくなる。

ゲンキングさんの言葉を借ります。こんなことを言っていました。

そうです。

現金払いの場合は、モノを買うと同時にお金が出て行きます。デビットカードも同じです。

しかし、クレジットカードは違いますね。

モノを買っても、お金が出て行くのは1か月か2か月先なのです。

これが、リボ払いになると、すべて支払い終わるのに数か月先とかになっちゃうんです。

お金の流れがメチャメチャになって、把握するのは難しくなる、、、というか、もうわけがわからんくなります。

クレジットカードが自分の貯金!?

もう1つ、印象的な言葉をあげると、

まさに、クレジットカードを打ち出の小槌のように使っていたようです。

気がつけば、借金は1000万円以上。

最初は、インスタグラムで「いいね」をもらうために、借金でブランド品を手に入れた仮想の自分を創り出していたようです。

それが、途中で自分がいつのまにか、それでは満たされず、

これは違う!!

と気づき、

身の丈にあった消費に変わっていったようです。

途中で気がついたことで、借金も完済し、立ち直ったようですね。

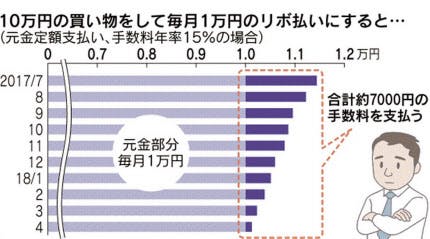

知っておきたいリボの恐ろしさ

リボ払いを正しく理解して使っている人は少ないのかもしれません。

リボ払いの無駄をグラフで見てみよう。

引用:日経スタイル「リボ払いのトラブル増加 知らずに1.5倍の支払いも」より

毎月の返済額が一定になるから、負担感も減って、支払いが楽だよね!

は、大きな間違いです。

毎月の返済額は、一定になってあたかも返済が楽なようにみえますが、その実は15%にもなる大きな手数料を払っていることを知っておく必要がありますね。

私たちは、手数料にもっと敏感にならないといけません。

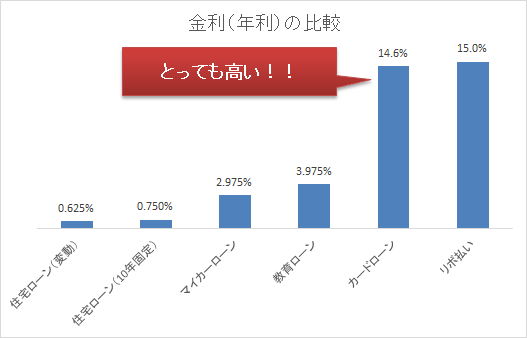

住宅ローンを借り増しのほうがマシ

どうせお金を借りるのであれば、住宅ローンが一番金利が低いのでいいです。

カードローン、教育ローン、マイカーローン、いずれを利用するよりも住宅ローンのほうが金利が低いわけです。

資料:三菱UFJ銀行(2017年6月)を参考に作成

住宅ローンを借りているのであれば、資金がどうしても足りない場合は、まずは借り増しができないかを相談すべきなんでしょうね。

ちなみに、預金金利って0.1%もない状態です。

15%という年利はもうべらぼうな高さなのです。

カードローンやリボ払いは、絶対に使わない。

そう決めてしまっていいんではないでしょうか。

もう20年前に出された小説(宮部みゆき「火車」)ですが、クレジットカードの恐さ、分割払いの恐さがリアルに描かれています。

20年経っても、人のお金の使い方の根本は変わらないと言えるのかもしれませんね。

自分の身をほろぼさないためにも、身の丈にあった消費を心がけることは大事ですね。

見栄は何を生むのでしょうか。

ゲンキングさんのように、”じんましん”まででて大きな借金を作り、体調を崩してまで手に入れた見栄に何の価値があるのでしょうか。

どんな満足感が生まれるのでしょうか。

ゲンキングさんは、途中でその虚しさに気付きました。

クレジットカードは、1回払いで使うもの。このルールは徹底しておくべきですね。

学校では習わないこうしたお金の話は、子どもにしっかりつ伝えていきたいと考えています。

ではでは。

コメント