毎年、冬のボーナスの使い道ランキングのトップは「貯金」です。

冬のボーナスが入りましたので、我が家も使い道を考えてみたいと思います。

ボーナスの情報を見てみると、

となっており、公務員以外は軒並みアップ!!というわけですね。

我が家は、夫のみのボーナス支給(妻は育休中)ですので、世帯のボーナスとしては激減です。

手取り約55万円ほどと昨年比▲7万円でした。

育休取っててたから影響は大きいですね。世帯で見ると▲40万円くらいかな。

さて、そのボーナス。どんな風に使いますか。

2018年冬のボーナスの使い道は全額「投資資金」

将来のキャッシュフローを作る

Photo by Helloquence on Unsplash

我が家のボーナスの使い道はずいぶんと前から決めており、

全額投資!!

です。

まとまった資金ですので、投資するお金にしていきます。

将来のキャッシュフローを生んでくれる資産への投資です。

具体的には、高配当株と不動産購入資金です。

後者は不動産購入と運営後の修繕などにも耐えうるためには現金が必要なため、ある程度貯金を増やしていこうとしています。

給料以外のキャッシュフローを作っていくことで、経済的自由をめざす資金です。

大切に使っていきたい。

消費にお金を使っても得るモノはあまりない

ボーナスで買いたいものがあるかと言われるとありません。

モノを買う欲求よりも、消費でお金を失うより、お金を生む資産に振り向けたい気持ちが強いですね。

買いたいものがあっても1万円台ですので、それならJT株購入して、配当金で買うほうがよっぽどいいです。

消費に回すと買う満足はあるかもしれませんが、将来のお金を生む資産を手に入れる機会を失ってしまいます。

いわゆる機会損失です。

配当金や不動産収入を作っていくため、コツコツと資産形成していきます。

特に2019年は不動産投資を実現したいです(融資状況はかなり厳しくなっていますが)。

お金を生む資産を持つ

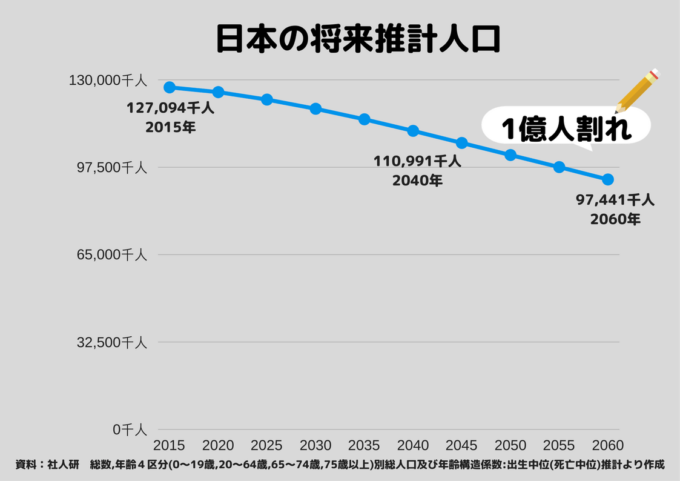

長く、元気に生きていくために、自分たちが得る収入の寿命を延ばすことが必要です。

30代の私たちは90歳以上まで生きる確率が高いようで、人生100年時代とも言われ始めています。

人口減少がきつくなってきますので、人手不足の影響は出てきます。

公務員の定年延長も議論されていますが、

定年延長→現役時代の収入減少の可能性は高いと踏んでいます。

また、増税・社会保険料、インフラ料金のアップによる手取りの減少、年金の減少も可能性は高いでしょう。

そうなると、私たちは自分で資産を持ち、収入を作っていく必要があります。

めっちゃ時間がかかります!!

すぐにお金は貯まりませんし、資産もできません。

そのため、コツコツと投資に回せるときに投資に回していくスタンスです。

資産形成には時間がかかる

単純に3,000万円あれば利回り4%で年間120万円のキャッシュフローを作ることができます。

年100万円投資でも、3,000万円の元本になるまでに30年もかかりますよ。

もちろん、途中で値上がり益があれば短縮できますが、その逆もあります。

30年続けられますか?

コツコツと資産形成に向けて、続けていかないといけないんでしょうね。

投資で得ることは楽しいことも多いので、投資をしていくためのモチベーションをやりながら、見つけていくことが大切です。

ボーナスは投資資金を加速させる

ボーナスは投資資金を加速させる時期です。

もともとボーナスはないものと家計運営をしているので、ボーナス貯金を厚めにしていましたが、投資に回していこうと思います。

ボーナスの使い道は、家計それぞれです。

必ず投資すべきものではありません。

けれども、貯金だけでは十分な資産形成ができないかもしれません。

資産から新たな収入源を作ることができれば、これほど心強いものはありません。

月1万円の通信費があれば、まずは年12万円の配当金を目指してみる。

利回り4%であれば元本は300万円です。

生活費のなかで支出の少ない金額を目標にしてみることで、ゲームのように、目標に向かっていくこともできますね。

資産運用の第一歩は、「知る」ことです。

まずは、本で知識をつけましょう。

そして、少額から投資を始めてみましょう。

ではでは。

証券会社では、 SBI証券 を持っておくと間違いないでしょう。

コメント