マンションを購入して11年が経ちました。

我が家はもともと賃貸で長らく住んでいましたが、マンションを購入したのが34歳のとき。

お腹の中に赤ちゃんがいるときです。

それまでは何が何でも賃貸!!と思っていたのですが、結局、購入に踏み切りました。

賃貸住まいのときよりも、駅が近くなったなど生活の利便性が上がり、夫婦共働き、保育園生活もなんとかこなしていけます。

お互いの親が近くにいないので、共働きを維持するためにも、マイホームがもたらしてくれたメリットは大きいと感じます。

最近は、賃貸志向のファミリーも増えていて、マイホーム志向の強い日本でも、必ずしもマイホームが住まいのゴールではありません。

それでも、30代になるとマイホーム購入が気になるところ。

マイホームの買い時について考えてみました。

マイホームの買い時はいつ?

マイホームの買い時はいつか?

一般的に多いのは、30代で購入する方が多いですね。

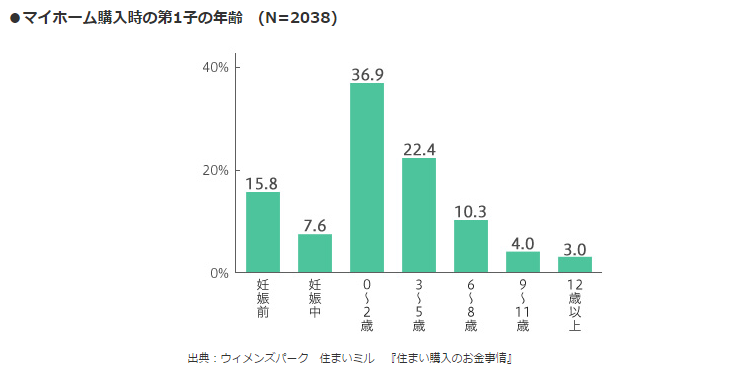

今の平均結婚年齢は30歳ちょっとですし、第一子の誕生も30代前半という家庭が多くなっています。

やはり、ライフスタイルがガラリと変わるときに、マイホームを考える人が多いようですね。

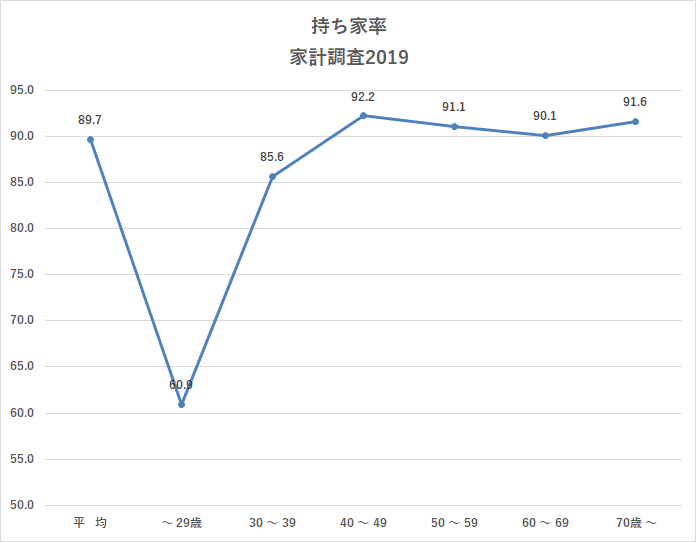

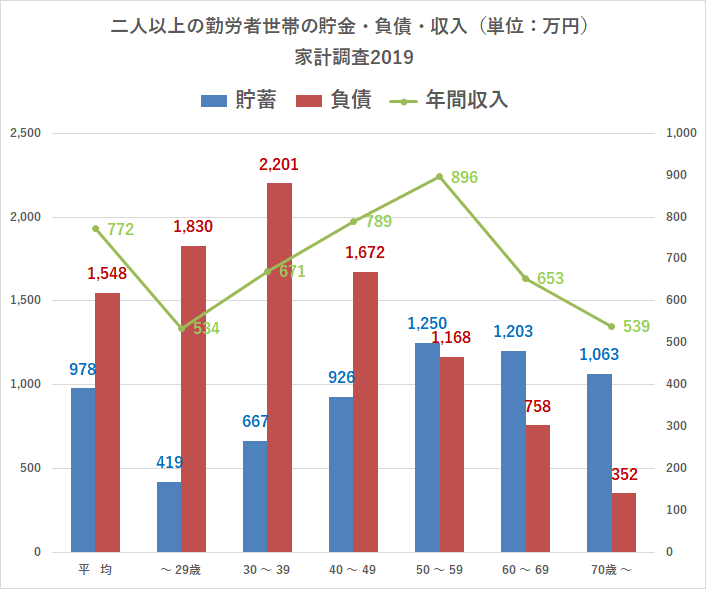

お金の面では、30代の負債が大きくなっていますので、住宅ローンを組んでいる様子が伺えますね。

統計 総務省 家計調査 貯蓄・負債編 持ち家率 年齢別 2019より

我が家の場合は、消費税増税(2014年4月に5%から8%へ)の半年前にマンションの契約をしました。

消費税増税の半年前に契約すれば、消費税増税前(5%)の価格で購入できたからです。

住宅ローン控除は小さくなりますが、住宅ローン控除額よりも初期費用を抑えられる方を選択しました。

資料:SUUMO

マイホームの買い時は低金利の時が有利

マイホーム購入の際に、現金一括払いという方はなかなかいないと思います。

多くの方が住宅ローンを組みます。

また、銀行のお金を利用することができるので、個人的には住宅ローンは使えるなら使いたい方法だと考えています。

その住宅ローンは、当たり前ですが、金利が低ければ低いほど私たち借り手にとって有利です。

同じ借入金額でも、金利によって、その負担が大きく変わります。

例えば、3,000万円の借入・35年返済の場合では、

○金利3% 48,490,768 円

○金利1% 35,567,804 円

たった2%の違いですが、実に1,300万円も負担が変わってきます。

手取り減が今後見込まれるなか、あまりに大きい負担ですね。

この先、金利が上がらないとは言い切れませんが、今の低金利はかなり借り手有利、というのが分かります。

賃貸と持ち家ではどちらが良いのか

「賃貸か、持ち家か」という議論はたびたび出てきますが、あまり意味があるものではないですね。

条件次第で、試算はどうとでもなるからです。

老後の収入の多くは年金頼りなので、年金収入で家賃を払い続けるのは厳しいの現実ではないでしょうか。

年金収入は、月15万円程度と考えると、住居費を小さくしておく必要性が高いことが分かります。

私は現役時代から住宅ローンを組んで、マイホームを取得しておくほうが無難だと感じています。

「現役時代は賃貸で、老後にキャッシュで持ち家を買う」というのも選択肢かもしれませんが、

多額のキャッシュ流出(物件購入)する選択肢をそのときに取れるのか?

というのは、私自身の性格を考えると難しいだろうなと思っています。

これは、「退職金で一括返済をする」のも同様で、多額の現金を一瞬で使ってしまうことに抵抗感を覚えるからです。

住宅ローンのような低金利でお金を借りることができるのは、若い時だけの特権のようなものです。

年齢を重ねれば、借りにくくなることは言うまでもありません。

マイホーム購入は早いほうが良かった

家を買うということは、「資産を持つ」ことになりますが、同時に多額の借金と固定資産税や修繕費などのランニングコストを払い続ける負担を背負うことにもなります。

家は、人間と同じで年々その資産価値は下がっていきますし、不具合も出てくるものです。

賃貸であれば、大家の負担になります(家賃には、大家の利益、ローン返済、修繕費、固定資産税などが入っていますので実質借主が負担していますが)。

予期せぬ出費にも対応していく必要が出てくるときがくるでしょう。

一方、賃貸の場合は、保険でいえば掛け捨てのようなものなので、自分が払ったお金(家賃)は、大家の収入となるため、資産にはなりません。

- 資産となるマイホームであれば早く買うほうが良い(売れる物件)

- 一度買ったら終わりではなく、売却の選択肢を持てる

- 住宅ローン完済後は、ランニングコストは小さくなる

私は、34歳で物件を購入しましたが、正直、今思い返すともっと早く買うべきだったと思っています。

不動産を購入する際には、不動産の知識、税制面、お金の管理など様々な知識がつきますので、プラス面も大きかったです。

また、若くして買えば、売った後もさらに住宅ローンを組むなどの選択肢も取りやすく、選択肢が広がります。

賃貸派だった私ですが、今では持ち家派になったのは、「不動産を通じた知識・経験」が手に入る、「賃貸の家賃よりも安く良い物件に住める」こともありますが、「売却による現金創出の機会を持てる」ことも大きなメリットのように感じます。

マイホームを購入することは、ライフスタイルによりますので、一概には言えません。

”今だけ”ではなく、”将来の選択肢”も考えながら、検討することが大事ですね。

一つゆるぎない事実としては、住宅ローンを借りるという選択肢は、老後になってからは使えないのです。

マイホーム。

背伸びしすぎてはしんどくなりますが、結局、家に対してどんな形でお金をかけていくのか?を考えることが大切のように感じます。

コメント