アラフォーの同僚と話をしていると、出てくるのは「お金」の話もチラホラ。

他人様のお財布の中身は分かりませんが、否が応でも考えてくるのが、「将来のお金」ですね。

20代、30代では「今」にお金を使う機会も多いものですが、40代になってくると「今」だけでなく、「将来のお金」を考え、作っていく必要性が高まっていきます。

なぜなら、稼ぐ時間が短くなっているからです。

特に、サラリーマンの場合(私もですが)、定期的な収入源の主力である給料収入には、「定年」という期限があり、おおよその限度額が設定されています。

40代からでも遅くはありません。

お金を増やす取り組みを始めてみよう。

40歳からでも遅くはない!将来のお金を創ろう!

資産形成の興味を持つきっかけは、「将来の漠然とした不安」もあるのではないでしょうか。

私の場合は、将来のお金の不安もあり、資産運用を始めました。

さて、40代の場合どのくらいの金融資産を保有しているのでしょうか。

金融広報中央委員会が毎年取っているアンケート調査によると、

40歳代 694万円

となっています。

![金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より](https://jin-plus.com/wp-content/uploads/2020/09/89e2d6e9207ac29490d4c06f6de09806.png)

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より

老後資金2,000万円ともいわれます。

もちろん、人それぞれ必要な資金は変わってくるので、一律に2,000万円が必要なわけでもなく、また、2,000万円では足りない場合もあります。

金融資産を保有していない世帯も、どの年代にも一定数いますが、リスクの高い状況であることは否めません。

![金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より](https://jin-plus.com/wp-content/uploads/2020/09/200302fa8a1a32ba66ffd4f1c26d5e4e.png)

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より

将来のためにお金を運用する選択肢を持つ

まずは、知ってもらいたいのが運用することによる複利の力です。

老後2,000万円問題が一時期話題となりましたが、毎月7.5万円を65歳から取り崩した場合、資産は87歳で底をついてしまいます。

長生きした場合は不安ですね。

もし、この2,000万円を運用に回し、運用利回り3%で運用できた場合、資産は100歳まで長持ちする計算です。

セゾン投信 取り崩しシミュレーション 利回り3%

つまり、資産が減りにくいのです。

もちろん、相場はでこぼこがありますので、毎年キレイに3%の利回りがあるわけではありませんが、短期目線ではなく、運用を続けることで資産の長持ちを実現することができます。

お金が減り続けるのではなく、資産を長持ちさせて、お金を使っていくことができる選択肢を持てることは大事な視点ですね。

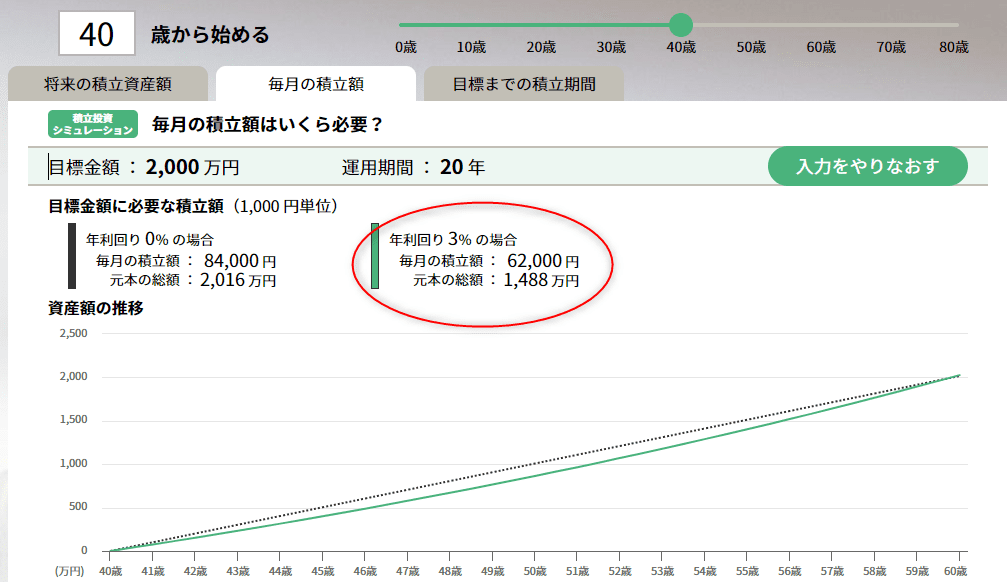

2,000万円を作るにはどのくらいの時間が必要か

先ほどの金融広報中央委員会の調査によると、40歳代の金融資産は694万円となっていました。

生活防衛資金のことを考えると、年収1年分程度は保有しておきたいので、ゼロから金融資産2,000万円を作ると仮定してシミュレーションしてみます。

セゾン投信

40歳積立 運用利回り3% セゾン投信

利回り0%で40歳から2,000万円を貯めようとした場合、

毎月84,000円

が必要になってきます。

正直、お金のかかるアラフォー世代にとっては、厳しい数字です。

これが運用利回り3%で運用できた場合、

毎月62,000円

と2万円以上も積立額を小さくすることができます。

20年というのは、非常に長い時間であり、毎月続けることは容易なことではありません。

しかし、時間とともに資産が増える複利運用の力は、積立と取り崩しの2つのグラフからも実感できるかと思います。

資産運用を始める注意点と始め方

一発逆転!というのは、誰もが夢見ることですが、対外が失敗します。

また、40歳代という年齢を考えると、大きな失敗をすると、20代、30代と比較して取り返す時間が少ないのも事実。

そのためには、時間を味方につけ、資産運用をすることが大事です。

- 生活防衛資金(生活費の6ヵ月程度~1年程度)は現預金で持っておく

- 運用を始める際は、本を数冊読む

- 自分で決断し、自分で投資先を選ぶ

- 少額で始める

- 買うタイミングを分散させる

- すぐに結果は出なくても焦らない

- 続けること

当たり前のことも多いですが、これから40代の年齢を考えて、2,000万円を作っていくためには、複利の力を活用することで現預金で貯めるよりもショートカットができます。

ただし、投資は値動きのあるリスク資産ですので、絶対はありません。

私は始めたときは、セゾン投信から始めましたが、少額で始めやすい時代ですので、積立投資を始めてみるのが良いでしょう。

まずは、本を読むことも大事なので、投資初心者向けのおすすめ本をまとめておきます。

インデックス投資は、市場のリターンを得ることができ、少額でも始めやすいですね。

個別株に投資することで、配当や優待などのメリットも出てきます。

コメント