最近は、ほとんど現金払いをすることがないので、『現金払いしかできない』場面に遭遇すると慌てふためくもあります。

クレジットカードや電子マネーでの支払いのほうが、現金払いより得だし、支払いもスムーズだし、家計管理もしやすいです。

けれども、現金払いのほうが多いですね。体感的には、8割くらいは現金払いでしょうか。

JCBの調査では、現金払いよりキャッシュレスのほうが貯蓄増加額が2.7倍なんて調査もあります。JCBの調査なので、多少割引いてみる必要があるかもしれませんが。

この記事では、キャッシュレスのメリット・デメリットについて書いています。

キャッシュレスのメリット

普段、iPhoneやApple watchに搭載されているApple payでの支払いがほとんどです。

Apple payは、QUIC PayとiD、Suicaの3つの電子マネーが使えますね。

以前はandroidだったので、そのときはおサイフケータイを使っていました。

キャッシュレスのメリット

【キャッシュレスのメリット】

- 支払いがスムーズ

- 現金を出す手間を省ける

- お釣りをもらう手間を省ける

- ポイントが貯まるので、現金払いよりお得

- 家計簿の作成が楽

支払いがスムーズ

出典:Apple

スーパー、コンビニ、ドラッグストアなどが普段買い物に行く場所だと思いますが、電子マネーが使えると支払いがかなりスムーズです。

もう一瞬で終わります。

ただ、かざすだけ、ですからね。

あっという間です。こんなに簡単なのに、なんでみんな使わないんだろう?って不思議に思うくらいです。

財布を出す手間も省けますので、「現金を出す」「現金(お釣り)を受け取る」というアクションが不要です。

荷物を抱えていたり、子どもを抱っこしていたりすると、「カバンから財布を出す」というのがストレスに感じます。

あと、個人的には、「お釣りを受け取って財布に入れて、カバンに財布を入れる」というこの5秒くらいの間に、早く商品受け取ってよ・・・という店員さんの冷たい(感じる)目線も嫌いです。

買い物しているのに、ストレスかけたくないのです。電子マネーを使えるお店では、こうしたストレスとは無縁ですね。

ポイントが貯まるので現金より得

単純に、クレジットカード払いなり、電子マネーで支払っていても、ポイントが貯まります。

一般的なクレジットカードであれば、還元率0.5%ですが、1.0%~の高い還元率のクレジットカードもあります。

例えば、楽天カードであれば、1.0%の還元率ですが、楽天Edyや楽天ペイを利用すれば、ポイントが2重に貯まります。1.5%の還元率にもなりますね。

スーパーやコンビニ、ドラッグストアで月に次のように使っていると、1.5%還元率だと、

- 月50,000円×1.5%=750円【年間9,000円】

- 月60,000円×1.5%=900円【年間10,800円】

- 月70,000円×1.5%=1,050円【年間12,600円】

- 月80,000円×1.5%=1,200円【年間14,400円】

- 月90,000円×1.5%=1,350円【年間16,200円】

- 月100,000円×1.5%=1,500円【年間18,000円】

結構、大きな金額ですね。

現金払いよりクレカなり電子マネーでの支払いにするだけで、年1万円近い節約になるわけです。

10年続けると、ちょっとした旅行分くらい自分たちのポケットから出て行くお金が減るわけですから。

普段、SuicaなりICOCAなど交通系電子マネーを使っている方は多いと思いますが、基本同じです。

Suica持っているのに、コンビニで現金払いとかしているともったいないですよね。

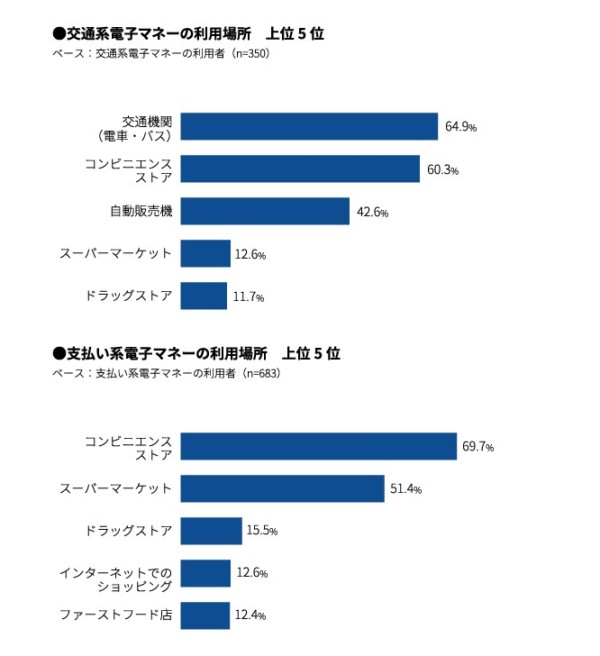

出典:マクロミルと翔泳社(MarkeZine)の共同調査(平成27年11月)

交通機関やコンビニ、スーパーマーケットなどでは、電子マネー支払いが多いんですね。

と言っても、まだ、全体の20%程度しかキャッシュレス決済をしていないので、まだまだですね。

出典:経済産業省「キャッシュレスの現状と推進」(平成29年8月)

体感と同じくらいですね。

キャッシュレスのデメリット

一方、キャッシュレスのデメリットも考えてみました。

【キャッシュレスのデメリット】

- 現金払いのほうが管理しやすい

- 現金のほうが使った感覚がある

- 電子マネーの使い方が分からない

現金払いのほうが管理しやすい

私のまわりでも多いのが、「クレジットカードのほうが使い過ぎる」(かもしれない)という思いが強く、また、「現金払いのほうが管理しやすい」というのがあるようですね。

また、現金のほうが使った(払った)感覚はあるので、それを重視する人も多そうです。

電子マネーの使い方が分からない

クレジットカードは、保有率が高いので使い方が分からないという方は少数派だと思います。

一方、肌感覚ですが、電子マネーの使い方が分からないという方は、多いのではないでしょうか。

また、スマホで支払えると知っていても、「もし落としたらどうなるんだろう」など不安な面を持って、使わない人も多そうです(実際は、iphone Xならば顔認証、それ以外は指紋認証が必要なので落ちても使われる心配はありません)。

電子マネーも種類が多く、事前にチャージするタイプでは、

- WAON

- nanaco

- 楽天Edy

- Suica

- ICOCA

などがあります。

一方、クレジットカードと同じように、事後に支払うタイプでは、

- iD

- QUIC Pay

がありますね。

最近では、QRコードをかざして支払う

などが出てきています。使ってみると思いのほか簡単。

クレカのポイント合戦と同じで、電子マネーもたくさんあると、どう使っていいか分からない・・・・という方は多そうですね。

キャッシュレスに慣れて、家計の節約を図ろう

出典:マクロミルと翔泳社(MarkeZine)の共同調査(平成27年11月)

まだ、20%程度のキャッシュレス決済の利用率ですが、政府は2027年までにキャッシュレス決済を40%程度にまで高めていきたいと考えています。

何度か使うと、「こんなに支払いが便利だったの!」と思えるはずです。

自動で家計簿明細ができますし、マネーフォワードやZaimなど家計簿アプリと連動させれば、家計簿を作る手間も省けます。

クレジットカードなり、電子マネーを支払えるようにすると、お店側の負担があります。

このため、これを嫌っているお店もあるでしょうけど、私のように「電子マネーが使えないとお店を利用するのをためらう」という人も増えてくると思うので、キャッシュレスができる環境を作ってもらいたいですね。

還元率が1.0%以上のクレジットカードを持っていれば、家計の節約につながりますね。

貯まるポイントの使いやすさを考えると、持っておきたいカードと言えそうです。

クレジットカードは、請求が後日なので管理が不安・・・という方は、クレジットカードと同様に使えて、使ってすぐに銀行口座から引き落としされるデビットカードもおすすめです。

使いやすさ抜群のネット銀行の住信SBIネット銀行もデビットカードが作れます。

キャッシュレスに慣れて、支払う時間・家計簿作成の時間を節約し、ポイント貯めて家計も節約になる。

メリットも大きいです。

消費税増税にあわせて、キャッシュレス支払いだとポイント還元など、政府もキャッシュレス社会にしていこうとしていますね。

慣れれば、使い過ぎるということはありません。

便利な支払いサービスであるキャッシュレスに備えていきましょう。

ではでは。

コメント