クレジットカードは便利な存在。お金がなくても、買い物できますからね。

それが原因で破産する人もいるので、便利だからと言うと使い過ぎるのはよくありません。

そこで、前回「クレジットカードの破産しない使い方を考える(その1)。引き落とし口座に着目」に引き続いて、今回はクレジットカードの利用と引き落としまでのタイムラグをいかになくすか、に着目します。

利用してから1,2か月経ってから明細が来るのでどうしてもお金の管理は難しくなってしまいます。このタイムラグをなくすことが上手なクレジットカードの使い方ではないでしょうか。

我が家が実践している方法をまとめてみました。

クレジットカードのデメリット

JJuni / Pixabay

クレジットカードのデメリットは、「利用日」と「支払日」の時間差があること。この時間差によって、お金の流れが分からなくなるので、利用したくないという人も多いですね。

それに、今は一人平均クレジットカードの枚数は3.3枚と複数枚持つのが当たり前のようになっています。しかし、クレジットカード会社によって引き落し日って違うんですよね。

楽天カードや

dカードなど還元率が1.0%を超える高い還元率のクレジットカードもありますね。

リクルートカードも私は好きです。リクルートポイントが結構ザクザク貯まります。

ポンパレモールで3%ポイントが付きますし、

じゃらんネットも便利ですしね。最近、我が家はじゃらんを利用して旅行に行っています。

| 年会費無料で還元率1.2%と最高水準のカード |

|---|

| リクルートカードに申し込んでみる |

話がすこしそれました(失礼)。

クレジットカードを使ったら入金しよう

我が家は以前までは、「クレジットカードを利用する」⇒「利用額を銀行口座に入金」とすぐに行動をしていました。

利用するとすぐに銀行口座から引き落とされるデビッドカードのような感じで利用していたんです。家計的にも、クレジットカードの支払い金額が常に銀行口座にプールされている状態なので、未入金として負債計上する必要もありません。

しかし、子どもが生まれ、なかなか銀行に行く暇がなくなってしまい、この行為をさぼっていました。いつしかは、明細書が届いたらその金額を入金するということになってしまっていたのです。

明細書が来るごとに入金

明細書は、利用した翌月あるいは翌々月に来るため、かなりの時間差があります。結局、何に使っているのか?という記憶があいまいな状態で、検証ができないんですよね。

無駄遣いだったかどうか、など。

また、給料日が来たら入金すればいいやという甘えた感情が生まれ、節約意識が薄れてしまうこともあります。

自分の経験では、「クレジットカードを利用したら入金する」というのがやっていてよかった方法なので、これを復活させています。明細が来るかどうかにかかわらず、使ったらその分のお金を入金するのです。

今までしていたのに、それをやらなくなったのは、利用したごとに銀行に行くのが面倒くさくなったからなんです。買い物袋引き下げて、赤ちゃん抱っこして銀行に行くのが面倒だった。

面倒くさいことは長続きしません。

かといって、1か月ごとの管理では1か月前のことは覚えていないため、節約意識も薄れたり、検証できないので効果は薄いです。

そこで、クレジットカードを利用したら家計簿アプリを利用して入力(記録)する。

1週間ごとに、その週に使ったクレジットカード代金を銀行に入金する。

と言う方法を取ることにしました。

1週間で記録する家計簿アプリは「Zaim」がおすすめ!

家計簿アプリは主にマネーフォワードを利用しているのですが、これは銀行口座やクレジットカードの利用など自動的に記録してくれるので大変便利です。

主に資産管理に使っています。

今回はクレジットカードの利用を記録するのが目的。自動機能は不要ですし、マネーフォワードで記録すると、データが自動取得分と重複したりしてごちゃごちゃなるので別のアプリを利用することにしました。

そこで、おすすめなのが家計簿アプリ「Zaim」です。マネーフォワードと同様、人気のアプリです。Zaimも銀行口座などからのデータを自動取得する機能はありますが、その機能は使わずにただ記録するだけ。シンプルに使っています。

なぜZaimなのか?

このクレカ利用分を記録する、ただそれだけのアプリに色々と試していたのですが、Zaimが一番使いやすいです。

その理由は簡単、一週間単位で見ることができるからです。

こんな感じ。

一週間分のクレジットカード利用分を銀行口座に入金するので、一番簡単に把握できて、管理がしやすいのです。

項目をクリックすると、メモ機能があるので何に使ったかを記録し、入金すれば入金済とします。これだけ。

支出が多かったりすると、いちいちメモするのが面倒な場合は、スクリーンキャプチャなどを利用すれば入金管理も手間いらずです。

すげー便利です。

いや、我が家にとってはZaim最高っす!一週間単位で管理するので、覚えているので検証もしやすくなりました!

資金移動にお金はかけないこと

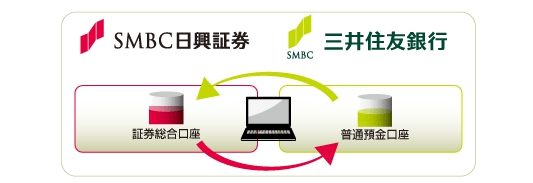

次に、クレジットカード引き落とし口座への入金方法です。まず、クレジットカードの引き落し口座は近くにある銀行よりも、メガバンクか証券口座と連携が取れる銀行口座をおすすめします。

その理由は、資金移動にお金がかからないから!つまり、手数料ゼロを利用できるためです。

クレジットカード引き落とし口座への振込に、イチイチ数百円も使っていたらあほらしいでしょ?

私は銀行に手数料と言うものを住宅ローンを借りたとき以外は、支払ったことがないので(振込やATM手数料)、ちょっとした手数料はものすごくもったいないと思っています。

方法(1)振込手数料が無料の銀行を使う

引き落し口座への資金移動の方法として、振込がありますね。まず、振込手数料が無料の銀行を持っておきましょう。

一番利用の使い勝手がいいのは、住信SBIネット銀行です。振込手数料が無料(無料回数はランクによる)で利用できる銀行です。

参考 便利すぎる!住信SBIネット銀行が最強である3つの理由

次に、三菱UFJ銀行を利用している人は、auじぶん銀行が断然おすすめ。なぜなら、三菱UFJ銀行との資金移動が無料でできるんです。我が家もこれは便利に使わせてもらっています。

参考 auじぶん銀行はお金が貯まる銀行!特にauユーザーにはメリット大!特典が満載の銀行です。

方法(2)証券口座を利用する

多くの証券口座では、入金するのにネットで入金をすることができます。私は証券口座を10ほど持っていますが、すべてネットでできます。

このときクレジットカード引き落とし口座へのお金の流れを無料にするため、証券口座と相性のいい銀行かメガバンクかゆうちょがおすすめです。

例えば、SMBC日興証券は三井住友銀行グループです。当然のように資金移動は無料ですることができます。

このほか、出金先としてメガバンクは必ず利用できるので、どこの証券口座を使っても、メガバンクをクレカ引き落とし口座に指定していると迷うことはありませんよ。

GMOクリック証券やマネックス証券などでも利用できるんです。

お金の流れとしては、「①給料などの口座」⇒「②証券口座に入金」⇒「③証券口座からクレジットカード引き落とし口座に入金」と言う流れになります。無料でできます。

まとめ

まとめると、次のようになります。

【クレジットカードの使い方】

- クレジットカードを利用したら家計簿アプリで記録する

- 一週間に一回引き落とし口座に入金する

- 入金は証券口座を利用して、資金移動を無料で済ませる

簡単ですね。

これで、明細書が来た頃に「この支払なんだけっけ・・」というストレスもありません。

クレジットカードは、現金支払いと違ってポイントが貯まるので家計にはプラスです。

しかし、利用と引き落としの時間差があるため、管理がややこしくなるのがデメリット。

このデメリットを解消すれば、クレカは家計に貢献してくれますね。

いや、これも面倒・・・って方はデビッドカードがおすすめです。

楽天デビッドカードが還元率1.0%とクレカと同じですし、作るのに審査は不要です。

楽天銀行の口座を開設をすれば、すぐに作れますので節約できる一番簡単な方法とも言えます。

楽天デビッドカードで支払うだけ、ですからね。

以上、クレジットカードの利用と引き落としまでのタイムラグを短くする方法でした。

あなたはどんな管理をされていますか。

クレジットカードは便利ですが、使い過ぎないようにするのが一番大事ですね。

では。

コメント