保険は入り過ぎると家計を圧迫する原因になります。

もしもの場合に給付金を受け取れるものですので、医療保険に入れば安心というわけではありません。

医療保険は、基本的に不要だと思っていますが、加入しておいた方がいい場合もありますね。

自分の状況に置き換えて、自分で判断して自分で考えるというのが大切です。

そこで、医療保険の必要か不要かを判断した4つのステップをまとめておきます。

医療保険って必要なの?

私の周りでは、医療保険に加入している人は多いです。

もしもの場合、万が一の場合に安心だからというのが主な理由です。

健康で元気な20代であれば、医療保険は不要です。保険に入るくらいなら、積立貯金を増やしたりするほうが有用ですね。

我が家は、夫婦ともに医療保険に加入していませんが、もともとがん保険(夫婦で月5000円程度)には加入していました。

がん診断時に100万円の給付金、入院1日1万円みたいな保険です。

月5000円って高いし、がんになる確率は30代だと1%もないし・・・と思うと、解約に踏み切りました。

医療保険は不要と判断した4つのステップ

私たちは、最強の保険に加入しています。

そう!健康保険ですね。

毎月、保険料を払っているわけですから、さらに保険料を払って民間保険に入るかを考える必要があるわけです。

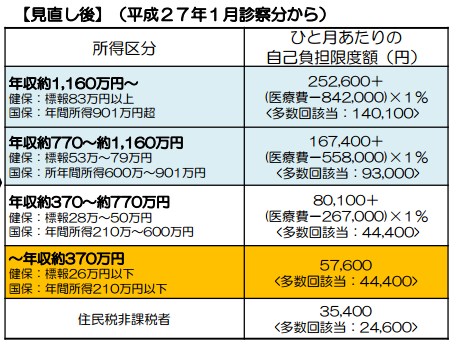

大きな多額の医療費がかかっても、収入にもよりますが、月8万円くらいが自己負担です。

そのくらいだったら、貯金で対応できます。

月5000円=年間6万円をずっと掛け捨てで払い続けるよりも、その分貯金をしたほうがいいなと判断しました。

会社の福利厚生を知っておくと有益なことがあります。

我が家も、夫婦ともに調べてみると、自己負担3割→高額医療費制度→付加給付というのがありました。

月に2万円を超える部分は、給付するというもので、さきほどの高額医療費制度を仮に使ったとしても自己負担は2万円にまで下がります。

医療保険はこの時点で、ほとんど不要だなと思ったワケです。

○高額医療費制度を知る

○会社の福利厚生を知る

⇒自己負担がどれだけかを把握できる

もちろん、保険が合った方がいいという考えもありますので、個々人の家計状況を踏まえて、加入するかを考える必要がありますね。

そして、自分たちの資産状況を踏まえて、保険の加入の必要性が分かってきますね。

もし、貯金が10万円しかない・・・というのであれば、年齢によっては医療保険があるほうがいいかもしれません。

ただ、貯金が1000万円あるというのであれば、先ほどの自己負担は用意できるので、医療保険の必要性は薄くなりますね(貯金を減らしたくないという感情は別として)。

我が家も、預貯金が積みあがってきたこともあり、家計のスリム化を図るため、医療保険にメスを入れたわけです。

また、自分たちの収入が安定しているかもポイントです。

一般的には、自営業や個人事業主は収入が不安定とも言われます。

会社員は収入が安定していますね。

我が家は夫婦ともに会社員ですので、収入面では安定しています。

ある程度、収入が安定しているのであれば、保険の必要性は薄いですね。

保険ビンボーだけは絶対に避けよう!

これだけでも覚えておくと、自己負担って思ったより大きくないというのが分かります。

医療保険は、入っておくと安心かもしれません。

しかし、それで月々の家計を圧迫していたら、元も子もありません。

会社のグループ保険などであれば、月数百円など非常に安価に提供している場合があります。

そうした保険なら加入をしておいてもいいかもしれませんね。

医療保険の加入のメリット

医療保険の加入のメリットは、

- 入院給付金がもらえる

- 手術給付金がもらえる

などが主なものです。

個室ベッドで入院する際は、自己負担が大きくなるので医療保険があると心強くなります。

ただ、その医療保険を活用するかどうかは分かりません。

一方、預貯金であれば、活用方法はいくらでもあります。

「医療保険に入っている=安心」ではありません。

『保険は、家に次ぐ2番目に高い買い物』

とも言われます。

保険の必要性の判断は難しいものですが、制度を知ることで大きく変われますね。

保険をやめると家計の節約につながる

我が家もこの4つのステップを踏んで、

○がん保険を解約(夫婦) 月5000円を節約

○死亡保険を縮小 月3000円を節約

などを実行していきました。

保険って入るときは、「安心だし、月2000円くらいなら」みたいな感じで(私ですが)、安易に入ってしまうこともあります。

けれど、高額医療費制度や会社の制度、自分たちの貯金や収入の安定性などを踏まえて、加入を考えたいものです。

保険ビンボーは避けましょう!

ではでは。

コメント