最近読んだ本で感銘を受けたのが「DIE WITH ZERO」という本です。

今まで資産を増やすこと、老後不安への対応を重視していたように思いますが、薄々感じていたことに対してはっきりと言ってくれたように思える本でした。

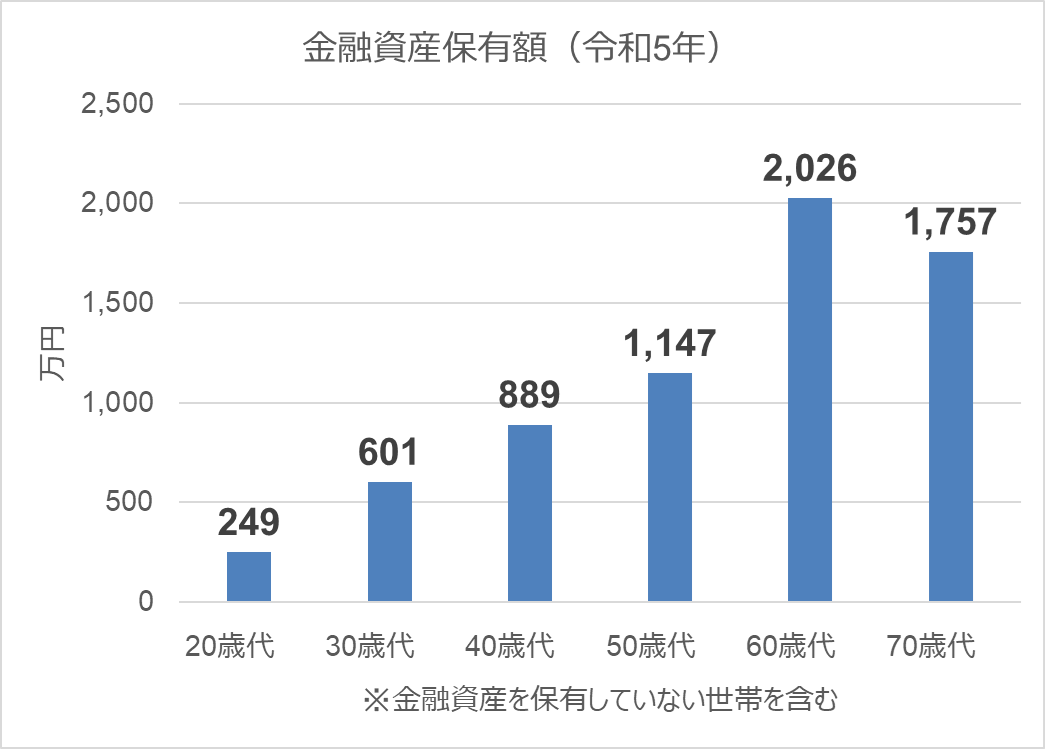

統計的にも最もお金を持っているのは高齢者世帯ではありますが、実際にお金を使って満足度を上げるのは20代~50代のいわゆる現役時代だと感じます。

まだ60代を過ごしたことがあるわけではないので感覚的なものではありますが。

金融広報中央委員会の調査によると、資産のピークは60代となっていますね。

20代の時にせっせと貯金に励んで、貴重な人生経験を積む機会を失うことは後から取り戻せません。

さて、我が家は40代半ばの普通の一般サラリーマン家庭ではありますが、今後の資産シミュレーションをツールを使って計算してみると、最も資産が大きくなるのは79歳でした。

シミュレーション結果を見て思ったのが、

79歳でそんなに資産いらん・・・

お金の価値は加齢とともに小さくなっていく(80歳で旅行するのと、30歳で旅行するのであればその感動は違うし、行けるところも違うというのを想像してみてください)ことを考えると、

お金をどう使うかはめちゃくちゃ大事だな・・・

と、「DIE WITH ZERO」を読んで頭をドカンと殴られたような感じでした。

とはいえ、乱暴に使うのは将来の不安を大きくしますし、使わなさすぎると人生の経験を失ってしまうというトレードオフの関係にあるので、バランスが大事かもしれません。

我が家の場合は、高齢出産だったので、これから子どもが小学生になることから、この6年間をゴールデンタイムを位置付け、積極的にお金を使おうと思っています。

ま、これまで子どもが生まれてから貯金なんて大してしてこなかったですし、割と積極的に使ってきましたが、自分の残りの年齢や子どもの年齢を考えるとアクセルも必要かなと。

上の子が生まれて10年で資産は10倍にはなりましたし、過度に貯金せずとも投資の力を活用すれば金融不安を小さくできます。

自分の寿命を85歳と仮に設定したとして、どうお金を使うかというのは非常に考えることができます。

生活費は勤労収入と資産収入(老後の場合は年金収入を追加)ですので、資産収入を増やせば、生活リッチも可能です。

いかに、将来のお金の不安を小さくする対応を取って、現役時代に積極的にお金を使うか。

老後のためだけに生きているわけではないですし、子どもはいつまでも小さいワケではないので、資産の増加を着目した運用ではなく、お金の不安を小さくし、積極的にお金を使う時期にお金を使える投資が望ましいと考えるようになっています。

生活リッチに向けた銘柄をポートフォリオに入れることが大事です。

高配当と株主優待を活用する

過度な貯蓄をするのではなくて、将来のお金の不安を小さくする対応がめちゃくちゃ大事ですが、それにはキャッシュが入る仕組みを設けること、過度な支出を見直すことが大事だと思います。

友人にすでに子どもが大学生なのに、住宅ローン団信に加えて死亡保険金8000万円の保険を掛けていると言ってました。

保険の中身は分かりませんが、正直過度な保険料を払っているんじゃないかなと思いました。

子どもが大きくなるにつれて、死亡保険金の必要性は薄れていくので、保険料を見直すきっかけとなります。我が家の場合は、年齢に応じて保険金が小さくなる保険にし、保険料を抑えています。

支出の見直しはこの記事ではあまり触れませんが、将来のお金の不安を小さくするためにキャッシュの入る仕組みを作ること。

これが大事ですね。

その戦略としては、

- 高配当株をポートフォリオに入れる

- 株主優待を活用する

私はこの方法が性に合っていたこともあって、おすすめの手法です。

高配当株の魅力

投資することによって得られる配当金は定期的な収入となるので家計メリットがあります。

日本株の場合、多くの企業で年2回支払いがありますので、銘柄を分散することで、毎月収入の実現も可能です。

我が家の場合は住宅ローンよりも配当金が多い状況をめざしてきたので、それが達成したことでやや精神的にはゆとりが出てきました。

定期的な配当金が入ってくる仕組みを早期に作ることが将来のお金の不安を小さくしてくれます。

私はそのスタートがかなり遅かったので、あと10年早ければ・・・と思いますが、早く始めて愚直に続けるだけで結果が出るのが配当金投資です。

これは実感します。

難点は時間がかかることですが、着実性で言えば群を抜く安定投資と肌で感じます。

家計のキャッシュインとなる配当金収入

日経平均は4万円前後と高いですが、まだまだ割安な銘柄がありますね。

配当金収入は家計にとって強い味方となります。含み益が大きくなれば売却して再投資すれば、さらに配当金収入を増やすこともできます。

正直時間はかかります。

私が配当金をもらったのは2016年で7万円程度でした。

今では300万円以上に育っており、配当再投資の力が出てきているように思います。

繰り返しになりますが、株価が大きく伸びる成長株投資と比較すると地味で、資産の成長スピードも遅いです。

私もそうした株価がガンガン上がる投資に憧れ、焦ったこともありましたが、結果としては失敗であり、愚直に高配当株投資のみすればよかったなと思います。

性格にもよると思いますが、一定の配当収入が出てくると、家計の安定度、老後や教育費などのライフプランへの対応などもしやすくなると思います。

1株でも投資できる環境があるので、コツコツ投資することも大事ですね。

NISAを活用して余剰資金で株を持つことで将来のリターンを生んでくれます。

おすすめ高配当株

お金をちゃんと使うことを考えたときには、貯めすぎないようにする必要があります。

配当金が安定して成長してくれれば、気兼ねなくお金を使えます。

貯めることは目的ではなく、お金を使って経験値を上げることがとっても大事だと思いますので、配当金を出してくれる企業がふわふわしているとよくありません。

そこで、ポートフォリオに入れるのは、資本がしっかりしている銘柄を入れておくことが大事です。

個人的におすすめの銘柄です。

8725 MS&AD 配当利回り4.5%

【おすすめのポイント】

- 損保大手の一角。特別配当込みではありますが、政策保有株の売却が数年程度は続く見込みですので、高配当が期待できます。保険会社はキャッシュイン(保険料)が先に入ってくるビジネスなので、あのバフェットも中核に据えていますね。最大手の東京海上もあわせて保有しておきたい銘柄です。

7313 テイ・エス テック 配当利回り4.7%

【おすすめのポイント】

- ホンダ系の自動車部品メーカー大手で、PBR0.66倍と割安、ネットキャッシュ1,000億円以上とキャッシュリッチ銘柄です。株主優待は100株からありますが、200株保有になると優待利回りもアップするのでおすすめです。

8058 三菱商事 配当利回り4.07%

- 総合商社最大手の三菱商事。最近株価が下がってきているので配当利回りも上がっており、投資妙味が出てきました。長く保有できる銘柄であり、バフェット銘柄のひとつ。増配が期待できます。

最後に、「DIE WITH ZERO」はめちゃくちゃいい本だったので、ぜひぜひ手に取って読んでみてください。

人生変わります。

コメント