夢のマイホームとも言われますが、最近は長期のローンを組むことや、ライフステージに合わせて住むところを変えるというニーズもあるため、マイホーム志向の人は減っているようです。

三大都市圏などのように都市部であれば、賃貸物件も多いので、持ち家か賃貸かの選択は取れますが、逆にマイホームを買う場合は、戸建かマンションか迷うところですね。

我が家は、戸建だととてもじゃないので買えないので、買える11年前に新築マンションを購入しています。

マンションを購入して実際に住んでみたことで、デメリットもありますので、これから購入される方は、私の思うデメリットもぜひ参考にしてみてください。

住んで分かった!マンション購入のデメリット

マンションのデメリットを改めて考えてみました。

駅近はマナーの悪い人が多い

我が家が住んでいるマンションは、駅から徒歩2,3分ほどのマンションですが、

人は想像以上にマナーが悪い

ということです。

マンションの緑地部分にごみがあったり、マンション空地に車を停めたり、飲食店も多いので大声で叫んだり(ほぼ男子)というのがたまにあるんですが、それがストレスに感じることもあります。

これが人通りの少ない郊外のマンションだったりすると全然違うんだと思います。

とはいえ、資産価値が落ちる郊外のマンションに住もうとは思いませんが、こういうのは地味にストレスになる日が年に数回ほどあります。

普段は、駅までの近さは快適そのものなので、メリットも大きいです。

制約が多い

マンションならではの制約もあります。

うちはタワーマンションではないので、まだマシかもしれませんが、一般的なマンションの制約はどこも同じかと思います。

- 駐車場が抽選

- 駐輪場が1戸当たり上限台数が決まっている

我が家は、車を保有していないのでデメリットを感じていませんが、車保有者にとってはデメリットに感じると思います。

全戸駐車場完備のマンション以外では、駐車場が戸数に対して少ないため、抽選で決まります。

車を保有しているのに、駐車場がないということもあるわけです。

そして、駐車場料金が非常に高額です。

物件によりますが、月2万円〜3万円くらいしますので、戸建てに比べるとデメリットは大きいですね。友人は月3,000円とか言っていたので、マンションにもよりますが。

駐輪場の枠が決まっている

うちの場合ですが、駐輪場が各戸2台までと決まっています。

子どもができて自転車に乗り出すと、駐輪場足りないんですよね。

しかも、余っていても、規約変更が必要で総会で決めないといけないというデメリットがあります。

そして、毎月駐輪場代もかかってきます(月1000円程度)。

コストが高い

マンションは、セキュリティ面は戸建てに比較して高いですが、その分コストが高いです。

毎月かかるものとしては、

【毎月の定額コスト】

- 管理費 月1万円~2万円

- 修繕積立金 月数千円~(数年に一度上がる)

我が家は約15,000円ほどかかっているので、消費税が上がるとコストも自動的に上がります。

管理費はなかなか下がるものではないので、こうしたコスト負担はデメリットですね。

また、デベロッパー系列の管理会社が受託することが多く、コストダウンも難しいです。

マンション管理組合の理事になったときに提案してみましたが、難航し、結局無理でした。

修繕積立金が数年ごとに上がる

新築時は非常に安く抑えられている修繕積立金ですが、数年ごとに上がるのが普通です。

出典:国土交通省「マンションの修繕積立金に関するガイドライン」

そうしないと外壁の塗装など賄えないからですね。

戸建てでも30年で800万円ほどは修繕費が必要ですので、実質的には同じかもしれませんが、毎月の負担は大きく感じます。

また、専有部分の修繕費は別途必要であるため、必要になった場合はさらに負担が大きくなります。

こうしたお金の面は、事前に把握できていること(分かっていること)ではありますが。

デメリットばかり書いていますが、買ってよかったメリットももちろんあります。

マンション購入してよかったメリット

分譲マンションを購入するまでは、賃貸マンションに10年近く住んでいましたので、メリットもすごく感じています。

金銭的メリット

3LDKで約70平米の小さなマンションですが、駅徒歩3分(特急、快速など停車駅)という利便性もあります。

賃貸でこの広さを借りると、今賃貸に出ている物件をスーモで見てみると、

月額17万円ほどしています(なかには30万円という物件もありました)。

賃貸ではそもそも3LDKの物件が希少すぎてほとんどなく、あったとしても家賃が高額です。

それに比べて、変動金利より高いフラット35を借りた我が家の住宅ローンは月額7万円です。

管理費、修繕積立金、固定資産税、住宅ローン減税を加味すると、月9万円ほどです。

賃貸で借りるよりは、月額8万円ほど安く済んでいます。

資産価値が上がると実質的な負担は下がる

また、買ったときよりも価格が上がっているので、実質的な住居費負担はさらに少なく住んでいるというわけです。

これまでの約5年間で2回ほど売りに出されていましたが、

- 新築時①A号室 4,600万円 → 5,300万円

- 新築時②B号室 4,800万円 → 5,500万円

700万円ほど価格が上がっています(実際の売り価格はわかりませんが、すぐに決まっていたので、ほぼ値下げはなかったと推察できます)。

我が家は、4100万円で購入していますので、4500〜4800万円くらいでは売れるのではないかと想定されます。

400万円~700万円ほど上がっているわけですが、分譲時からこれまでの居住月数(55か月)で換算すると、

月々72,000円~130,000円ほど実質的な住居費は下がる

ことを意味します。

購入の場合、バランスシートで言う純資産が増えることで、名目の住居費は変わらなくても実質的な住居費は下がることになりますね。

住宅ローンは約2,300万円ほどです。

売却時の譲渡所得税や仲介手数料などの諸費用を加味しても、実質的な住居費を小さくなっていることになりますね(経年経過で売却価格も変わってきますが)。

賃貸マンションより静か

賃貸マンションよりも頑丈な造りですので、上下左右の生活音を聞いたことがありません。

賃貸のときには、かなり聞こえていたんですが、こうした「音」に関することを気にしなくなったことはメリットですね。

生活音というのは、一度気になりだすとずっと気になりますからね。

ディスポーザー(生ごみ処理機)

シンクに付属されているディスポーザーがあるため、流し台が塞がれているのでゴキブリが出ません。見たことがありません。

虫もほとんど入ってくることはありませんので、その点は、戸建てに住んでいたときより快適です。

マンション購入は長期目線

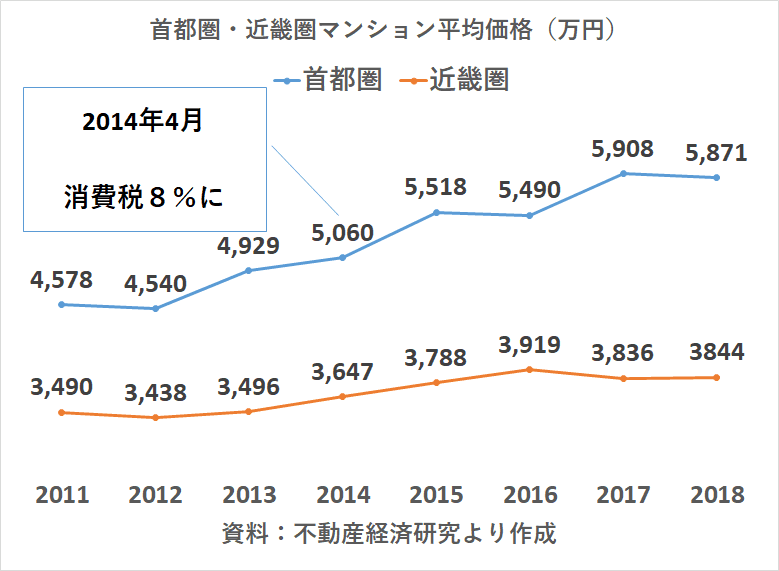

今の住宅ローンは超低金利ですが、新築マンション価格は高騰しています。

あまりにも高すぎると、住居費負担が高くなるのでデメリットにもなりますね。

マンション購入には、当然ながらメリットもデメリットもあります。

私の場合ですが、

- もう少し上の階のほうが眺望が良かったかな

- もう少し駅から離れているところが良かったかな

など思うときはたまにあります。

駅近物件は希少価値が高いので(立地が限られている)、中古物件も少なく、また、売りもほとんど出ません。

そのため、資産価値が落ちにくいというメリットがありますね。

賃貸住まいを続ける、マンションを購入するなどは、ライフステージによって考えも変わったりします。

どの選択肢が最も良いのか、今のような超低金利時代にじっくりと考えてみることが大切ですね。

実際に住んでわかったデメリットが参考になれば幸いです。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント