フラット35の固定金利メリットを捨てて、ソニー銀行の変動金利で住宅ローン借り換えをしたのですが、いきなり0.2%も金利を引き上げをくらいました。

また、2024年3月の時点ではハト派だった日銀がいきなりタカ派に変貌し、今年2回目となる金利引き上げを、こんな短期スパンで実行してくるとは完全に想定外でした。

自分の読みが甘かったと言えば甘かったのかもしれませんが、固定金利メリットを捨てて、変動金利の恐さみたいなのを感じますね。

住宅ローン借りている人は、統計にもよりますが7割~9割は変動金利で借りていますので影響は大きそうです。

私はソニー銀行とauじぶん銀行を比較してましたが、ソニー銀行は+0.2%、auじぶん銀行は+0.25%の金利引き上げをしたので、ネット銀行のほうが金利は安くても、短プラ連動でない分、金利引き上げるときは大きいのだなと猛省。

しかも、ソニー銀行は5年ルールがないので、上がるときに割とすぐに上がってしまうのですよね。

5年ルールはあまり重視してなかったですが、金利引き上げピッチが早いと5年ルールはあったほうが精神的には良かったかなとも思います。

とはいえ、5年後に上がり幅が大きくなるよりは、その都度、小さな幅でも対応しているほうがいいかなと思い、ソニー銀行にしたのもあります。

借り換えにはかなりの諸費用も掛かるので頻繁にできるわけではないので、もう少し勉強をしておいてもよかったなとも思いますが、あまり変動金利に借り換えたことは後悔していません。

さて、対応策はどうすべきか。

変動金利の金利上昇への対応はどうすべきか

変動金利に借り換えた理由

まず、固定金利から変動金利に借り換えた理由を思い出して見ると、

【借り換えた理由】

(フラット35)

- フラット35の優遇金利10年を迎え金利が1.37%に上がること(月で5,6000円程度UP)

- 団信加入をしていないので、年齢も上がり、団信加入をしたかったこと

(金融資産)

- 借入当初と比較して金融資産が増えており、住宅ローンを上回っていること

- 年間配当金が年間返済額を上回っていること

- 自宅の価値が住宅ローンを上回っていること

(日銀・政策金利)

- 過去20年以上、政策金利は0.5%を超えたことがなく、急激な金利引き上げは想定されないこと

- 残債期間(約25年)ずっと今のような景気が続くことはなく、金利引き下げ期間が出てくること

一番理由が大きかったのは、借入当初と比較して、家計の資産状況が大きく変わっていること。

特に、住宅ローン返済額よりも配当金収入が上回っているので、売却益を考えることなく、対応できる点が大きいです。

恐らく、金利上昇ピッチよりも、増配率のほうが大きいでしょう。

そして、団信加入。

フラット35は団信加入が義務付けられておらず、団信加入すると、大体金利で0.36%ほど高くなるので加入しなかったんです。

団信は、がん罹患時に100%免除されるなど充実している点も魅力的でした。

日銀の動きがここまで急激だったのは完全に予想外でしたね。

5年ルールがあれば、あと5回しか返済金額が変わらなかったので、それはそれでよかったのかもしれません。

変動金利の金利上昇にどう対応するか

ソニー銀行は今回+0.2%ですが、それでも0.497%とまだまだ固定よりも低い水準ですので、固定金利にしようとは思いません。

年明けから返済金額は変わりますが、月2000円弱、年間2万円の負担が増えることになりますが、固定金利よりもまだ負担は軽いのです。

あまり給料アップは望めないので、王道は金利上昇だけでなく、万能的にキャッシュインのある配当収入を増やすことに注力したいと考えています。

ソニー銀行が金利引き上げを発表したあとに、日銀が0.25%程度に上げると発表があったので、さらに金利を上げてくるかもしれません。

とはいえ、やや競争力の落ちる金利になるので、そこは維持してほしいなという思い。

金利上昇傾向ではありますが、景気は変動するものですし、必ず金利下げ局面が来ます。

このときに、配当収入が落ちるかというと、そこまで減配が相次ぐかなという感じはしますし、例え減配があったとしても、金利上昇よりも早く増配が出てきます。

株式市場のほうがはるかに動きは早いですから。

変動金利で借りて配当収入を増やす

固定金利よりも低利で借りられるので変動金利一択と思ってはいますが、金利上昇リスクがあります。

繰上げ返済ができる、収入が安定しているなど、金利上昇リスクへの対応ができる場合は変動金利がいいと思いますが、金利の情報収集がしんどかったり、上昇リスクを負いたくない場合は固定金利がいいでしょう。

フラット35で借りているときは、正直、金利がどうこうなろうがしったこっちゃないという無敵の安心感はありましたから。

配当収入は正直強い

住宅ローン返済分を超える配当収入を作るという思いで投資を続けて達成してからは、やはり安心感はあります。

変動金利で借り換えたことによって、固定金利よりも返済額は今のところ下がっているので、余剰分は投資に充てる余力も増えます。

【変動金利で借りる場合】

- 固定金利よりも低い分、繰上げ返済資金、家計防衛資金に回す(消費に使わない)

- 余剰資金ができたら、投資に回す(長期投資でNISA活用)

- インデックス投資が基本だが、配当収入も視野に入れる

私は配当収入を増やすこと(キャッシュインが早い)で対応したいと思います。

ちょうど8.5歴史的大暴落があったので、安く良い銘柄を仕入れることができました。

バリュー株への投資を基本

基本的には、PBRを重視していますが、PER×PBRのグレアムミックス係数の低い高配当株に投資しました。

加えて、キャッシュリッチ(流動資産-総負債)の銘柄です。

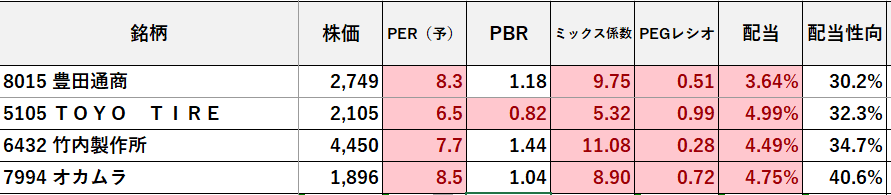

下記は投資した銘柄の一部ではありますが、かなり割安ですね(買い値はもう少し安いのでさらに指標面では割安です)。

簡単に紹介しておくと、

豊田通商は14期連続で増配をしている総合商社であり、今後も増配が期待できる銘柄。

TOYO TIREは、タイヤメーカーでコモディティなのでどうかなと思いつつも、指標面での割安さ、過去10年減配していない、国内では4位ではあるが財務面・収益力ではトップ、北米市場では5位、大株主が三菱商事という点も踏まえて投資。

竹内製作所は、前々から欲しかった建機メーカーで中小企業では超優良企業。売上の99%は海外で欧米2位、北米5位。収益力はすさまじく高く、キャッシュ創出力も高いです。

財務は無借金で健全であり、株価下落で高配当に化けたのですかさず投資。14期増配中であり、今後も増配期待。

オカムラはコクヨと双璧のオフィスメーカーですが、三菱商事などとも近いですね。指標面でもかなり割安ですし、有価証券も豊富で、賃貸不動産(簿価60億ですが、時価は200億円)もあり、実質的なPBRは更に割安と言えます。

過去10年非減配であり、財務超優良であるため、更なる増配も期待できます。

PER×PBRの割安銘柄・高配当を安値で買えたらあとは決算チェックのみで、ほったらかしです。

金利上昇分は買い増した分の配当がすでに上回っているので、今後も継続的に配当を増やしていきたい。

変動金利にしたことで、新たな目標ができた点では、金利上昇はマイナスですが、プラスの面もあったかなと思います。

コメント