コロナ禍の影響によって、赤字になることが考えられないような企業が赤字決算を出しています。

営業自粛で開演ができなかったオリエンタルランド。

外出自粛の影響、テレワークの普及により移動をしなくなったことによりJR東日本、JR東海、JR西日本など鉄道会社。

そして、空を飛ぶことが許されなくなったといっても過言ではない航空会社のANAHDなど。

3月期決算企業の1Q決算が出ていますが、決算を見ておくことが大事ですね。

赤字リスクの低い企業への投資

私は、赤字リスクの低い企業への投資を基本としています。

赤字リスクのあるような銘柄よりも、安定して黒字を出せる企業のほうが株主にとってメリットがあるのは言うまでもありません。

伝説のファンドマネージャーである山本さんの本を読んで、「営業費用売上比率」という指標は必ずチェックするようにしています。

費用1円あたりの売上が高いほどに、利益率の高い商品を売っているわけですから、赤字リスクが低いのです。

こちらの本で知りました。

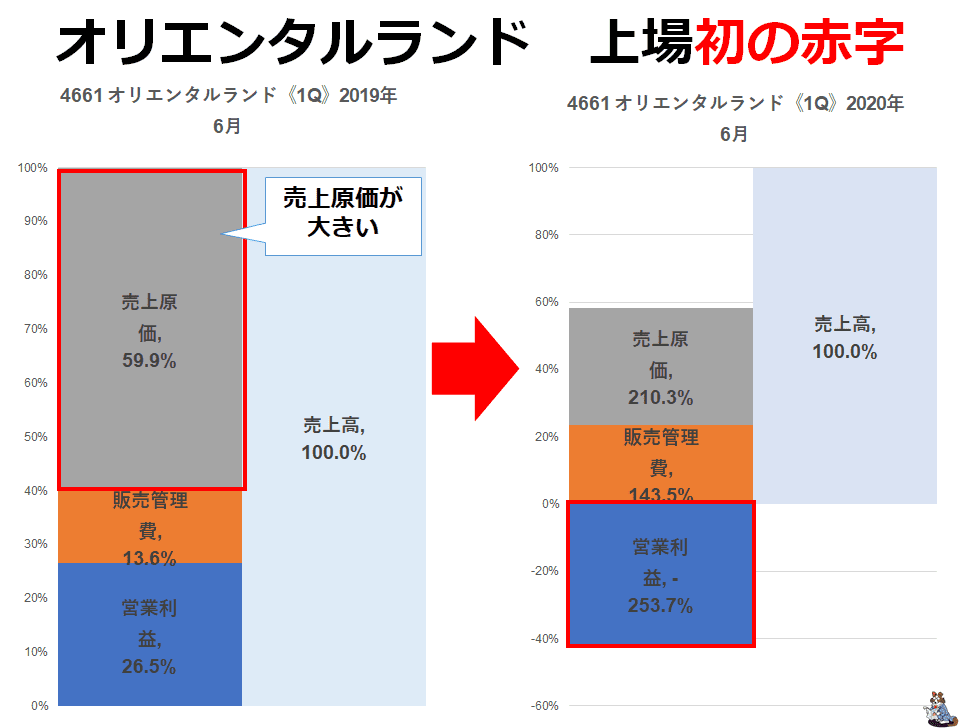

4661 オリエンタルランド

ディズニーランドやディズニーシーなどを運営するオリエンタルランドも上場来の赤字を計上しています。

緊急事態宣言により、開園できていなかったわけですから無理もありません。

1Q決算を今期と前期で比較してみると、営業利益率の悪化が良く分かります。

装置産業であり、もともと売上原価の高い企業です。売上原価が高いことが必ずしも悪いわけではありませんが(消費者にとってはメリット)。

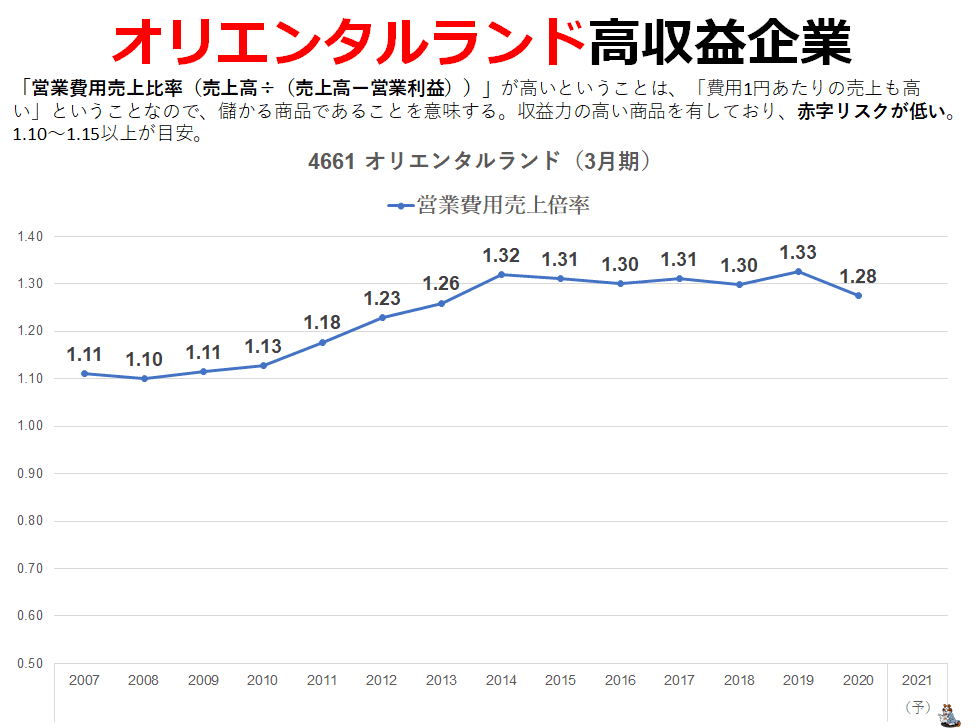

営業費用売上比率の推移を見てみると、目安となる1.15以上で推移しており、非常に高収益な企業です。

コロナ禍の影響がどのくらい続くかは読み取れませんが、元の日常に戻れば、少なくともオリエンタルランドは高収益企業に戻ってくれるでしょう。

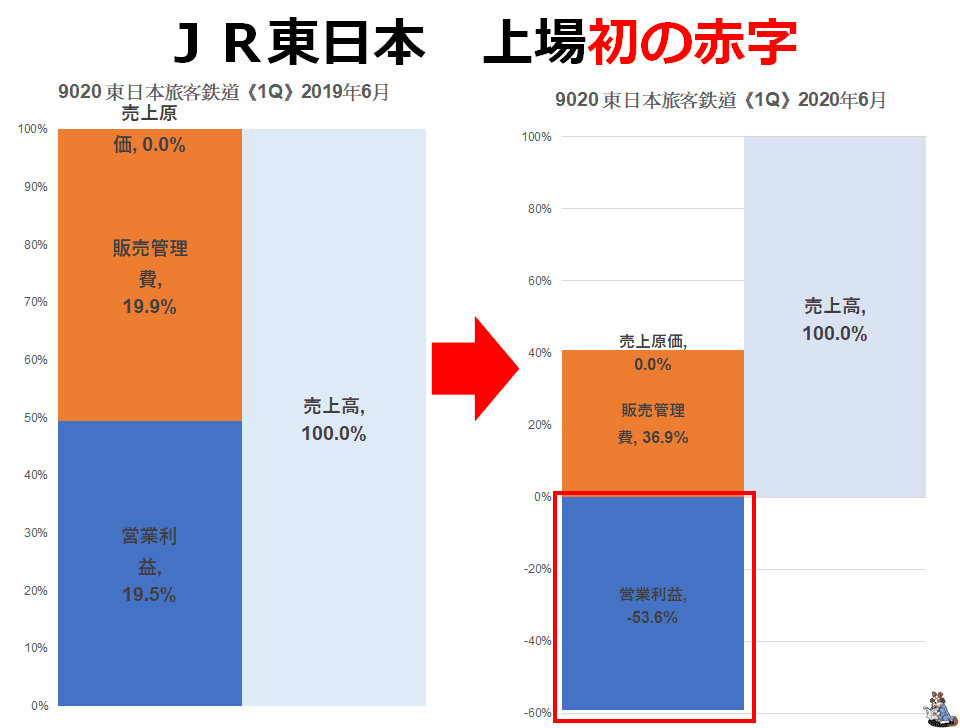

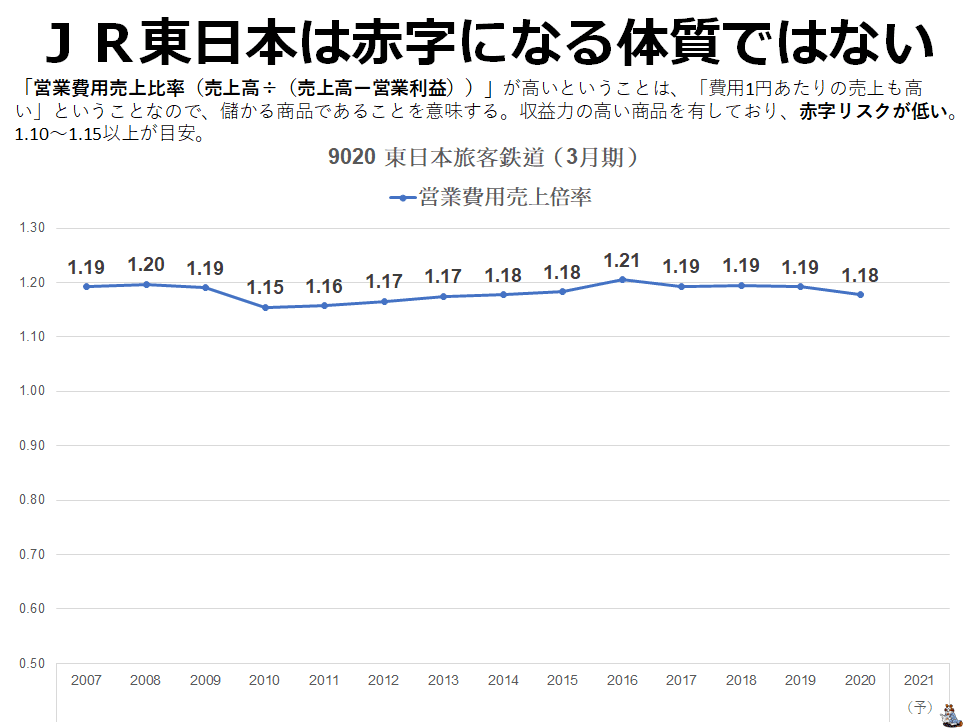

9020 JR東日本

鉄道会社が、それも天下のJRが赤字になるときが来るとは夢にも思いませんでした。

JR東日本も営業利益率20%近い高収益企業だったわけですが、今期は大きな赤字となっています。

営業費用売上比率の推移を見てみると、赤字になるような体質ではありません。

JR東日本の売上、利益の60%は運輸業からもたらされます。

今期1Qは売上にあたる営業収益が55%も下がっていますので、赤字なるのは無理もありません。

とはいえ、生活インフラである会社。

アフターコロナでは、元に戻る会社だと考えます。

テレワークの影響が懸念されますが、テレワーク率などを見ているとそこまでインパクトのあるものとは今のところ想定しづらいですね。

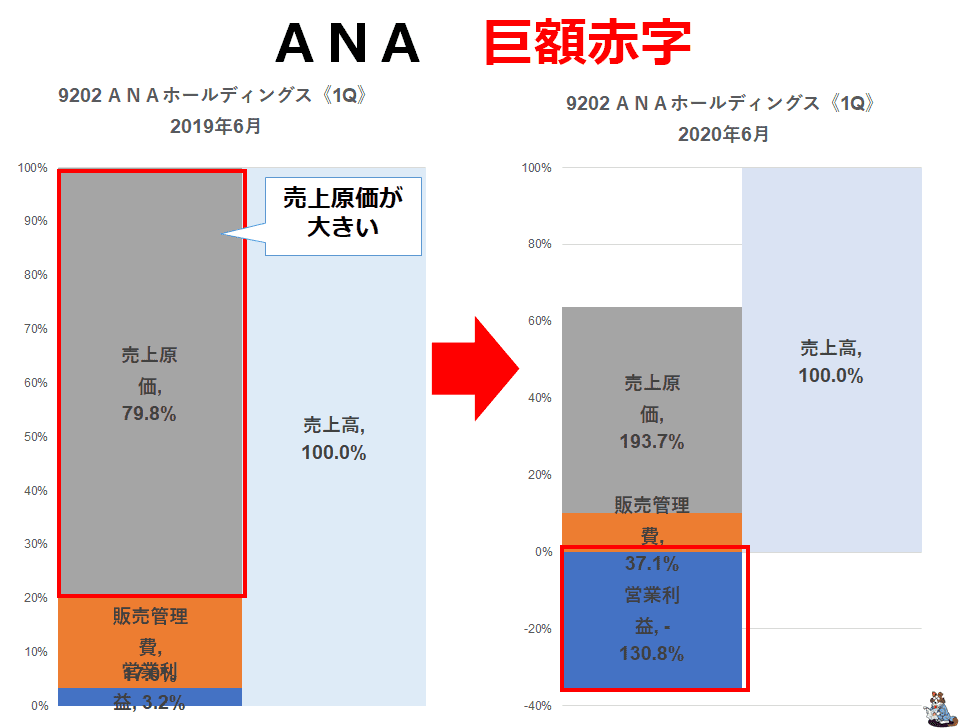

9202 ANAHD

航空会社も各国ともに悲惨な状況です。

ANAHDも巨額赤字となっています。

1Q決算では、今期は前期から見ると売上高は75%も下がっています。

ANAHDなど航空会社は、売上原価が大きいですね。

営業費用売上比率の推移を見てみると、目安となる1.15を下回っています。

航空会社は、飛行機の座席を埋めることが必要ですが、お客さんが乗らないからといって座席を減らすことはできません。

つまり、固定費が大きい業種ですね。ホテルも同じ。

鉄道会社よりも、厳しいように思います。

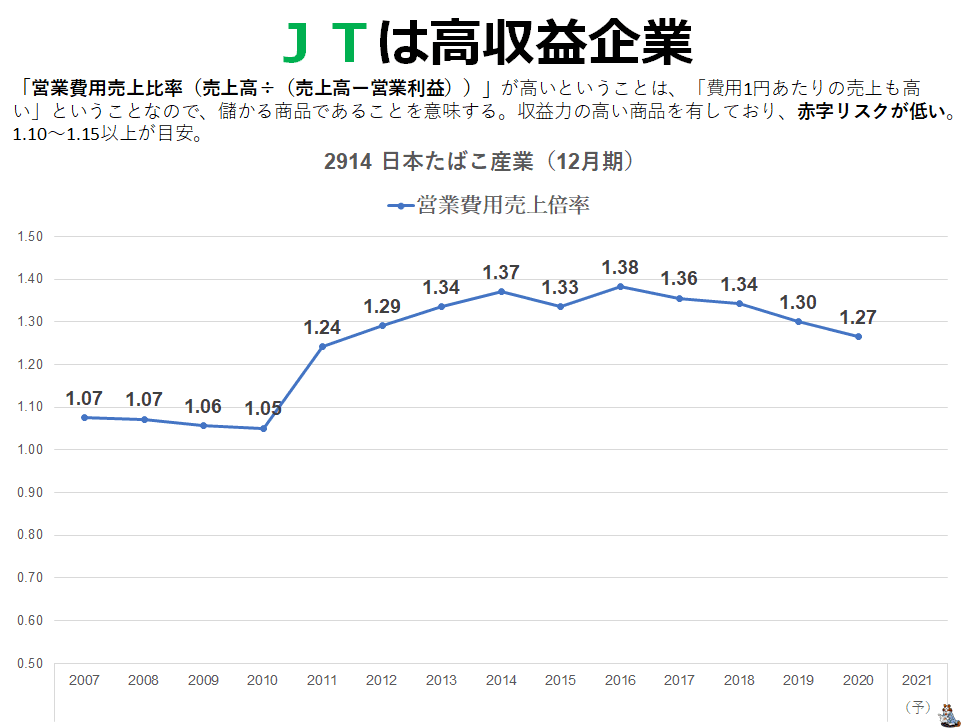

2914 JTは安定の黒字

相次ぐ大企業が赤字決算を出しているなか、たばこ離れの懸念で株価も下落し続けているJTの決算も出されてました。

国内たばこ事業はマイナスですが、海外たばこ事業は為替一定ベースで見ると好調です。

第二四半期のみで比較すると、営業利益は前期128,733百万円から今期123,036百万円とほとんど変わっていません。

嗜好品・習慣性のある商品を提供しているJTの強みですね。

営業費用売上比率も1.15を大きく上回っており、赤字リスクはほぼないでしょう(懸念はのれん)。

たばこは嗜好品として生き残るでしょう。

また、有害物質が除去されたたばこが開発され、エビデンスも認められれば、習慣性のある嗜好品として安定したビジネスが続きそうです。

黒字を出し続ける企業を探すチャンス

コロナ禍の影響は特殊要因です。

ただ、特殊要因だから赤字OKというのもちょっと違うのかもしれませんが、事例にあげたオリエンタルランドやJR東日本は1Qが赤字であったものの特に心配ない企業と言えるのではないでしょうか。

もちろん、こんな厳しい状況下においても、黒字を出し、売上を伸ばしている企業があります。

緊急事態宣言もあった4月~6月の決算が次々と出てきます。

銘柄を選別するには、またとない情報と言えますね。

この機会をチャンスと捉えて、数多くの決算を読むことが大事だと思い、積極的に読んでいます。

新たな銘柄に出会えるまたとないチャンスですね。

営業費用売上比率についてもこの記事では触れてみましたが、こちらの本は一読をおすすめします。

コメント