先日の日経新聞に記事がありました。

住宅ローンの借り換えする人の、実に7割強の人が固定金利を選んでいるようです。

変動金利と固定金利差が小さくなっているので、妥当な判断かなと思います。

その記事で、初めて知ったんですが、10年固定0.45%(2016年10月)というビックリの金利を提示している銀行がありました。

三井住友信託銀行です。

私もこの銀行で審査は受けましたが、とにかく住宅ローンに対しては、かなり積極的な銀行ですね。

りそな銀行も、ネット経由で借り換えをすると0.45%(10年固定)と、変動金利を下回る金利になります。

住宅ローンの借り換えでは、固定金利を選ぶべきなのか。

住宅ローンの借り換え事情

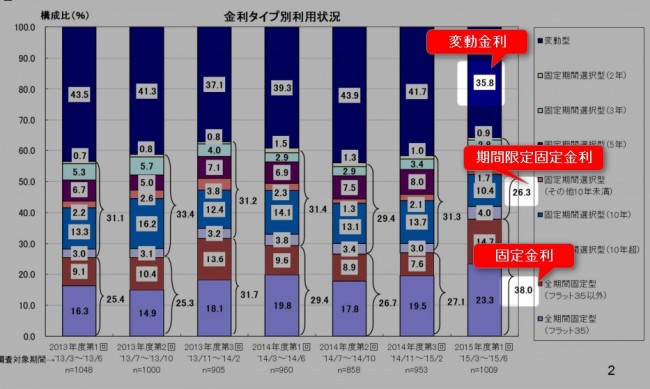

記事によると、例えば、三菱UFJ銀行であれば、2016年7月単月で見ると、固定金利が9割にも達しているようです。

しかも、借り換えでは、ほぼ100%固定金利が選ばれている。

今までは、変動金利を選ぶ人が7割、固定金利を選ぶ人が3割という割合だったのが、

出典:フラット35調査より

今では、固定金利7割、変動金利3割と逆転しているようです。

固定と変動金利の逆転現象が起きている要因としては、

銀行が変動金利の指標となる短期プライムレート(短プラ)を下げていないためです。

短プラは、日銀が政策金利を変更するたびに見直しますが、その政策金利は変わっていません。

変動金利は、半年ごとに適用金利に反映させるわけですが、中小企業向けの貸し出しにも短プラの金利を目安にしているようで、事実上下げるのは困難な様子がうかがえますね。

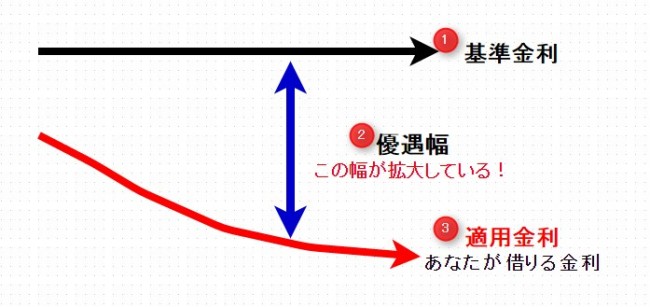

金利が下がっても変動金利が下がらない

変動金利をすでに借りている人で、これだけ金利が下がっても金利下落の恩恵は受けられていません。それは、短プラが下がっておらず、基準金利自体が下がっていないからですね。

銀行は、基準金利からの優遇幅をどんどん拡大させているわけですが、すでに借りている人にはこれが適用されないんです。

出典:三井住友信託銀行

そういうこともあって、変動金利利用者からは「金利上昇リスクを取っているのに、金利低下の恩恵を受けられない」との不満も出ているようです。

金利上昇の際には、きっちりその分反映されますので、不公平な気はしますが仕組みを見るとどうしようもないですね。借り換えをするか、優遇幅の拡大を受けられるかを銀行に聞いてみるのが一番の方法です。

≫ 変動金利で住宅ローンを借りた後に金利が下がったのに、なぜ下がらないの? «

10年固定金利に借り換えるときの注意点

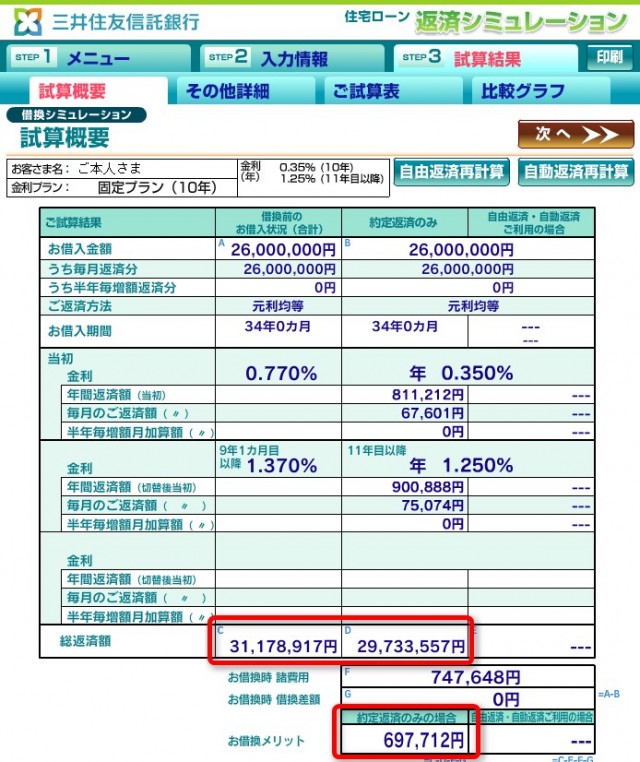

その10年固定金利で、借り換えを実行してみると、我が家の場合は約70万円も借換えメリットがあることが分かりました。

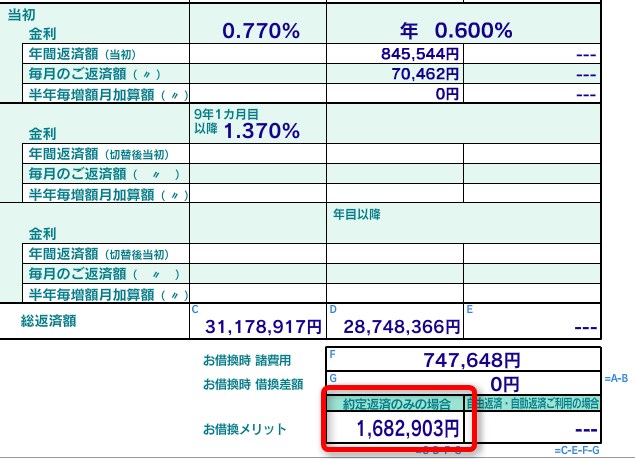

ただ、10年固定金利の注意点がいくつかありますね。

それは、当初10年固定金利期間中は、ものすごい低金利!なんだけど、11年目以降は変動リスクを取っているのに、金利が高いということです。

それは、優遇金利幅が▲2.3%⇒▲1.4%に下がってしまうからですね。また、変動金利の場合は、特徴的なことが何点かありますね。

- 金利は半年に1回見直し

- このため、元金と利息の割合がコロコロ変わっている

- でも、返済額は5年間は同じ

- 返済額が上がっても1.25倍までしか上がらない

これが、10年固定金利の場合は、特約期間終了後は、変動金利であるにもかかわらず、返済額1.25倍ルールが適用されないなど、変動金利よりやや不利です。

このさき、30年も金利が変わらないという予想のほうが難しいと思いますが、仮に変動金利で借り換えした場合で金利が変わらないのであれば、10年固定よりも借り換えメリットは大きくなるワケです。

ただ、金利は上昇するという一定の予想のもと、シミュレーションをしておいたほうがいいですね。

なぜ固定金利に借り換えをするのか

借り換え審査が多すぎて、1か月待ちという報道(日本経済新聞/2016.8.22)も出ていました。

固定金利に換えることで、金利上昇リスクから解放され、ボーナスまでもらった気分。浮いたお金で新車を変える。

など、いかに借り換え効果が大きいのかが分かりますね。

変動金利は、一部銀行では採算割れ水準とまで言われるくらい金利が下がっています。それだけ、変動金利の金利は私たちにとって魅力的なわけですが、それでも借り換えする際には、固定金利を選択する人が多いわけです。

それはなぜか。

不安だから。

いつ金利が上がるかわからない。誰にもわからない状態で、少しでも、その不安を打ち消したいために、固定金利にするのだと思う。その選択は、すごく正しいものではないでしょうか。

ローン期間が30年残っているのに、10年固定を選ぶのは20年間の金利上昇リスクを負いますということなので、それは固定金利を選ぶ理由からは離れていますね。

それであれば、変動金利への借り換えをするほうがよっぽどいいように思います。

住信SBIネット銀行のネット専用住宅ローンのように、20年固定がフラットより低い金利を提示している銀行もあります。

別の視点であれば、イオン銀行のようにわずか0.1%金利上乗せでがんと診断されれば、住宅ローンがゼロになる商品もでています。

金利情報に敏感になって、こうした機会を活用したいですね。

フラット35であれば

フラット35であれば、全期間固定にできるので、この先金利上昇に怯えることはありません。最も不安を解消することができるわけです。

楽天銀行や住信SBIネット銀行であれば、フラット35のなかでも金利が最も低く、借り換え手数料は借入金額の1%とほかの半分以下で借り換えすることができるので、フラット35を活用するのもいいですね。

利息を減らしたい気持ちと将来の金利上昇に不安な気持ち。

そんな2つの気持ちが重なって、住宅ローン借り換えは固定で選ぶ人が多いんだと思います。日経の記事で、「金利上昇のリスクから解放」という表現が使われていましたが、解放されたいという方が多いんだと思います。その場合は、やはりフラット35です。

金利が借りている期間、上がることはありません。

ほかでもフラット35を取り扱っているところはたくさんあるんですが、金利は最低金利を提示し、融資手数料が対面にもかかわらず1%を下回る、楽天銀行が借り換えメリットを最も大きくしてくれる味方ですね。

まずは事前審査を受けておいて、借り換えのタイミングを見計らうのが良い選択肢です。借り換えは、新規と違って、自分でタイミングを決めれるのが強みでもありますね。

住宅ローンの借り換えは、審査待ち状態です。それだけ、現在の金利は魅力的。繰上返済をするにはお金を貯めなければなりませんが、借り換えは手続きをするだけで、利息を大きく減らせる可能性があるのも魅力ですね。

フラット35を取り扱っている銀行では、最低金利を提示している住信SBIネット銀行でまずは、今すぐこの機会に事前審査を受けておきましょう。

色んな銀行を受けたい!って方は、私はすごく賛成です。

また、フラット35取扱ナンバーワンの ARUHI (アルヒ)では、頭金を2割以上用意した場合には、金利が更に0.1%下がる商品が用意されています(頭金1割であれば0.05%優遇)。=ARUHIスーパーフラット。

これは借入期間中ずっと下がるのでかなりお得。

金利が下がるなんてこんなにうれしいことはないですね!

ARUHIスーパーフラットではありませんが、通常のフラット35であれば、webからの事前審査であれば、融資事務手数料が1%(税抜)と住信SBIネット銀行と同額にまで下がります。

▼ARUHIでフラット35の事前審査を受けてみる▼

複数の銀行を比較すると効果が分かる

私自身も、複数の銀行の事前審査を受けました。だって、自分で選びたいですしね。一番いいところに。

そんなときに、一つ一つの銀行に審査を申し込むのが面倒くさい・・・って思っていたら、一度の申請で複数の銀行からの審査を受けることができるサービスを見つけました。これを利用して、手間も省けて良かったです。

「住宅ローン借り換え一括審査申込み」や、借り換えパターンを提案し、最適な住宅ローンを選んでくれる住宅ローンの見直しはモゲチェック・プラザがいま人気となっています。

ぜひ、チェックして利用してみてくださいね。

借り換えによってお金を生み出せるかもしれません。

ではでは。

コメント