不動産経済研究所が発表した調査によると、マンションの販売戸数は落ちているようです。

住宅ローン金利は低下しているので借りる環境は過去最高の状態ではありますが、販売価格が上がっていることが「売れない市場」になっている要因のようですね。

子どもが生まれると「マンションでも買おうかな」って思う人は多いと思います。我が家もそうでした。賃貸からマンション購入へ。

住宅費に対して、自分たちのお金をどう振り分けるか、そう考えたときに我が家は購入に至りました。

購入vs賃貸。住居に対してお金をどう使うかを考えればよかった

その時に気になったのが、自分の年収に対して、どのくらいのマンションを買えるかというものです。今回はいわゆる「年収倍率」について、考えてみました。

新築マンションは販売減少

まず、統計的なデータについて。

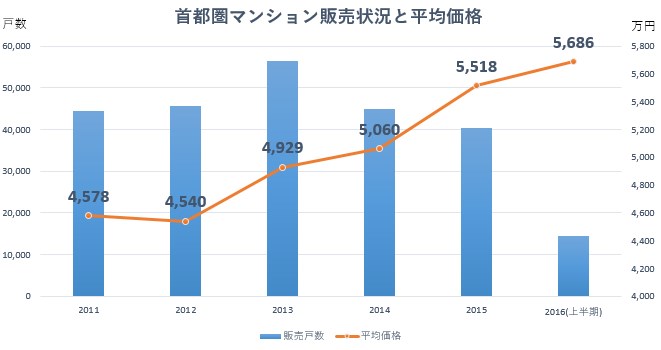

不動産経済研究所によると、2016年上半期首都圏のマンション販売状況は、前年同期比で19.8%減少の1万4,454戸でした。

なんと、これはバブル崩壊後の1992年以来24年ぶりの低水準のようです。

そうなんだ。マイナス金利で住宅ローンも下がっているのに、と思ったら実態は違うんですね。

消費税増税延期による「今なら8%の税率適用!」というセールストークが使えなくなったのも大きな要因のようです(我が家が購入したときは5%⇒8%になるときでしたので、「今なら5%税率適用!」と言われました)

売れなくなっている要因は、新築マンションの平均価格を平均年収で割って求める年収倍率が、一般のサラリーマンが購入しにくくなる目安の7倍を大きく超えているからのようです。

新築マンションの平均価格÷平均年収=7倍未満が目安

どれだけ上がっているか、不動産経済研究所の発表資料をもとに、グラフにしてみました。

す、すごい上がり方ですね。我が家が購入したのは2014年ですが、そこからでも10%以上も値上がりしてます。

年収倍率で見ると、東京都内では10倍を超えているようです。

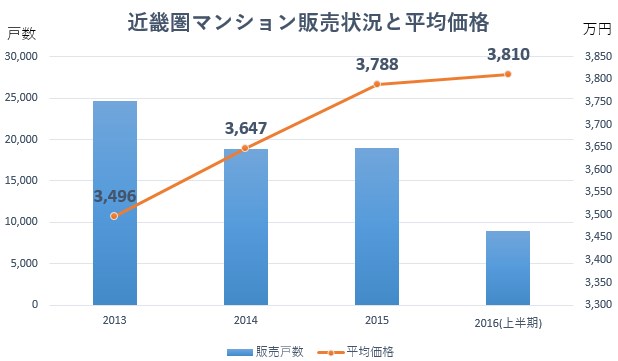

近畿圏も見ておきましょう。

こちらは、2013年からのデータしか追えなかったのですが、首都圏に比べると上がり方はゆるやかですが、どんどん価格は上昇していますね。

2016年上半期の平均販売価格は、

- 首都圏 5,686万円

- 近畿圏 3,810万円

と、それぞれ1991年、1993年以来の高水準のようです。めっちゃ高くなってますね。

年収倍率は増加傾向

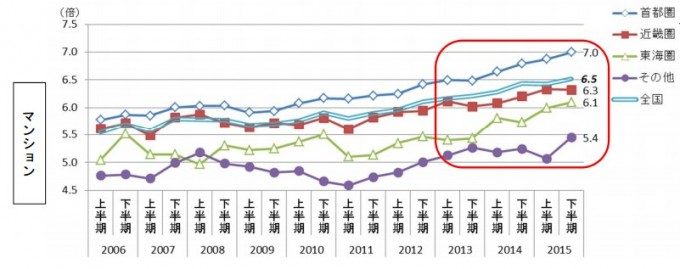

フラット35利用調査によると、年収倍率はどんどん上がっています。

- 全国 6.5倍

- 首都圏 7.0倍

- 近畿圏 6.3倍

- 東海圏 6.1倍

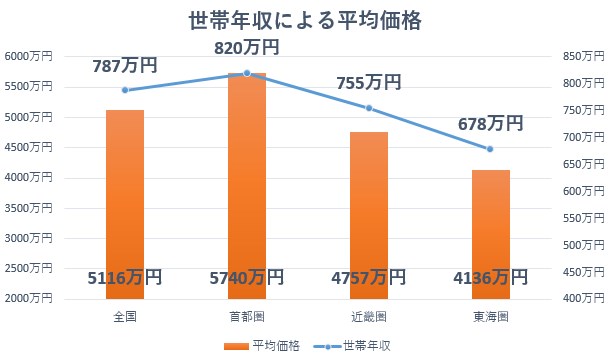

ちなみに、同調査の平均世帯年収は次の通りとなっていました。

- 全国 787万円(年収倍率6.5倍)

- 首都圏 820万円(7.0倍)

- 近畿圏 755万円(6.3倍)

- 東海圏 678万円(6.1倍)

この世帯年収をもとにした販売価格を見ると、4,000万超えが普通になっています。

あくまで平均価格なので、参考程度にしておくのがいいでしょうね。

≫ 新築マンションは27年ぶりの高値。パワーカップルでようやく買える水準か。

年収倍率7倍を目安にしないほうがいい

我が家は年収倍率7倍ではありません(下回っています)が、年収倍率が高ければ高いほど、家計の負担が重いのは明白です。

私が勝手に考えているのが、

平均▲1倍の年収倍率

というものです。首都圏であれば6倍、近畿圏であれば5倍程度を目安にするというもの。もちろん、頭金や職業などによっても条件が違うため、一概には言えませんが。

世帯年収が700万円であれば4,200万円(首都圏)、3,500万円(近畿圏)くらいが目安と考えます。特に新築マンションの場合は、値下がりも考慮しないといけませんね。

ライフプランも作っておこう

不思議なもので、家を買うときには「一生に一度だから」という魔法のワードで、予算が上がりがちです。

というか上がる可能性が高いんです。どれだけ冷静な判断を下せるかがカギとなりますが、それをするためには、自分たちのライフプランを作ってみるというのが一番無難な方法です。

Pickup! ライフプラン。まずは10年分を作って、将来に必要なお金を把握

ライフプラン通りになるかどうかではなく、自分たちのお金を何にどう振り分けるか、という視点を持って作ってみることをおすすめします。

そうすると判断に迷ったときに冷静な判断の一助になります(買うときはエイヤーの部分はありますけどね)。

我が家も作りましたがそれでも、ちょっと高い買い物だったかなという反省はありますので、ノープランはしないほうがいいでしょう。

Pickup! 頭金ありにこだわるな!頭金なしでもマイホームは買ってもいいものなの?

住宅ローンは低金利

住宅ローン減税も2019年6月に終了する予定ですが、2年半の延長を政府は検討しています。おそらく実現すると思います。

そして、住宅ローン金利は、史上最低水準です。

2,3年前に借りた人からしても、うらやましすぎるほどの低金利です。

0.5%を下回る変動金利も登場

変動金利であれば0.5%を下回るような水準の銀行も出てきました。例えば、住信SBIネット銀行やauじぶん銀行がそれに当たります。

借入期間を短く設定できたり、借入金額が年収に対して4倍程度など低いのであれば変動金利を活用すべきだと思います。この低金利の恩恵を最も活用できるのが変動金利ですからね。

ただ、金利の上昇リスクは借り手である私たちが負担することは意識しておく必要がありますね。

Pickup! 住宅ローンの金利は固定と変動どっちが割安?専門誌の記事が参考に

まずは、仮審査を受けて自分がその銀行から借りることができるのか、確認しておくといいですね。今日の記事は新築物件の話ですが、中古の場合は審査が通っている方が迅速に行動できます。

全疾病保障を付けられるフラット35としても利用できる銀行です。

また、auじぶん銀行はネットで完結できる銀行として、人気が上がっています。困った場合は、三菱東京UFJ銀行とKDDIの共同出資銀行ということもあって、三菱東京UFJ銀行で相談することも可能です。

なにより、無料でがんと診断されると住宅ローンの半分が免除されるサービスがうれしいですね。気軽に事前審査を受けておきましょう。

フラット35も過去最低水準

フラット35は、長期金利の影響を受けますのでガンガン下がっています。年末からでも0.5%と下がり、2016年8月金利はとうとう1%を下回る水準にまでなりました。

※21年以上借入・物件価格の9割未満の場合

フラット35の最新の金利情報を更新しています。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

フラット35は多くの銀行で取り扱いはあるものの、銀行によって金利も手数料も違います。

まずは、資料請求、物件が決まっていれば、事前審査を受けておきましょう。

住宅ローンの比較サイトを利用すると、一度の申請で複数審査を受けることができるので便利ですね。私も利用しましたが、複数の審査をパスしておくと、交渉材料に使うこともできます。

![]()

公式 住宅ローン一括審査申込

マンション価格は上がっています。労務費や資材などが上がっているため、それが転嫁されている形です。住宅ローン金利はしばらく低金利が続くでしょう。

ここで商売の基本。高くて売れないものはいずれ値段を下げざるを得ない。

買いたい物件の場合、年収倍率を大きく超えるのであれば「買わない」選択肢も持っておきましょう。不動産は1点ものなので「今しかない!」という気持ちになりますが、「今は買わなくてもいい」という選択肢を持つだけで、冷静な判断ができるものです。

住宅ローンはまずは仮審査さえパスしておけば、自分がどのくらいまで借りることができるのかという一定の目安を持てますし、銀行の判断を知ることができるので受けておくといいですね。

それにしても、値上がりの度合いが半端ないですね。いずれ落ち着くでしょうけど。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探すのであれば、登録しておけば、物件情報をあなたの手元に届けてくれますよ。

ぜひ一度試してみてください。

ではでは。

コメント