保育園の入園が決まると、4月からは保育料がかかってきますね。年収によっては、かなり重い負担が毎月、家計にのしかかってきます。

最近は、共働き世帯も増えているので、保育園に預けるのだけでも激戦です。

待機児童の問題も一向に解消されないですね。我が家は、運よく昨年4月から保育園に預けることができていますが、保育料の負担の大きさにビックリしました。

保育園が決まった方も、来年保育園に預けたいと考えているけどどうしよう?って方も、保育料の目安を知っておくと家計のやりくりができるかもしれません。

保育料ってどうやって決まっているの?

保育料ってどうやって決まるかご存知ですか。

前年の住民税額で決まっています。毎年、住民税は6月から翌6月まで、前年の所得に応じて決まってきます。保育料はその住民税額を基準に、毎年9月に切り替わります。

育児休業明けの場合は、4月から切り替えのある9月までの間は働いていた時の収入をもとに保育料が計算されますので、高くなりますね(時期によりますが・・・)。

保育料の目安と推定年収

保育料は自治体によって、違います。

違いますが、国によって上限額が決められていますね。国はA~Fの8つの区分に分けられています(A~Fは私がつけました)。

自治体によって、この区分を10以上に更に細かく分けているところもあります。

| 階層 | 保育料(月額) 上限 | 3歳未満 | 3歳以上 | 推定 | ||

|---|---|---|---|---|---|---|

| 区分 | 所得割課税額 | 標準時間 | 短時間 | 標準時間 | 短時間 | 年収 |

| A | 生活保護世帯 | 0 | 0 | 0 | 0 | - |

| B | 市町村民税非課税世帯 | 9,000 | 9,000 | 6,000 | 5,000 | 260万円未満 |

| C | 48,600円未満 | 19,500 | 19,300 | 16,500 | 16,300 | 260万円以上 330万円未満 |

| D | 97,000円未満 | 30,000 | 29,600 | 27,000 | 26,600 | 330万円以上 470万円未満 |

| E | 169,000円未満 | 44,500 | 43,900 | 41,500 | 40,900 | 470万円以上 640万円未満 |

| F | 301,000円未満 | 61,000 | 60,100 | 58,000 | 57,100 | 640万円以上 930万円未満 |

| G | 397,000円未満 | 80,000 | 78,800 | 77,000 | 75,800 | 930万円以上 1130万円未満 |

| H | 397,000円以上 | 104,000 | 102,400 | 101,000 | 99,400 | 1,130万円以上 |

保育時間によって、保育料も変わりますが、3歳未満のほうが人件費もかかりますので、保育料は高くなっています。

- 保育標準時間・・・1ケ月120時間以上

(おおむね1日6時間以上、週5日以上)の場合

- 保育短時間・・・1ケ月64時間以上、120時間未満

(おおむね1日4時間以上、週4日以上)の場合引用:越前市

推定年収は、共働きの場合、世帯年収になります。夫婦ともども住民税の課税が分かる証明書を提出する必要があります。我が家はフルタイム共働きですので、上記の表で言えばF階層になります。

なんと、毎月61,000円も保育料負担が出てきます。

長時間預かっていることを思えば安いと言えるかもしれませんが、家計だけの観点で見ると大きな負担額になりますよね。

※ 自治体によって異なります。上記の表は国が定めた上限。この上限の範囲内で自治体が決めることができます。

幼稚園の場合

幼稚園の場合は一律に決まっています。

最も高い年収でも上限は月額25,700円。保育料に比べると格段に安いですね。

| 階層 | 保育料(月額)上限 | 幼稚園 | 推定年収 | |||

|---|---|---|---|---|---|---|

| A | 生活保護世帯 | 0 | - | |||

| B | 市町村民税非課税世帯 | 3,000 | 260万円未満 | |||

| C | 所得割課税額 77,100円以下 | 16,100 | 260万円以上 330万円未満 |

|||

| D | 所得割課税額 211,200円以下 | 20,500 | 330万円以上 680万円未満 |

|||

| E | 所得割課税額 211,201円以上 | 25,700 | 680万円以上 | |||

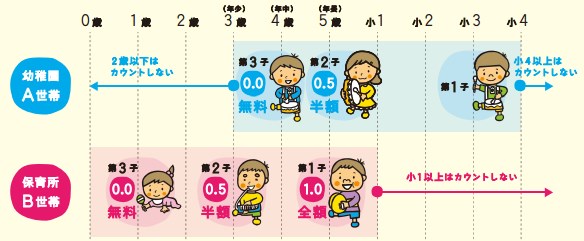

第2子、第3子は保育料が安くなる!

きょうだいがいる場合は、保育料の負担も変わってきます。

保育園の場合、0歳児から5歳児の間にきょうだいがいれば、2人目は半額、3人目以降は無料になるので、きょうだいがいる場合は家計への負担感がやわらぎますね。

ただ、上の子が小学校に上がると(保育園の場合)、1人目の子はカウントしないので、2人目が全額、3年目が半額という形になるんです。ややこしい制度です。

平成28年度からは、年収360万円世帯は子どものカウント方法を変更し、一人目は一人目として数えますので、上の子が小学校に入っていても、2人目は半額、3人目以降は無料になります。

大阪市は、5歳児は教育費分(最高25,700円×12月=308,400円)は、きょうだいの有無や所得に関わらず、無料にする制度を発表しています。

4歳児に広げる動きもあるので、これは大きいですね。

自治体によっては、大阪市のように独自で保育料を安くする制度を設けているので、保育料の負担が心配・・・・と、引っ越しを考えている方は、自治体のホームページを覗いてみてください。自治体によっては、無料範囲を広げています。

保育料は高い!家計の見直しを

保育料は高いですが、高い高いと嘆いていても仕方がありません。我が家も、最初は高いなぁ・・・と思っていましたが、保育園に預けてもうすぐ1年。

これだけ、子どもの成長を実感できますし、色んな事ができるようになったのも保育士さんをはじめとする保育園に預けている部分が大きいです。

フルタイム共働きだと、どうしても子どもと接する時間が限られますが、日々の子どもの成長を見ると、感謝の気持ちでいっぱいです。

保育料が高いと家計も窮屈になりがちですので、見直せる部分は見直していきましょう。

家計簿をつけよう

家計簿をつけるのって面倒くさいですよね。

そんなときには、自動で家計簿ができるソフトを利用するのがおすすめ。なんせお持ちの金融機関を登録するだけで、自動で家計簿を作ってくれちゃいます。

我が家が使っているのは、マネーフォワード。もう1年以上使い続けていますが、時間を節約できるアプリでもあると思います。カンタンに家計簿を作れてしまいます。

無料で利用することもでき(私も無料プラン)、無料プランでこの楽ちんさは文句なしです。

クレジットカードを活用しよう

さらにマネーフォワードで収支記録を正確にしようと思うと、クレジットカードや電子マネーの活用は欠かせません。

しかも、現金払いに比べてクレジットカードは、ポイントが貯まるので家計の節約につながりますね。クレジットカードは後払いが嫌だ・・・って方は、クレジットカードのようにポイントが貯まって、引き落としは利用と同時というデビッドカードもあります。

デビッドカードは、還元率が0.3%程度とクレジットカードよりも低いのがデメリットですが、クレジットカードと同じ還元率1%の楽天デビットカードがおすすめです。楽天銀行の口座を開設すれば、作ることができます。キャッシュカードと一体型も可能なので、一体にすれば財布もかさばらないですね。

クレジットカードも、還元率の高いカードを選ぶ・・・というよりは、自分の生活に合ったクレジットカードを選ぶのが一番です。もらったポイントをどう使うか、という出口部分が重要なので、ポイント貯めたけど失効しちゃった!では、意味がありません。

イトーヨーカ堂やセブンイレブンの利用が多いよって方は、セブンカードプラスがnanacoポイントが貯まりやすくていいですよね。

いやいや、私は楽天市場をよく利用するのって方であれば、当然、楽天カードになりますが、楽天デビットカードでも同様に楽天スーパーポイントを貯めることができるので、どちらか1枚を持っておくといいと思います。

携帯料金を見直そう

ドコモユーザーであればdカード GOLDを利用すれば、携帯や電話・ネット料金(ドコモ光)の支払いに対して還元率10%と驚異の数字ですね。

DMM mobile(業界最安値レベル)など格安スマホを利用することも、検討は必要です。我が家は、ドコモからauにMNPを利用して乗り換えました。結果、2台で20,000円以上支払っていたスマートフォン代が6,000円台に下がりましたので、家計の見直しでよかったことです。

保険料を見直そう

子どもが生まれると、死亡保険を厚くしたりと保険料も上がってしまいます。一番、見直しを考えたいのが医療保険です。

我が家は医療保険に加入していませんが、医療保険は必要性の低い保険です。あなたの貯金額と見比べて、使わない貯金が150万円あれば、医療保険はさっさと解約するべきだと思います。

死亡保険や医療保険をどうしたらいいか迷ったときは、ほけん百花や保険マンモスの無料保険相談など無料相談を活用しましょう。相談は無料ですし、相談したからといって保険を契約する必要なんてありません。まずは、第三者のプロの意見を聞く、というのも非常に勉強になりますよ。

また、火災保険も見比べが必要です。わたしは、火災保険一括見積もり依頼サイト![]() を活用して、保険料と保険内容を見比べました。マンションを購入する際に提示された火災保険よりも、4万円以上節約することができました。

を活用して、保険料と保険内容を見比べました。マンションを購入する際に提示された火災保険よりも、4万円以上節約することができました。

比較するのは効果あり!ってことですね。

住宅ローンを見直そう

これから住宅ローンを組もうとする方や、住宅ローンを見直したい!ってあなたの場合は、住宅ローン一括審査申込が便利です。一度で複数の銀行の仮審査を受けることができるので、住宅ローンの見直しは最適です。

今は、日銀のマイナス金利の導入により、長期金利が0.1%を下回り(0.045%)と歴史的な超低金利です。変動金利もメガバンクでさえ0.6%台と昨年よりも0.1%以上下がっています。

ネット銀行はさらに安くて0.5%台です。3,000万円を借りても月々78,000円(0.57%で試算)程度です。窓口で相談もできるイオン銀行や、8疾病保証が無料の住信SBIネット銀行の住宅ローンが変動金利では魅力です。

いやいや、この低金利だからこそフラット35のように固定金利にして、金利変動リスクを避けようと思えば、住信SBIネット銀行やARUHIがおすすめです。借り換えにもちろん対応しています。

保育園に預けるのは一大イベント

保育園に子どもを預けると、ガラっと生活が変わります。

送り迎えをしているとあっという間ですね。やはり、それでも、保育料負担を和らげるためにも、家計の見直しは必須ですね。

ちょっとでも節約できるところはする、一度決めてしまえば、労力をいらずに節約できるのが一番ですね。

保育園が始まると、保育園中心の生活です。最初は、バタバタして子どもも風邪をもらったりして休みがちになりますが、忙しい生活も楽しむくらいの気持ちの余裕を持つことを忘れずにしておきましょう。たまには、一人になる時間も大切です。

保育料負担。家計にとっては大きいので、住宅ローンや保険の見直しなどもこれを機にしてみましょう。

保育料の計算式が変わったので、確定申告をして税金を安くできる場合、特に住民税を安くできる場合は保育料に影響しますので、したほうがいいですね。

ただ、ふるさと納税や住宅ローン控除は、保育料に影響しません。所得税の計算時には考慮されますが、住民税の計算時には考慮されないからですね。

ではでは。

コメント