2026年も始まりましたが、今年は干支で見ると「午尻下がり」でパフォーマンス的には悪いかもしれません。

この3年が良すぎたので株式評価額も膨らんでおり、ポッケに入れる作業(利確)も大事かと考えていますが、株って買うより売るほうが難しいと思いますね。

含み益バリアがあるのは精神的にも良いですし、売らないと元本を増やせないのもあるので、悩ましいところです。

もう私は40代半に入っていますので、リスクを取り過ぎずに安定した銘柄への投資が中心となります。

キャッシュフローが良くて、財務が良い銘柄であるのが最低条件となってきますが、優良銘柄でもさすがに売られすぎじゃない?という銘柄を今回はまとめてみます。

売られすぎかも?と思った優良株

どんな優良銘柄も競争が厳しくなったりすると、ダメ株になる可能性はあります。

この点が個別株の難しいところで、10年以上も保有できそうな銘柄っていうのは、実は少ないのかもしれません。

3ヵ月に1度決算確認を続けてきた結果10年保有していたというのが実態かもしれませんね。

【ブランド力があること】

- 企業ブランドというのは、大きな堀として機能する

指標面ではそこまで割安ではないのですが、さすがに売られすぎで、ブランド力のある銘柄を3つ選んでみました。

8113 ユニ・チャーム

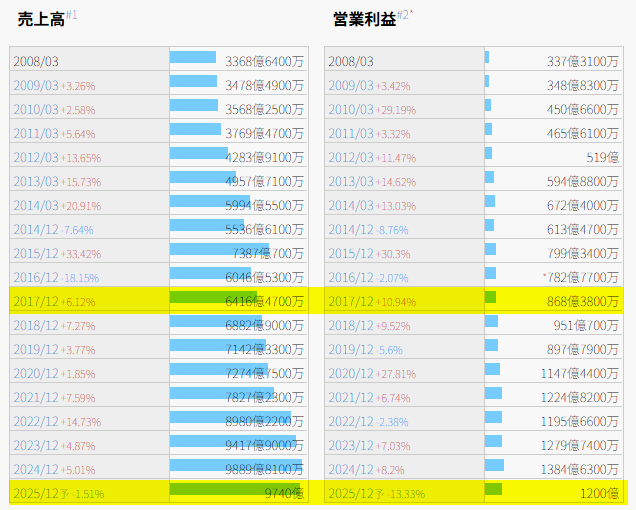

ユニ・チャームを知らない人はいないと言えるほど、優良企業と言えますが、株価は中国の風評被害もあってか株価はダダ下がり状態です。

- 24期連続増配の増配銘柄

- 世界80か国以上に展開するグローバル企業

- 紙おむつという日用品メーカー

自己資本比率65%と財務超優良企業ですし、キャッシュフローも順調な銘柄です。

売りが売りを呼ぶとはまさにって感じのチャートです。

出典:かぶたん

知らべてみると、2017年くらいの株価水準のようですが、業績的にはそこまで悪くありません。

出典:IR BANK

2017年当時は売上6500億円の企業でしたが、今では約1兆円の企業に変貌しているわけです。

にもかかわらず、ここまで売られているのは中国の影響でしょうか。

四季報を見ていると、懸念されていた中国やインドネシアで底打つの表現がありますね。

【好 転】 国内は大人用おむつ伸長。だが中国で生理用品の出足鈍い。宣伝費重く反落。26年12月期は国内好調続き、好採算の北米ペット続伸。中国やインドネシアは底打つ。火災保険金剥落でも営業益持ち直す。 【中 東】 オリーブオイル配合の不織布用品が好調。シェア拡大に向けて販路開拓進める。貧血の早期発見に、経血で鉄不足を確認できるシートを25年12月に発売予定。

まだまだ下がる可能性はあるので落ちるナイフかもしれませんが、優良企業である点は間違いないメーカーです。

株価も10万円以下と買いやすい水準なので、ちょっと気になっています。

6965 浜松ホトニクス

知る人ぞ知る超優良銘柄の浜松ホトニクス。

主力製品は光電子増倍管で、世界シェア約9割を誇ります。

核融合関連銘柄としても注目の銘柄ですね。

- 主力製品は光電子増倍管で、世界シェア約9割

- 自己資本比率70%超えの財務健全

- 営業利益率20%以上の高収益企業

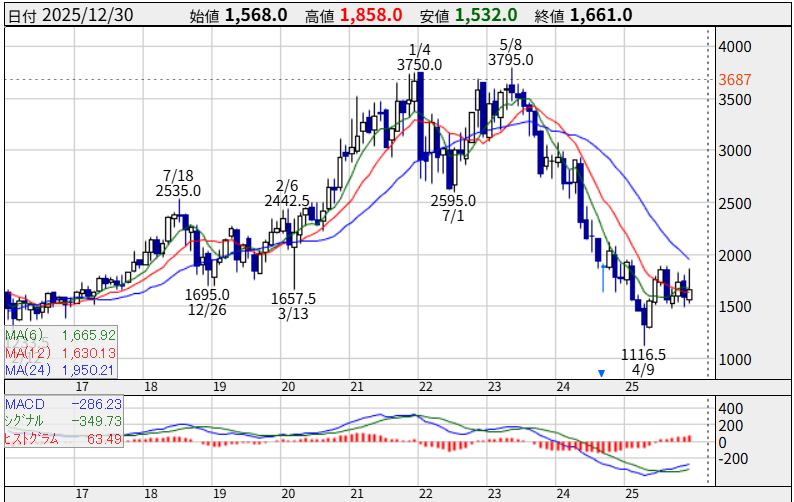

株価はきれいに右肩下がりですね。

出典:かぶたん

やや下げ止まった感もあるようにも見えますが、株価が堅調だったのはコロナ禍における売上・利益ともに爆増したことで株価は堅調に上がっていきました。

出典:IR BANK

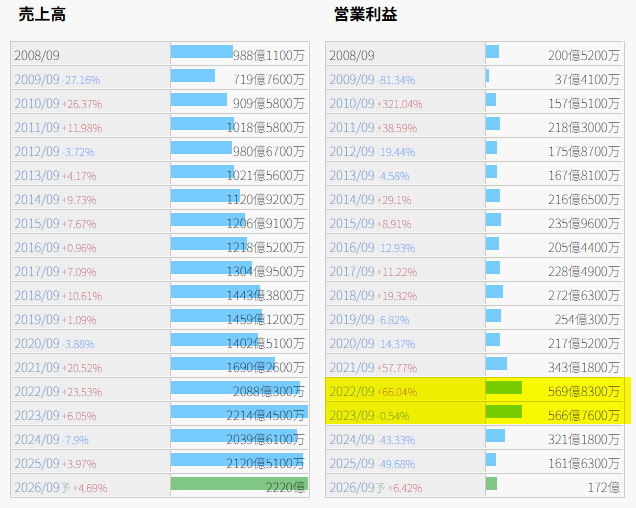

特需が終わったことにより、利益は半減以下になっており株価も大きく調整している状態です。

最新の四季報(2026年新春号)では、

半導体向け製造・検査装置は生成AI関連の投資拡大背景に好調続く。光半導体は医療向けようやく底打ちで回復傾向。ただ、人件費上昇やのれん等償却費増が重荷。営業益やや改善。特益剥落。

底打ちの表現もでてきていますね。

浜ホトは将来的にも優良銘柄と考えていますので少し保有していますが、株価が下がり基調なのでちょっとずつ買う方針です。

優良銘柄が下がったらチャンスかも

ほかにもシスメックスも超優良企業ですが、株価は下落基調です。

財務健全でシェアの高い製品を持つブランド力のある優良企業でも、株価は下がることはあります。

でも、それが逆にチャンスかもしれませんね。

落ちるナイフは拾うな・・・格言ですが、そこにチャンスがあるのも過去の教訓です。

我が家の場合は、配当や優待をメインに投資をして生活プチリッチをめざしています。

- 配当金投資でキャッシュインの仕組みを作って現金を生む

- 株主優待を活用して節約する

が投資方針ですが、今回の2銘柄はいずれにも該当しません。

私はポートフォリオの一部には値上がり狙いの銘柄を入れており、そうした銘柄を探す際には、今回のような財務超優良でブランド力のある企業が下がっているときは、ちょっとそそられますね。

ではでは。

コメント