3月決算企業の1Q決算や12月決算の上半期決算が出揃いましたね。

決算の進捗が良い銘柄や、当初の見通しよりも悪化しているような企業もありますね。

さて、今回は、

- 配当性向が低い銘柄

- 増配を続けている銘柄

を探していました。

配当性向は30%~50%程度が多いですが、配当性向が低いほど事業に振り分けるキャッシュが多くなりますし、将来の増配余力が大きい点で魅力的です。

今回は、配当性向20%以下の銘柄として選びました。

加えて、増配姿勢が強い銘柄であればなおのことですね。

配当性向の低い増配銘柄に着目

それでは、見つけた2銘柄を見ていきます。

そろそろNISA枠を使っていかないとなと思い、増配力の高そうな銘柄として着目している銘柄で、一部買い始めています。

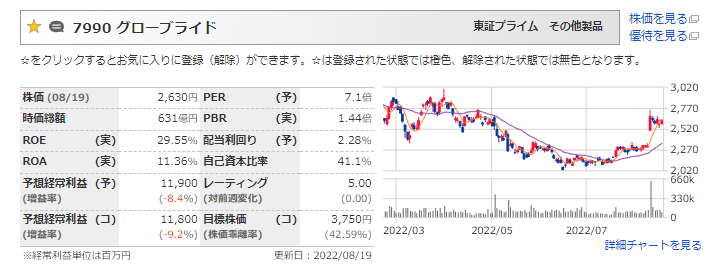

7990 グローブライド

グローブライドというとあまり聞いたことのない会社ですが、「DAIWA」ブランドだと知っている方も多いのではないでしょうか。

釣り具トップの企業ですね。

フィッシングは、コロナ禍において人気のスポーツになっていますね。私も最近興味が出てきました。

フィッシング事業が売上の9割ほどを占めていますが、それ以外にゴルフ事業やテニスなどのラケット関連も手掛けています。

また、アパレルブランドのダイワピア39もじわじわと人気が出ているようですね。

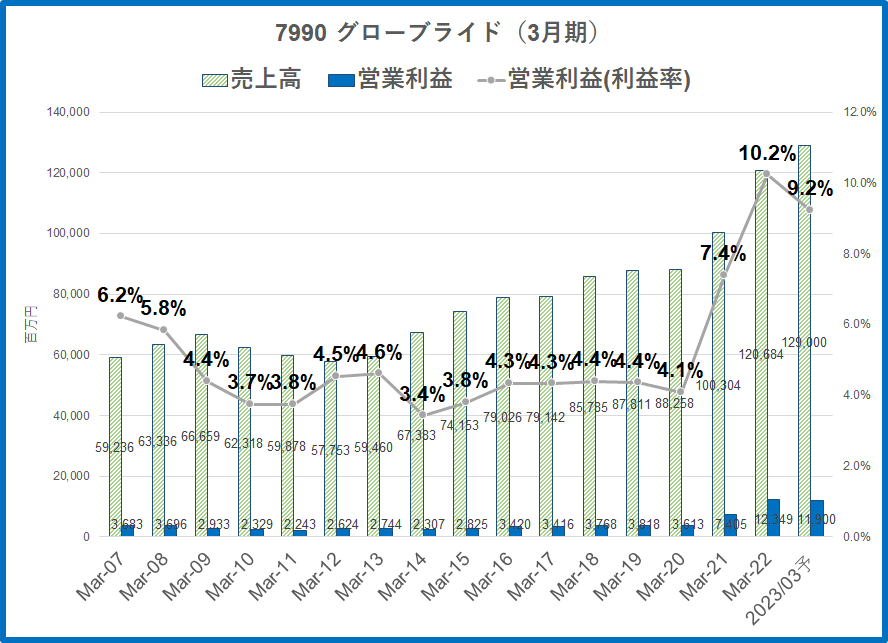

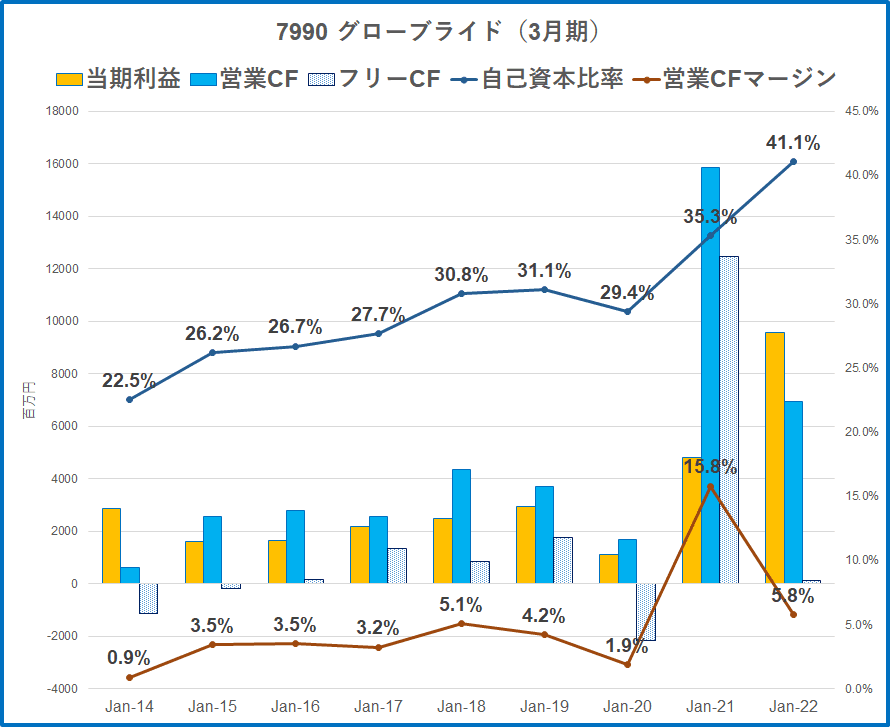

業績面では、コロナ禍以降に急激に伸びています。

株価はいったんピークを過ぎて下落傾向でしたが、1Q決算が想像以上の良さで株価は底値反転しているように思います。

ちなみに同社の原価率は10年以上の長期にわたって62~63%と高い水準で推移しています。

原価率が高いことは企業にとってデメリット(コスト高)ですが、消費者にとっては企業がそれだけお金をかけているという点でメリットがありますね(ワークマンなんかも原価率を高く設定することで知られています)。

高い原価率を維持しながらも利益率を上げてきている点は、強みとも言えそうです。

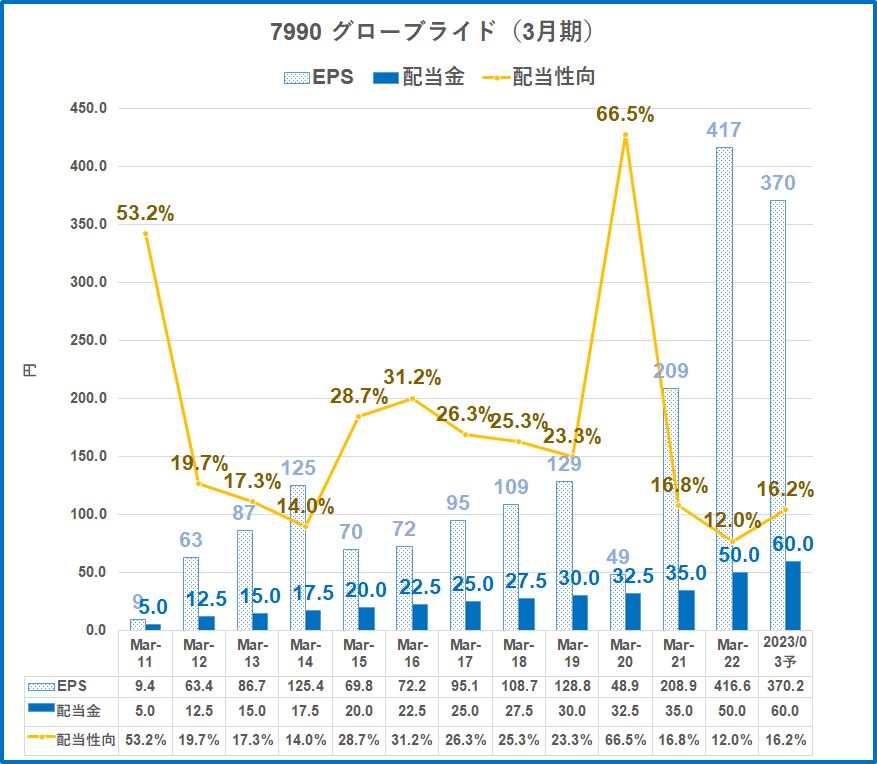

配当金の推移

配当金は、実は隠れた増配銘柄とも言え、

11期連続で増配

をしている銘柄です。

2ケタ増配を続けている優良企業だったんですね。

それでいて配当性向はたったの16%とかなり低く、魅力的です。

中期経営計画(26年3月)では、1株90円の配当金を目標としており、ここから配当は1.5倍になり、配当利回りは3.5%程度になる水準。

長く保有していると高配当化が期待できそうですね。

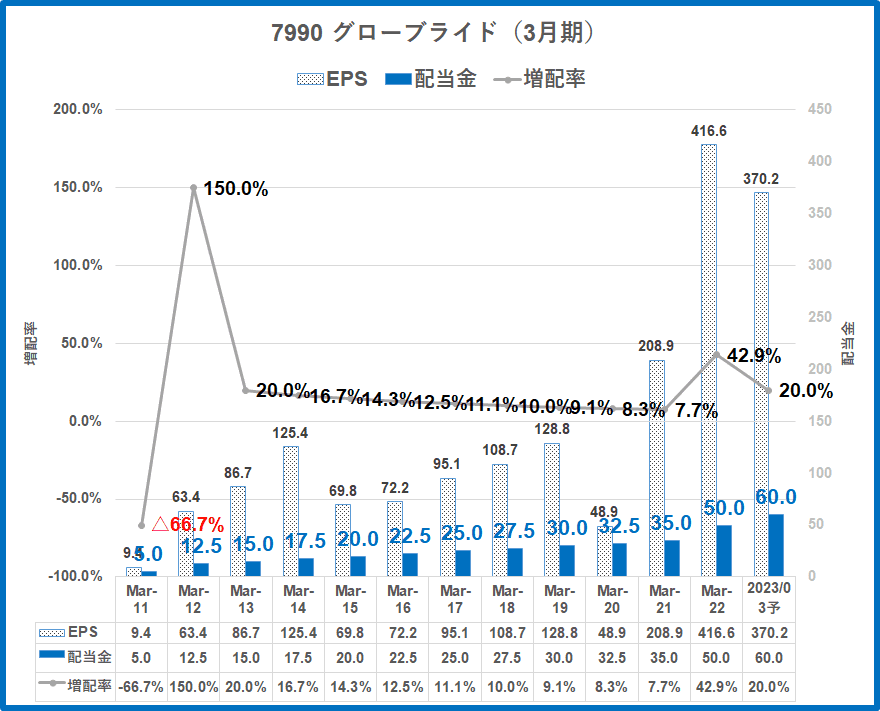

増配率もそこそこ高く、平均すると2ケタ増配を続けている銘柄ですね。

なかなか魅力的な水準です。

ROE水準

ROEは直近では20%を超えており、効率的な経営ができています。

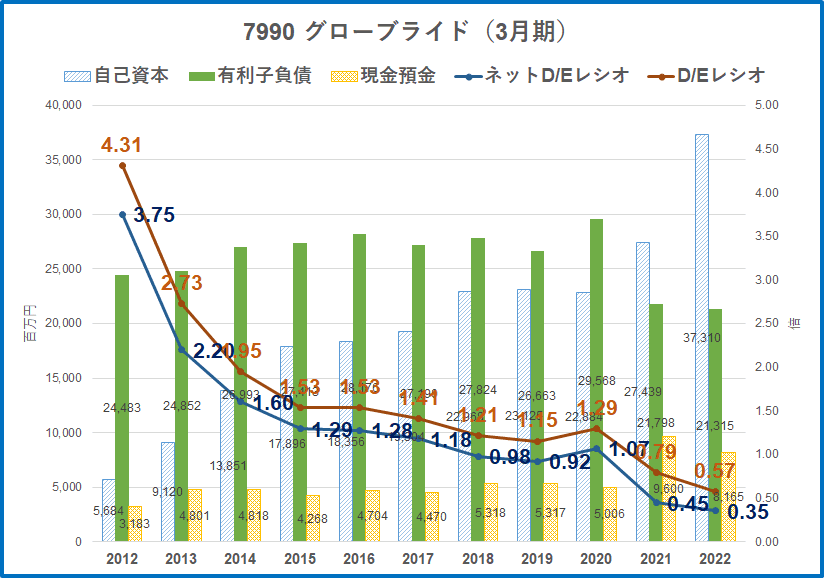

財務は健全化へ

自己資本比率は40%を超えており、かなり改善されてきました。

営業キャッシュフローマージンは決して高くはないのでマイナス点ではありますが、安定してプラス推移している点は良いですね。

DEレシオやネットDEレシオで見ていくと、かなり改善しているのが良く分かります。

どちらも1倍以下となっており、財務面では特段不安要素はないように思います。

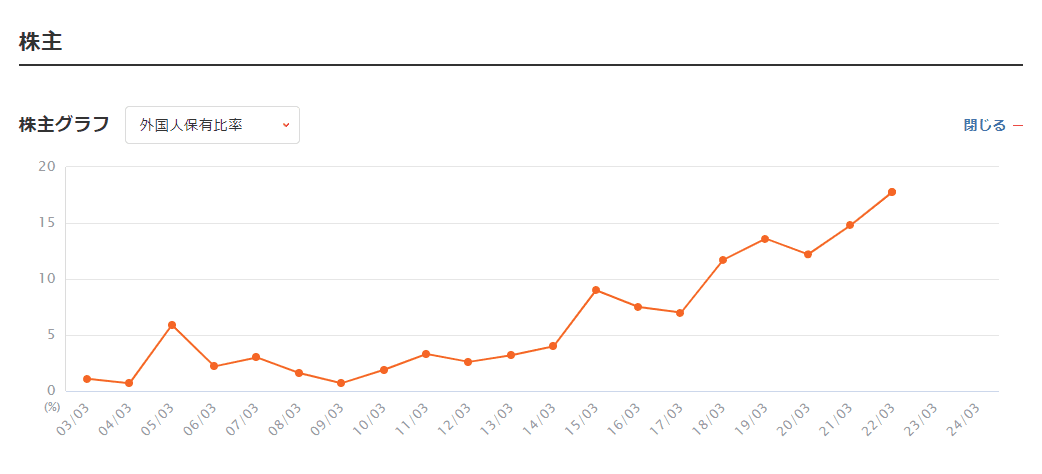

外国人株主も増加していますね。

7990グローブライド9外国人比率

指標面

7990グローブライド8指標 マネックス証券より

指標面は、なんとPER7倍と株価は上がったとはいえ、かなり低い水準なのです。

PBR1.4倍なのでそこまで低くありませんが、グレアムのミックス係数(PER×PBR)は11.5と低く、割安な銘柄です。

加えて、配当性向も低く増配も続けている銘柄であり、注目ですね。

- グローブライド 時価総額630億円 売上1200億円

- デサント 時価総額2870億円 売上1080億円

- ゴールドウィン 時価総額4100億円 売上980億円

- ヨネックス 時価総額1400億円 売上750億円

他社と比較しても、なぜここまで評価されないのか?と思うくらい割安で良い銘柄かなと思います。

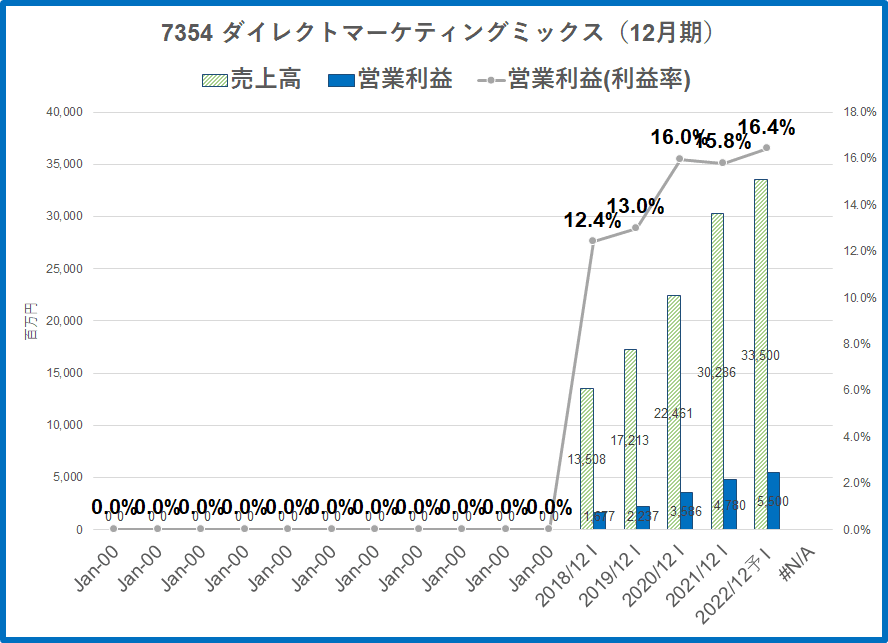

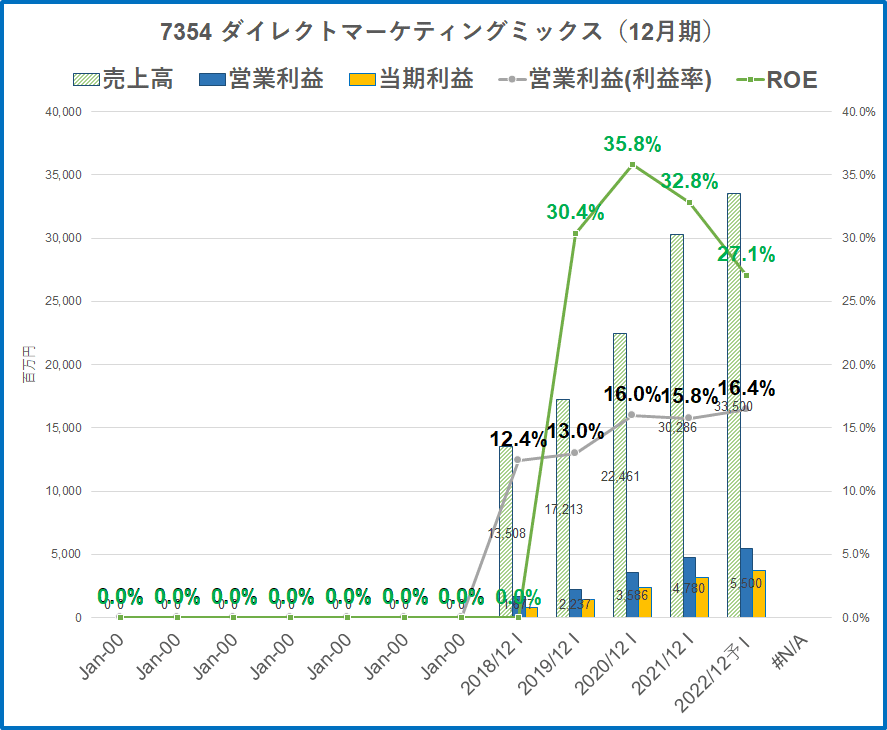

7354 ダイレクトマーケティングミックス(DMMIX)

営業代行の会社で収益力の高いDMMIXに着目しました。

営業利益率は16%超えとかなり高収益の会社ですね。

NTTドコモが主力顧客ですが、ドコモから電話営業がかかってきたらDMMIXが代行しているものかなと思います。

また、一過性の売上としてはコロナ関連も好調のようです。

今期はコロナ関連を見通していませんでしたが、第7波もあって好調で通期予想を上方修正しています。

キャッシュレス決済関連も好調のようで、今後は金融、不動産(住宅ローンなど)、モビリティなどの分野にも注力していくようです。

7354ダイレクトマーケティングミックス 22.12 2Q決算説明資料より

総還元性向40%が目標

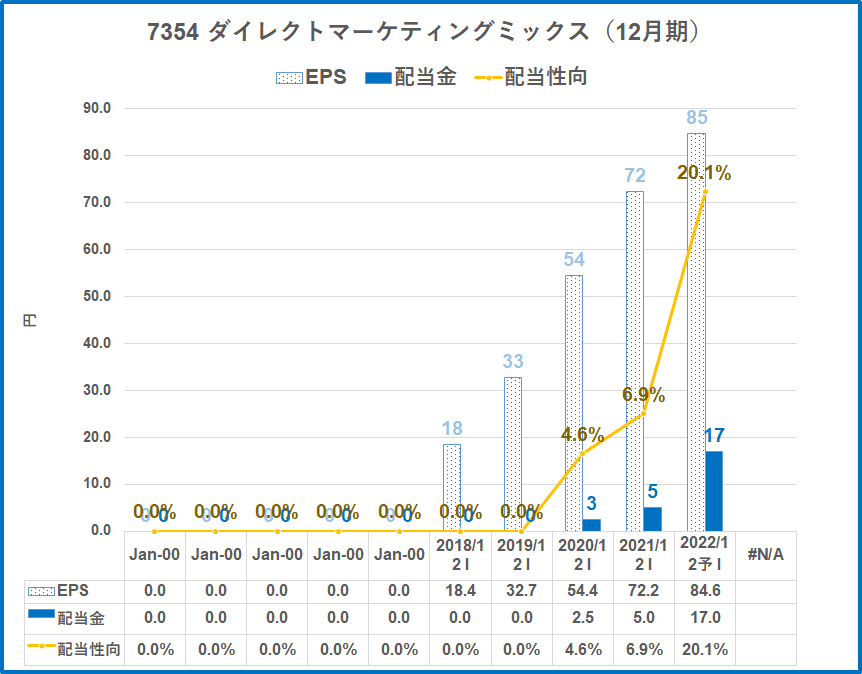

配当金はこの2年で6倍以上にもしており、増配スピードがすごいですね。

自社株買いも含めた総還元性向は40%を目標にしており、配当性向20%はまだまだ低いと見ていいでしょう。

22年12月期2Q決算説明資料において、

”配当については、EPSの成長に応じて増配する方針”

力強い言葉が出ていますね。

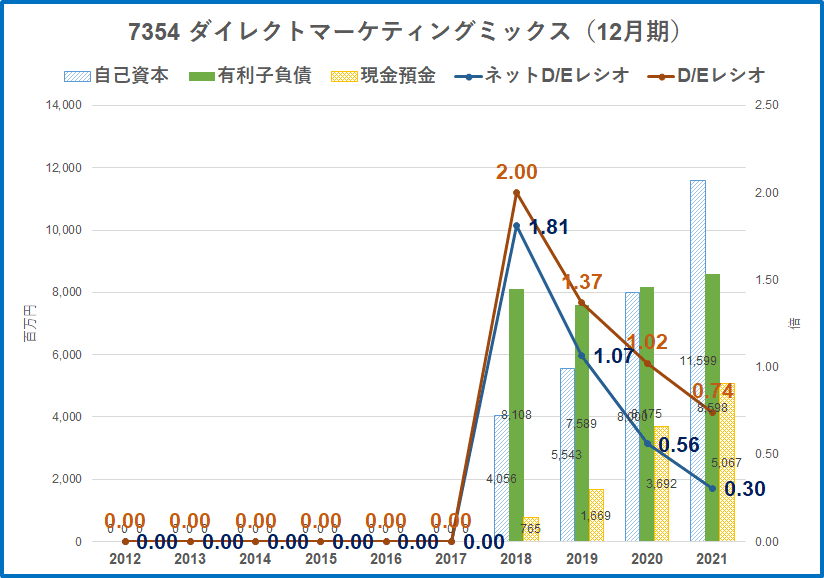

財務面

財務面は順調に負債を圧縮しており、優良企業ですね。健全です。

ROEの目標は25%

ROEは低下傾向ですが、収益力を高め、還元を高めており、同社が目標としているのはROE25%。

高い水準の維持を期待したいですね。

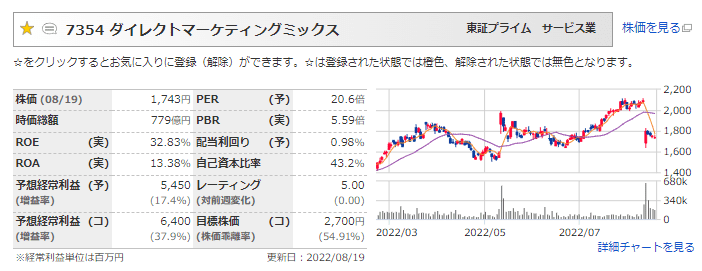

株価は上方修正も急落

2Qの売上成長が鈍化、利益面はマイナス成長となったこともあって急落しています。

費用が先行したためでありあまり問題ないかなと思いますが、株価下落はチャンスなので投資したいと思います。

7354ダイレクトマーケティングミックス8指標 マネックス証券より

同業他社では、エスプール(2471)やブリッジインターナショナル(7039)とかかなと思いますが、エスプールは人材派遣ですし、ブリッジは法人営業であり、規模も小さいですしあまり大きなライバルは不在?!という印象です。

経営陣も40前後と若く勢いのある会社ですが、PER20倍程度とそこまで高くなく、収益、財務、還元、成長良しの会社かなと思います。

増配が期待できる!配当性向の低い増配株

配当性向20%以下で、増配を続けている2銘柄を取り上げてみました。

- グローブライド(7990)

- DMMIX(7354)

ちなみに、グレアムのミックス係数11倍程度と割安銘柄のグローブライドは、3月権利日でクオカード優待も実施しています。

株主優待を廃止する企業も増えていますが、優待銘柄としても魅力的な銘柄ですね。

決算ラッシュは終わりましたが、決算を見て投資銘柄を探すのも楽しい作業と言えます。

四季報で見つけた高配当株の記事はこちら。

また、PER×PBRで見た超割安銘柄の記事はこちら。

ふるさと納税のお得なキャンペーン実施されています。

コメント