私が投資を始めた際には、高配当株投資から始めたのですが、資産がなかなか増えずに今は高配当株への投資はあまりしていません。

年末年始に実家に帰り、株式投資をしている義母のポートフォリオを見せてもらいました。

チラッと見ただけではありますが、その多くが高配当株です。

年金収入だけですので、定期的な配当収入はメリットが大きいようですね。

電力株やNTTなどの通信株、三井住友FGなどの銀行株が多かったように思います。

高配当株投資は、一概には言えませんが、配当金収入というメリットがある一方、資産が増えにくいというデメリットがあります。

配当金は定期的なキャッシュイン

配当金は受け取るたびに課税されるため、投資効率で言えば良くありません。

こまめに利確しているようなものです(売買と違って手数料はありませんが)。

また、投資先から見ると本来事業に再投資できた資金が株主に流れるわけですから、その点でも効率は良くありませんね。

一方で、デメリットばかりだけではなく、

- 定期的に入ってくる収入源となる

- 配当金を再投資することで株数を増やせる

- 配当がバッファとなってくれる

などのメリットがあるため、個人的には資産の防御ともなってくれています。

我が家も毎年のように、配当金収入を増やすことを目指して投資をしていますが、心の安定剤にもなっています。

高配当株投資でも含み益を作ることが重要

義母のポートフォリオを見たんですが、あまり気にしてなさそうでしたが、

◎◎千万円の投資に対して、数百万円の含み損でした。

いくら配当金収入があっても、含み損が大きくなったりしてくると、投資メリットが出ませんね。

配当収入を得ていくにも、やはり含み損の状態ではなく、含み益を作っていく投資が望ましいです。

配当よりも株価の上昇(つまり、業績の上昇)のほうを重視したいものですね。

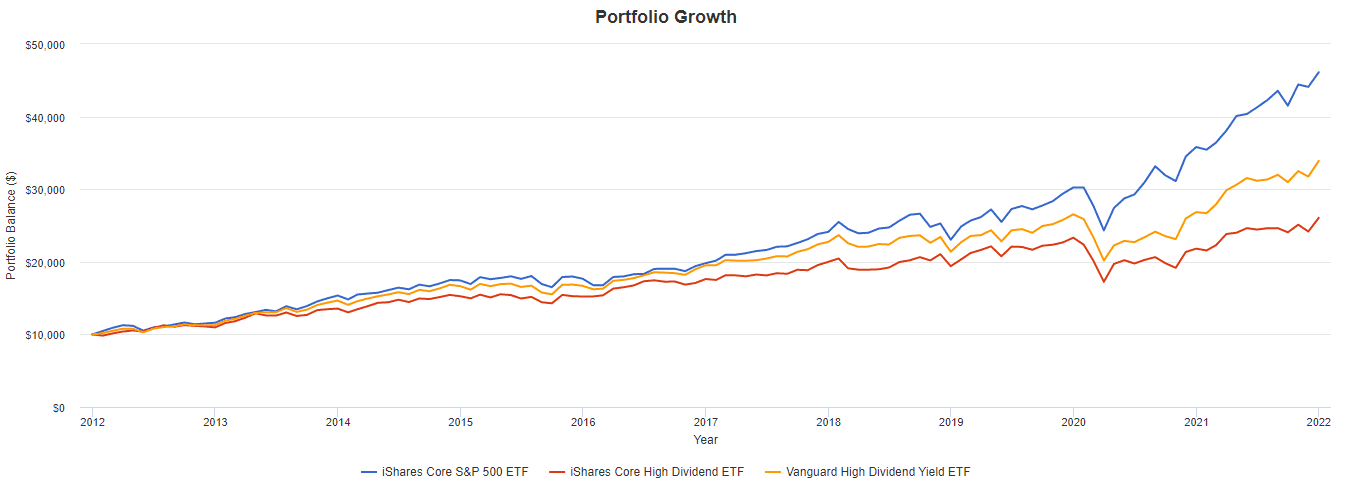

米国株のETFの比較となりますが、

の比較チャートです。

こうしてみると高配当ポートフォリオのデメリットを感じますね。

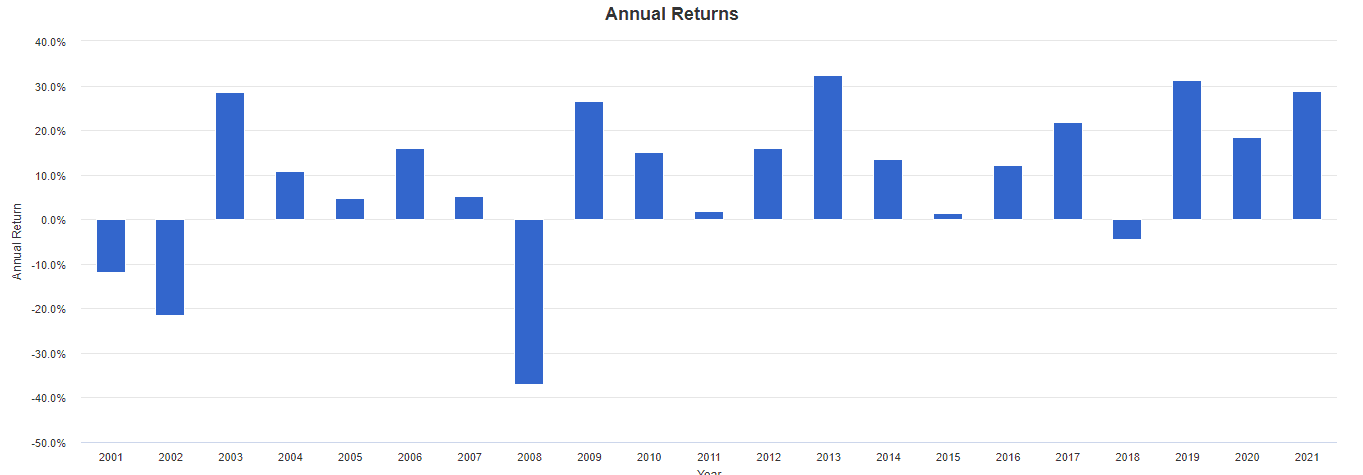

S&P500の過去20年の年別リターンですが、年間でマイナスは過去に4回しかなく、下げたときに買い増しできていればさらにリターンを押し上げてくれていたことでしょう。

高配当株投資は一部にしておく

とはいえ、投資には感情がつきものです。

非効率と分かっていても、安定した配当金が安定した投資の実現に寄与するならば、ポートフォリオに入れておくのもいいと思っています。

我が家は高配当株ポートフォリオから銘柄や株数を減らしましたが、まだ入れています。

なぜなら、高配当株銘柄はディフェンシブな銘柄も多く、下落時にはその配当力が防御の役割を果たしてくれるからです。

成長株一点張り、高配当株一点張りではなく、バランスを考えた分散投資をすることが大事だと思っています。

義母の場合は、安定した運用が求められる年代ですので、値動きの激しい銘柄への投資はご法度です。

それならば、インデックス投資かキャッシュイン重視なら配当目当ての投資が望ましいのだと思います。

私も年齢を重ねればインデックスを増やし、また定期的に配当を得るほうを選びます。

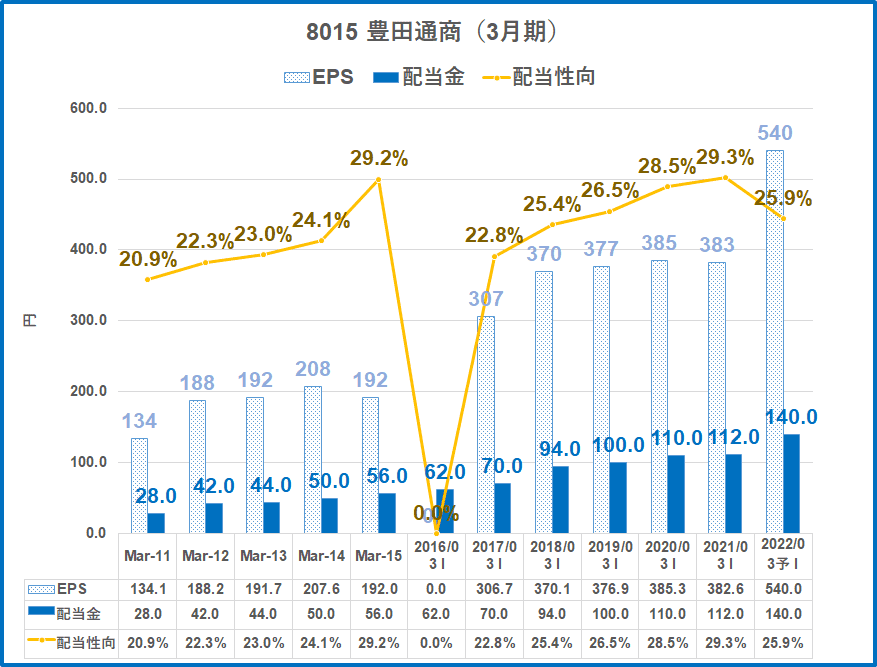

どんな銘柄が良いか?と聞かれたので、豊田通商を例に挙げておきました。

総合商社の中でも、増配力は抜群であり、トヨタグループで今後のEVの流れなども恩恵を受ける銘柄です。

配当利回りは2.6%程度と高配当ではありませんが、株価の上昇と配当の増配の二兎を追える銘柄かと考えます。

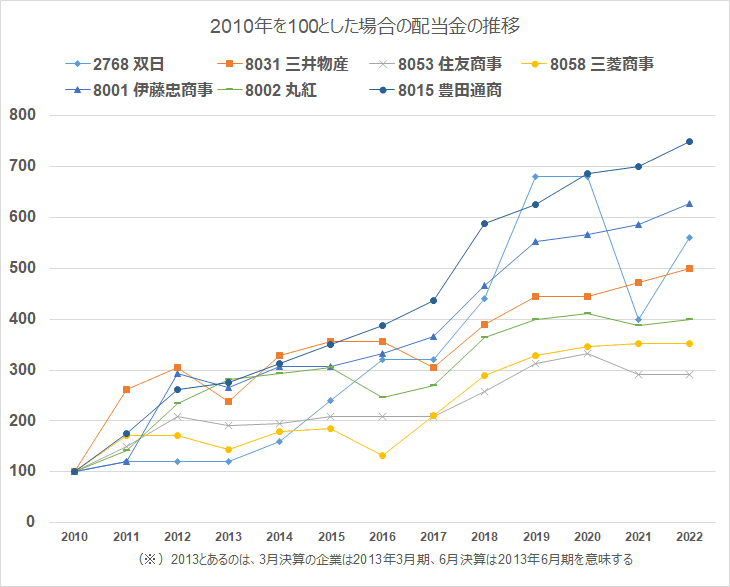

総合商社の配当を比較したものですが、豊田通商は減配することなく、過去10年で配当を7倍にするなど最も配当金を増やしてきた銘柄ですね。

総合商社 配当金推移 R3.5.10現在

もちろん、分散投資が求められるので、あまり銘柄を言い過ぎるのは良くないと思い、一例として挙げておきました。

若いうちは資産重視、老後は配当重視

インデックス投資の4%ルールなどもありますが、下落相場で平穏を保って実行できるかは人それぞれだと思います。

私は性格上難しいですので、老後は配当重視のほうが良いと考えています(自動キャッシュ創出マシーンのほうが良い)。

- 減配リスク

- 株価急落リスク

は個別銘柄にはつきものなので、財務基盤をしっかりとした業績も安定した増配銘柄への重視をすることを想定しています。

どんな投資が良いかは、運用資産、ライフステージによっても変わると思います。

私は、現在は低配当であっても増配力の高い銘柄への投資重視ですが、義母は高配当で配当重視という投資をしています。

配当が積み上がると、年間の防御力(=配当収入)が高まるのは感じるところですので、自分に合った投資法を実践するのが大事ですね。

高配当株投資を実践されているこちらの本は参考になりそうですね(予約しました!)

コメント