ROE(自己資本利益率)は、純利益を自己資本で割ることで算出することができますが、数値が高いと経営効率が高いと言われます。

ROEが高く、それが続いている銘柄は、複利運用で株主にメリットもあると考えられます。

ROEは分解すると、

- 純利益率=純利益÷売上高

- 総資産回転率=売上高÷総資産

- 財務レバレッジ=総資産÷自己資本

に分けることができます。

つまり、借入を増やして、自己資本を小さくすることでもROEを高めることができますので、ROEが高いだけでなく、中身を見ることも大事ですね。

ROEが高く、それが長く続いている企業は注目ですね。

- Return On Equityの略称で和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。

- ROE=当期純利益÷自己資本 または ROE=EPS(一株当たり利益)÷BPS(一株当たり純資産)。

- 「投下した資本に対し、企業がどれだけの利潤を上げられるのか」と最も重要視される財務指標

- ROA:総資産に対する利益率。当期純利益÷総資産×100

- ROIC:(投下資本利益率、Return on Invested Capital)とは、税引後営業利益を投下資本で割ることで求められる指標。

ROEの高く、長く続けている企業をピックアップ

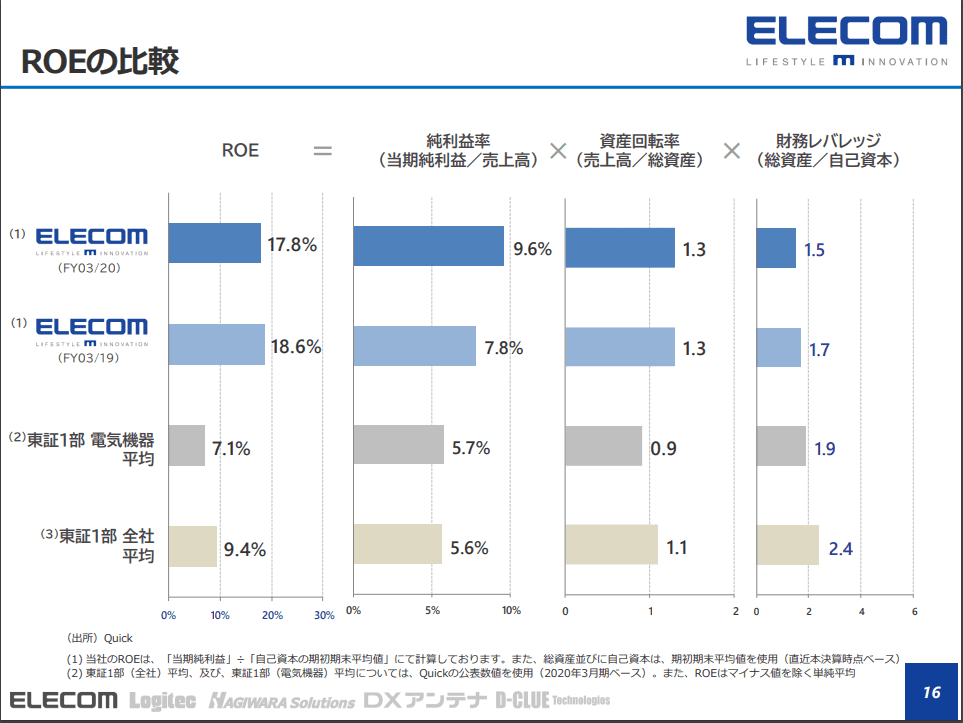

ROEは分解して見ることが大事ですが、エレコム(6750)の決算説明資料が分かりやすいです。

エレコムはROEだけでなく、その分解した数字も出してくれていますね。

6750 エレコム 21年3月期3Q決算説明資料

純利益率は高いほうが良いですし、総資産回転率は高いほうが良く、財務レバレッジは高すぎないほうがいいのが良く分かります。

財務レバレッジは、高いほうが借金を効率よく使っていることにもなるので、一概に悪くはありませんが(不動産会社は財務レバレッジは高い傾向にあります)。

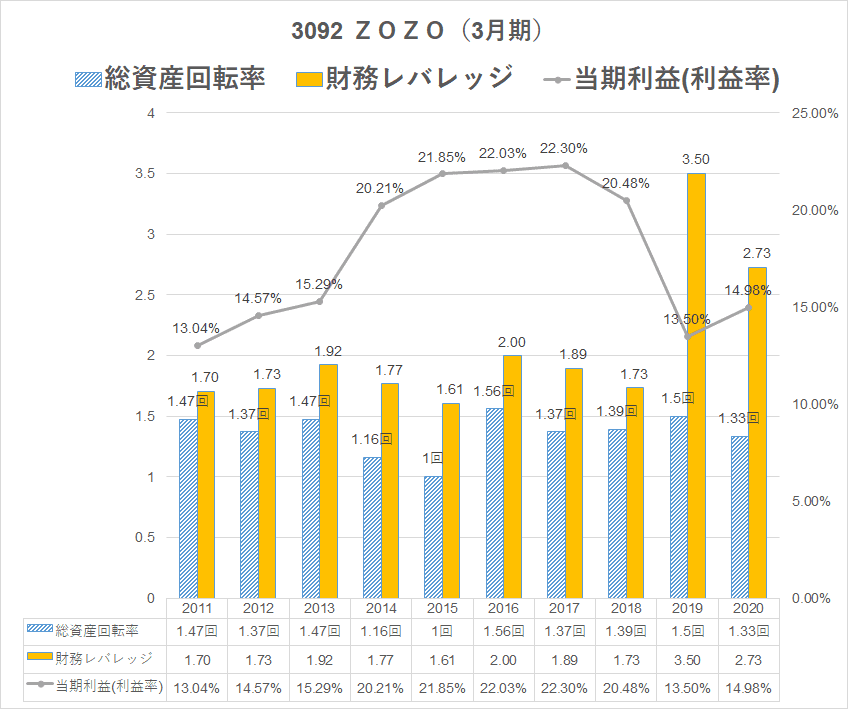

ZOZO(3092)

日本最大級のファッション通販サイトを運営しているZOZO。

コロナ前は、有名ブランドが離れていくなど、業績は下降気味になっていましたが、コロナの影響でEC需要増で復活しましたね。

Zホールディングス<4689>の子会社になったことで、PayPayモールにでるなど、チャネルが増えたことも良い結果になっています。

株価も業績も非常に堅調。ワイ、コロナ中に売るという失態・・。

ZOZOは、上場企業のなかでも高ROE銘柄として有名です。トップクラスです。

3092 ZOZO ROE推移

ZOZOのROEを分解してみました。

2019年3月期に利益率がグンと下がって、財務レバレッジが急激に上がっていますね。

高ROEは変わらないですが、中身はガラリと変わっています。

収益力の低下、借金の増加とあんまりよくないので、これは当時の株価下落のサインにもなっているのかなと。

収益力の低下は、先に述べたZOZO離れです。

また、借金が増えたのはプライベートブランドの失敗とツケ払いなどキャッシュのいる事業をしたことなどが主な要因のようですね。

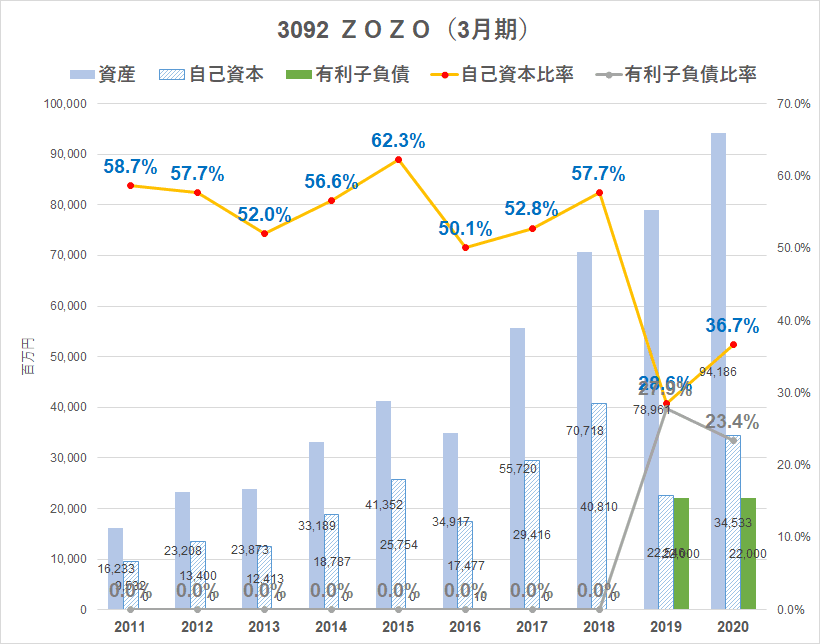

財務を見てみると、自己資本比率が急激に悪化し、有利子負債が急上昇しています。

高ROEが続いていたとしても、中身がガラリと変わっている事例ですね。

借金が急激に増えた出したときは、株価も下落していましたので(今は復活していますが)、ROEの分析が大事だと改めて分かります。

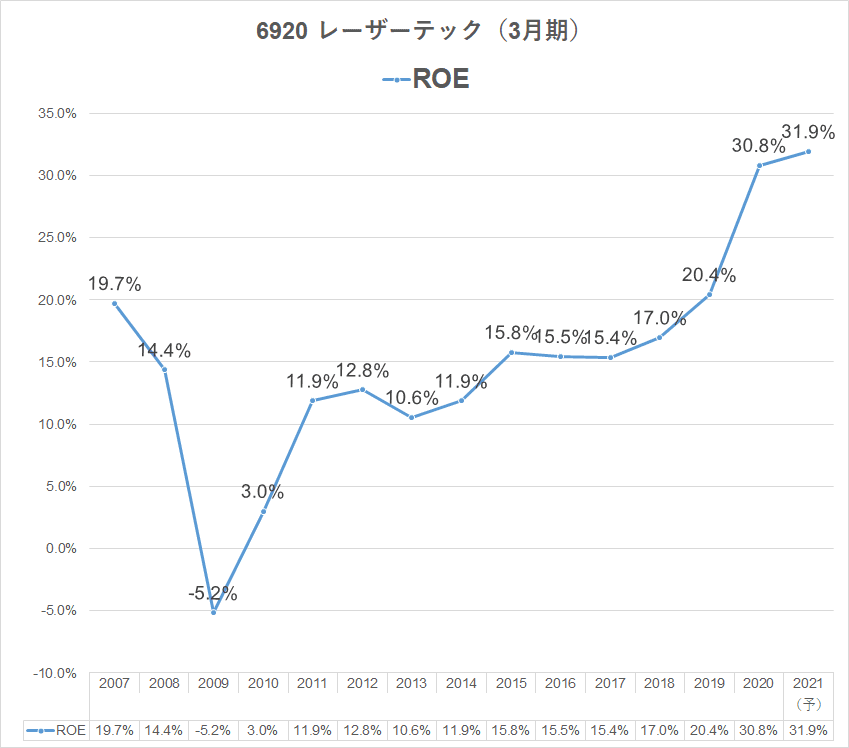

6920 レーザーテック

半導体検査・測定装置メーカー。

半導体検査装置を手掛けており、半導体マスク関連の検査装置は世界シェア80%、マスクブランクス欠陥検査装置は世界シェア100%というすごい会社です。

株価もすごいですね。2008年12月から300倍ですって。

ROEの推移を見てみると、ROEがどんどん良くなっています。

その間、株価もうなぎのぼりを続けています。

ROEの中身を分解してみましょう!

利益率が上昇して質の良いROEの上昇ですね。

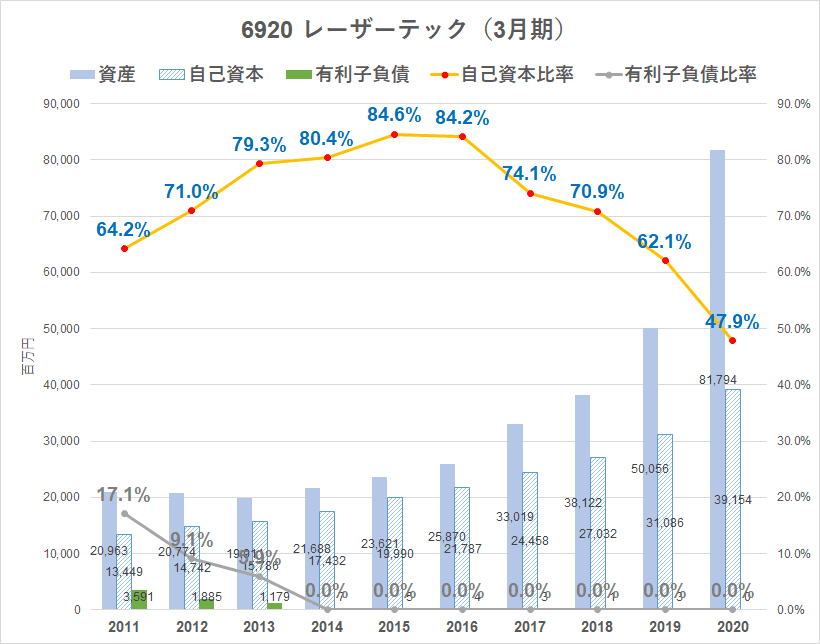

総資産回転率は1回以下と低いですね。

財務レバレッジは上がっています。

そして、利益率はグングンと上昇しており、まさにブレイクしている感じが分かります。

財務レバレッジが上がっているので、財務の良い企業なので有利子負債でも増やしたのかなと見てみました。

すると、自己資本比率は非常に下がっていますが、借金はしていません。

自己資本比率が下がっているのに、有利子負債が増えていないという変な感じなのです。

これは、さらに財務諸表を見に行く必要がありますが、流動負債の前受金が爆増しているのです。

つまり、同社の商品は売れに売れまくっているので、「将来の売上」が積み上がって、自己資本比率が下がっているだけなのです。

全く心配のない状態ですね。

こんなすごい会社もあるものです。

半導体不足と言われていますが、5G、IoT、AI、自動運転など半導体の需要はまだまだ上がっていくでしょうから、同社の商品ニーズはとどまることを知らないですね。

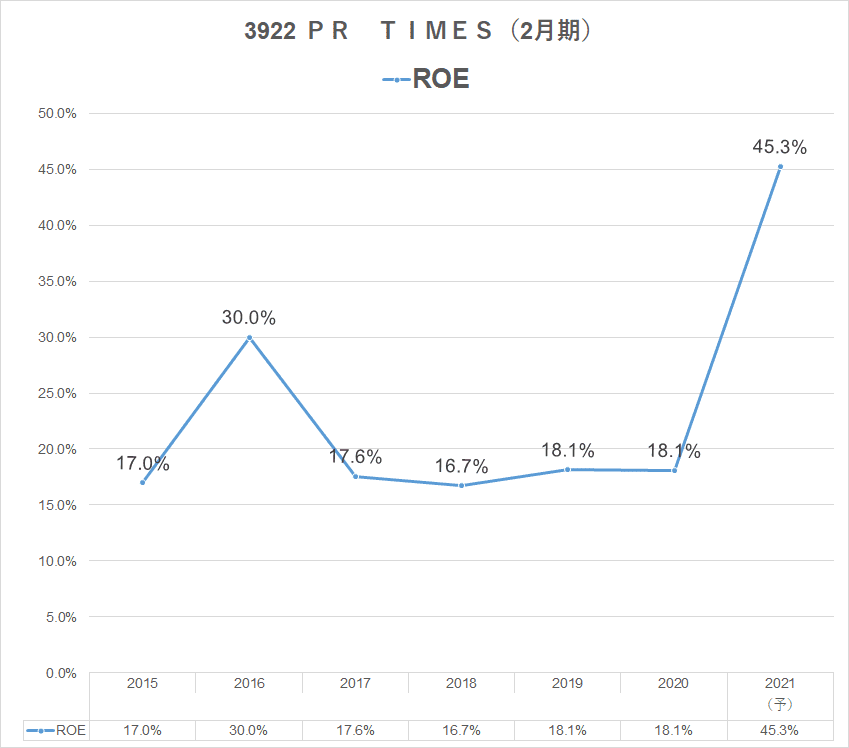

3922 PR TIMES

最後に、中小型株の成長株をピックアップしてみました。

プレスリリース代行配信サービスを手掛けるPR TIMESです。

上場企業の約4割は同社のサービスを利用しており、確固たる地位を築いています。

地方銀行との連携も増やしており、収益力が高まっていますね。

ROEも急激に伸びています。

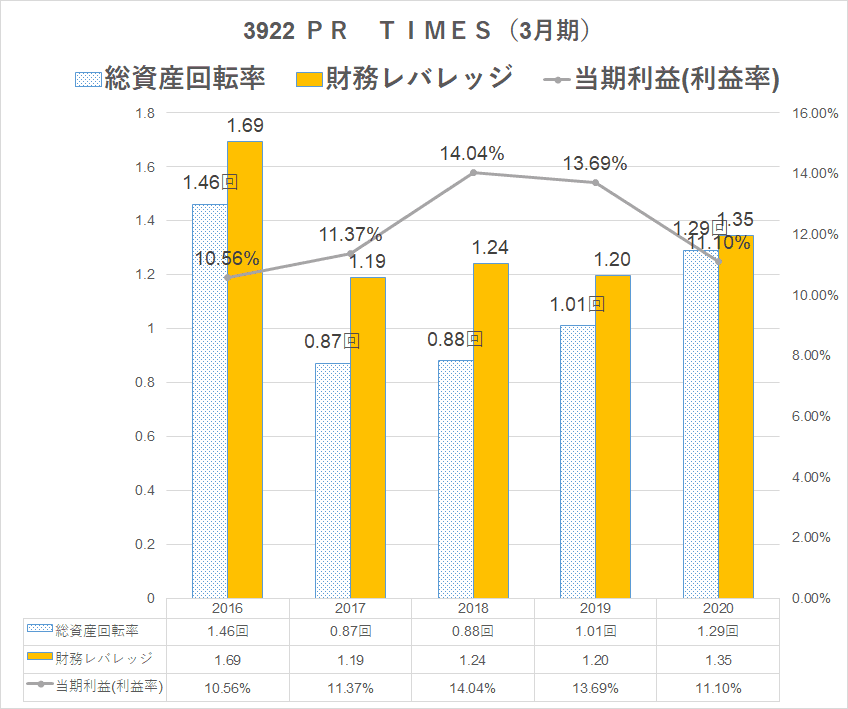

ROEを分解してみましょう。

利益率は安定しており、総資産回転率も1倍以上、財務レバレッジもそれほど高くなく、理想的ですね。

同社は自己資本比率80%を超える超財務優良企業でもあります。

業績の推移を見てみると、21年2月期は上方修正もあって、急激に伸びています。

定額課金サービスを手掛ける会社ですので、同社のサービスを使うことでプレスリリースを様々な媒体に出してくれるため、利用企業にとってはメリットが大きいですね。

今後も伸びていく会社かと考えます。

私もホルダーですが、PR TIMESを利用してみたら、めちゃくちゃ便利。

ニュース系アプリよりも面白いし、自分なりにカスタマイズできるのも良いので、「あっ、これは利用し続けるわ」と思い、導入企業が5万社にもなるのがうなづけました。

高ROE企業は魅力!分解して考えてみよう

高いROEを続けている会社は、効率よく利益を出している企業と言えます。

私たち株主としては、投資したお金を回して利益を出し、株価を上げてほしいもの。

複利運用を考えた際には、ROEが高い銘柄は魅力的なものがあります。

繰り返しになりますたが、「高ROE=株価が上がる」ではありませんが、投資する判断材料の一つとして良い指標だと考えます。

ROEは分解して考えよう

- 純利益率=純利益÷売上高

- 総資産回転率=売上高÷総資産

- 財務レバレッジ=総資産÷自己資本

ROEが高くても中身も大事です。

借金だけ増やして、利益率の低下などが起きている場合は、返済能力の低下も意味し、行き詰まる可能性もあります。

ROEを見る場合は、分解して見ることが大事ですね。

こちらの本が会計を学ぶにあたっておすすめです。

コメント