不労所得・・・って響きは良いですが、リスクを背負ったからこそ手に入るものでもあります。

ノーリスクノーリターンです。

リスクを取らないと、リターンを得ることはないのです。おいしい話はありません。

超訳ライフ・シフト: 100年時代の人生戦略を読んだのですが、40歳の半分以上は95歳まで生きるようです。

20歳の人は、100歳以上。60歳の人でも半分以上は90歳まで生きる。

もし、今40歳のあなたが65歳で引退すると、老後の時間はなんと30年もの時間があります。

私たちの平均寿命は延びており、人生100年時代を経験する世代といえそうですね。

今までの80歳よりも、健康で長く生きる人が増えると予想されているようですが、

- 働き続ける選択肢

- お金を枯らさないこと

がより重要になってきそうです。

私は、働き続けるためのいわゆる無形資産があまりないと自覚しているので、有形資産はせめてがんばって作りたいです。

もちろん、今後、無形資産も充実させないと、地獄の30年間を過ごしてしまいかねませんので、努力が必要ですね。

長い人生の資金問題を解決できない状況になれば・・・と思うと、ぞっとしますね。

そこで、私は不労所得を得るため、配当金収入を少しずつ増やしています。

コツコツ続けてきた結果、今では年100万円以上の配当収入を実現。

その経験をもとに、メリット・デメリットをお伝えします。

不労所得を作る強み

資産を長く持たせるには、金融資産への投資が必要なことは言うまでもないですが、何事も経験が必要です。

金融リテラシーを高めるには、経験を積むことが最善の方法なのだ

長く健康でいる人生が長くなっていることに備えなければなりませんね。

我が家はアラフォー世代ですが、30歳後半から株式投資による資産運用を始めました。

そこで投資のメインに据えているのが、「配当金収入」を増やすことです。

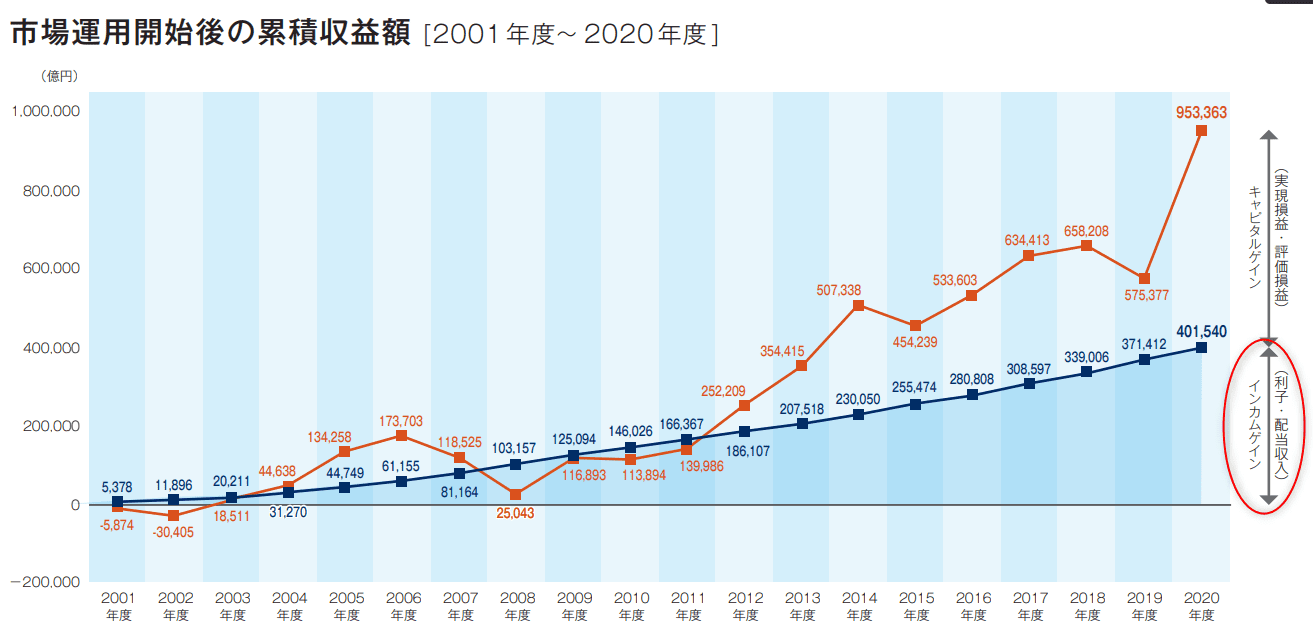

私たちの年金資産の一部を運用しているGPIFもインカムは重視しており、収益の半分近くはインカムからもたされています。

GPIF「2020年度業務概況書」

もちろん、収益としてはキャピタルゲインのほうが早いわけですが、毎年ある程度安定して計算できる収益(インカム)の資産を保有していることは、精神衛生上にもプラスとなります。

資産を取り崩すことなく、キャッシュフロー(インカム)を作ることができるからです。

そして、私は配当だけを目的としているわけではなく、資産の増加と配当金を重視していますので、配当利回りは低くても、業績の良い増配銘柄への投資を基本としています。

毎年、配当を増やしてくれるような銘柄は、業績が良いことがほとんどなので、それに伴って株価も上がる銘柄が多いのです。

配当金投資のメリット

メリットは、自動キャッシュ創出マシーンとして機能してくれるので、利確ポイントを逃すことがないことですね。

私もまだまだ配当収入が大きいわけではありませんが、徐々に増えていることを実感して、それを再投資してさらに株を買えるのが、メリットに感じています。

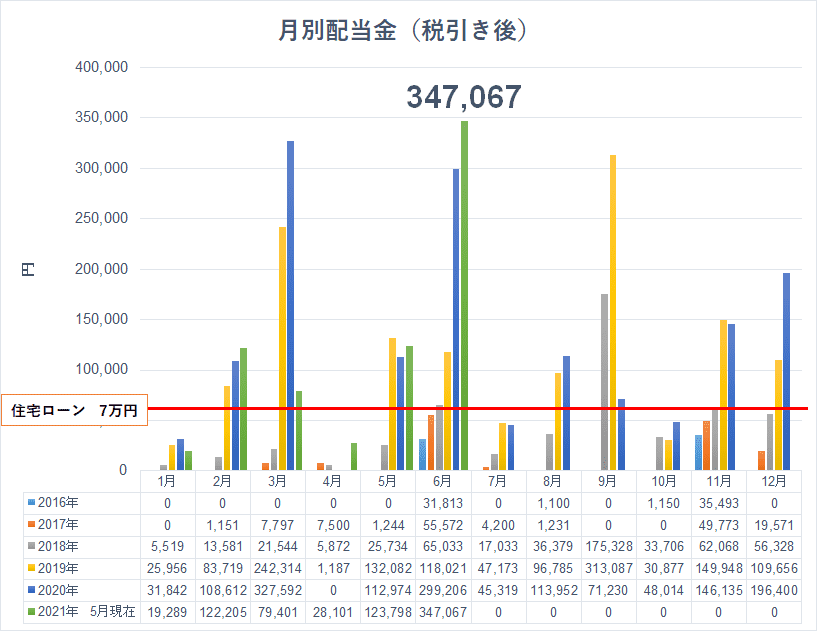

202106配当金

3月決算銘柄が多いので、月によってばらつきはありますが、毎月配当金があることは、毎月投資資金にもなってくれる点でも強いですね。

我が家は、最大の固定費である住宅ローンをペイできることを目標にしています。

不労所得で、住居費をペイできれば、人生のお金に対するリスクは大きく軽減できると考えています。

配当金投資のデメリット

例えば、利益のうち配当金をどのくらい出しているかを見る配当性向の高い銘柄や、高配当利回りであっても業績のばらつきが大きい銘柄の場合は、減配リスクも高まってしまいます。

特に気を付けたい銘柄は、

- 売上も利益も下がっているのに、配当性向が高まって配当を出している銘柄

- 株価が右肩下がり

いくら配当利回りが高くても、せいぜい5%程度ですので、株価の下落でそのくらいの利回りはすぐに飛んでしまいます。

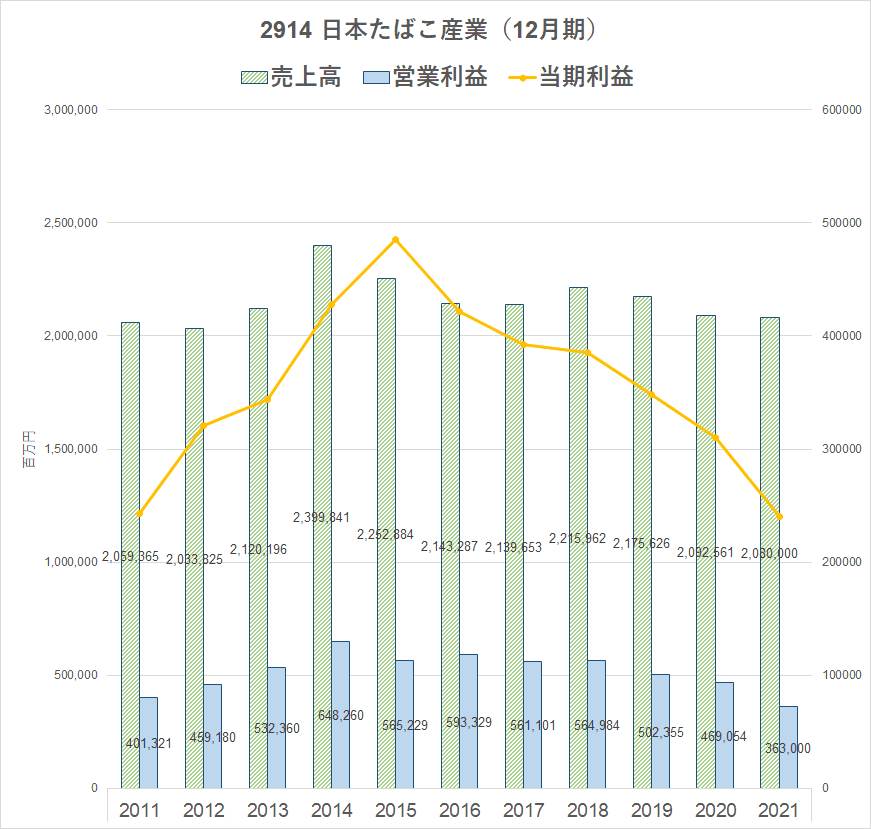

例えば、高配当で有名な優良企業のJT。

たばこ人口の減少などに伴い、売上の減少、利益が減少しています。

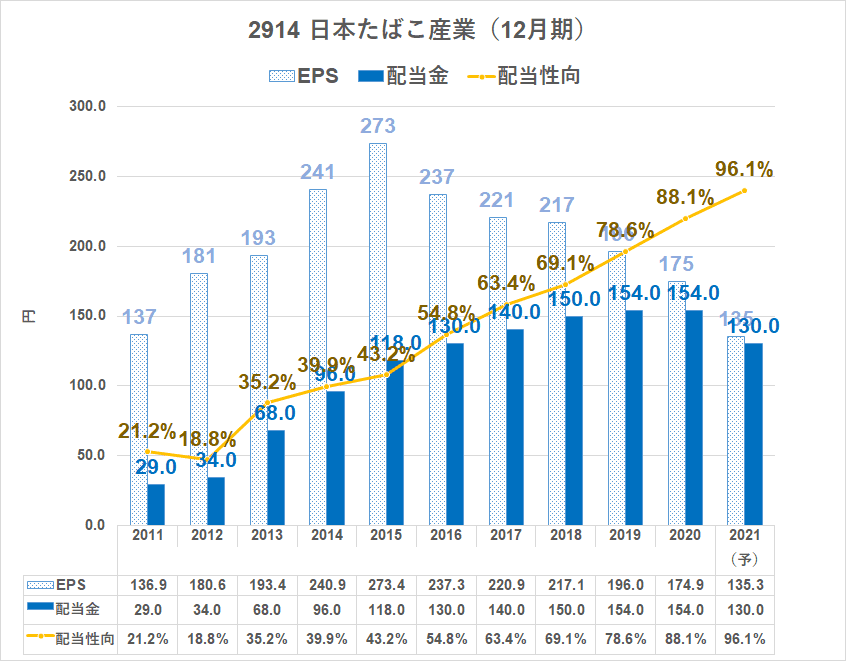

その結果、配当性向はどんどん上がり、しまいには減配となっています。

配当性向75%を目安としているので、さらに減配するリスクも。

株価も業績と連動して大きく下がっていますね。

2914 JT 株探より

私も投資して今でも保有していますが、一部は売却(損切り)しました。

株価が下がっているような銘柄は、人気のない銘柄。

資産下落というダメージを受けてしまうので、含み益を作りながら配当金をもらうのが理想的ですね。

老後の人生30年って長い

- 老後の人生が長いことを踏まえれば、お金を枯らさないことが重要。

- 有形資産の構築では、キャッシュを生む資産を持っておこう!

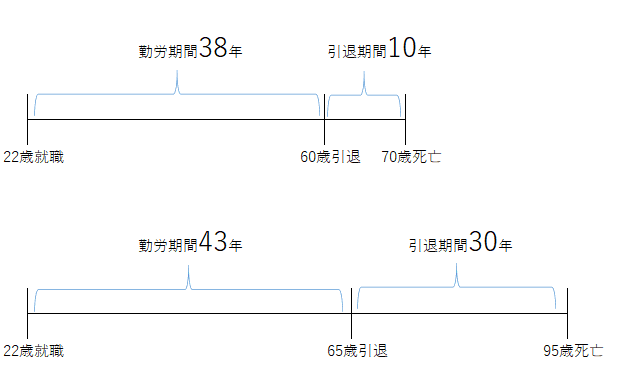

老後の人生30年って長いですね。

今までは勤労期間約38年で引退期間10年で良かったのが、

これからは勤労期間43年で引退期間30年もある時代です。

勤労期間が5年しか増えてないのに、引退期間が長くなれば、それだけ経済的な準備をしておくことが必要になってきます。

有形資産を作り、月10万円の不労所得があれば、住居費はペイできるのでかなりのリスクヘッジになることでしょう。

もちろん、勤労期間を伸ばす努力も必要ですね。

資産運用はもちろん大事ですが、働いて稼げるほうが最も効率は良いですし、何より人間関係を築けるのもメリットです。

昨今のFIREブームとは逆行しますが、長く働けるように、「人生を2回生きる」視点が求められそうですね。

ちきりんさんの本もおすすめです。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

将来の資産形成に向けた株式投資で、少額投資が可能となっています。

SBIネオモバイル証券では、単元未満株である1株から購入できるため、低予算で投資をすることができるのです。

【SBIネオモバイル証券のメリット】

- 1株から購入できる(KDDIやNTTなど超優良企業も買える)

- 3000円など金額単位で購入できる

- 月50万円までの投資なら、取引手数料が220円(税込)で固定(Tポイントが毎月200円もらえるので実質コストは0.004%とほぼ無料)

- Tポイントを利用して株を買える(SBIネオモバだけ!)

- スマホアプリを利用して個別株の積立投資ができる(便利!)

- 1株からでもIPO(新規公開株)に申し込みができる

私も使っていますが、かなり使いやすいです。

<私の使い方>

- 株主優待銘柄の積立投資でいつのまに単元化

- 気になる銘柄は株主になってみる

- Tポイントを活用して投資

少額投資でも分散投資していくことができることも魅力的。

少額投資でも投資家ですからね。

この機会に今すぐ口座を開設してみましょう!

口座開設は無料です。

口座開設をされたら、手数料(取引50万円までなら月220円定額・税込)はクレジットカード払いですので、忘れずに登録しておいてくださいね。

コメント