年収倍率という言葉をご存知でしょうか。

首都圏では、マンション価格の高騰に伴って、平均年収の10倍以上の値段がついていたりします。

年収の10倍・・・。

想像しただけでも、だめそうなイメージですが、実際に買った場合はどうなるんでしょうか。

シミュレーションをしてみると、あまりにも辛い結果となっています。

年収10倍マンションなんてとんでもなかった

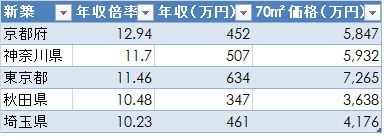

東京カンテイが発表した2016年の新築マンション(70㎡換算)で、東京都は平均年収634万円に対して、マンション価格は7,265万円となっています。

実に、年収の11.46倍となっています。この年収は税込ですので、手取り(年収×0.8)で考えると、14倍以上にもなります。

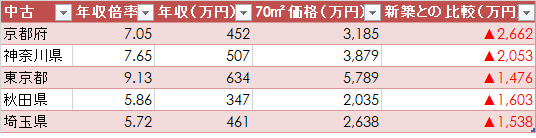

ちなみに、2016年の年収倍率が10倍を超えている都道府県はこちらです。全国が7.66倍ですので、3倍以上も開きがありますね。

京都府が最も高く、12.94倍とものすごい数字となっています。

資料:東京カンテイ発表資料より作成

平均年収の方が、マンション倍率通りに、東京都でマンションを買うのはかなり無謀な選択肢だと思えそうですが、果たしてそうでしょうか。

シミュレーション前提

以下の設定でシミュレーションをしてみます。

- 年収は634万円(東京カンテイの年収倍率一覧における東京都の年収)を参考に設定。年収上昇率は2%としました。60歳で定年し、65歳まで再雇用(年収400万円)。

- 退職金1,500万円の設定です。

- 年収倍率11.46倍の新築マンションを購入(7,265万円)。頭金500万円。

- 年収600万円世帯の貯金が814万円(総務省、家計調査)うち、頭金500万円拠出。

- 金利は、フラット35Sで当初10年間は0.82%、以後25年間は1.12%で試算。(2017年8月金利)

- 年収600-650万円の1か月の消費支出は、月額27万円(総務省、家計調査)で設定(住居費除く金額)。10年後30万円に増額。

- 子どもは2年後に1人。すべて公立。

- 車はなし。

毎月の生活費の設定です。

そのほかに、旅行や家電の買い替えなどもライフサイクルのなかであるので、以下の条件で一時的な支出があるものとしました。

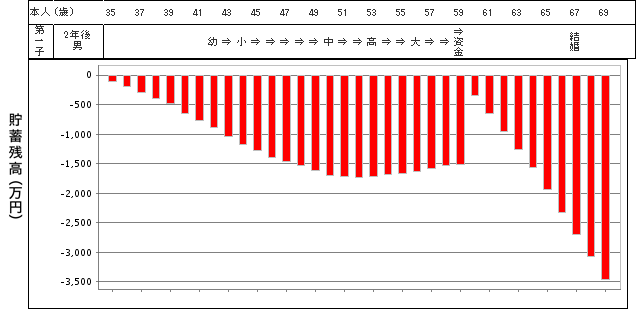

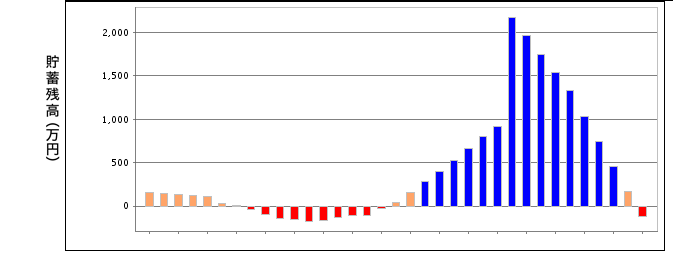

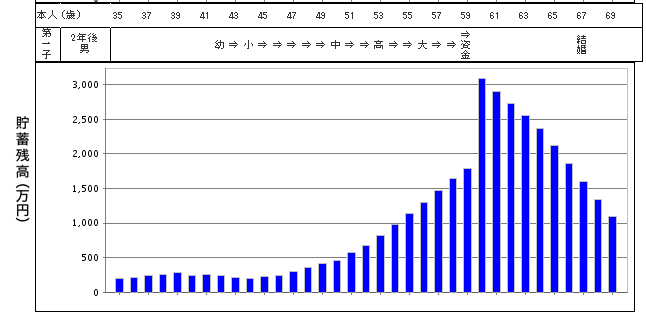

こうした前提のもとに出てきたシミュレーション結果はこれです。

初年度からずっと赤字と破産確定です。3年後には、貯金が底をつく計算です。

途中でマンションを手放さないといけないですね。

あまりにも、むごい結果と言えます。

それでは適正な年収倍率はいくらなのか?

年収倍率7倍にした場合

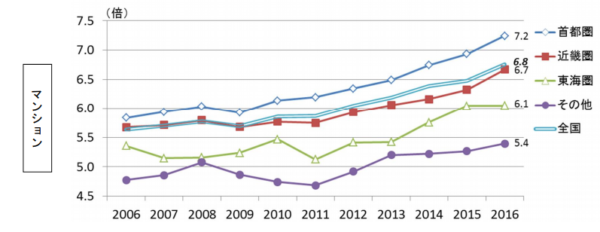

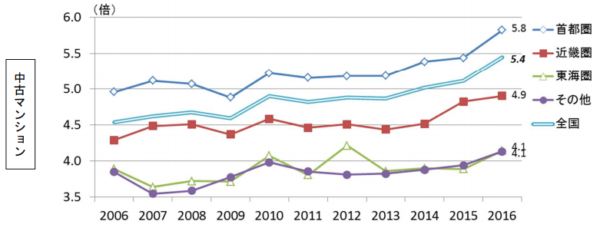

フラット35を提供している住宅金融支援機構の調査があります。

その調査によると、首都圏の年収倍率は、7.2倍となっています。

年収7.2倍の物件である4,564万円(頭金500万円)で購入した場合はどうなるでしょうか。

出典:住宅金融支援機構 フラット35利用者調査

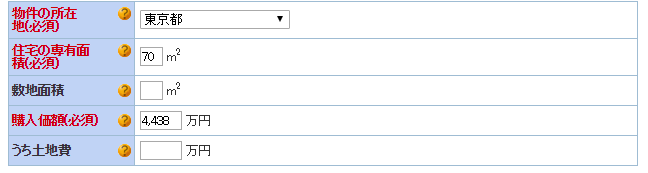

キリのいい年収倍率を7倍にした場合(購入価格が4,438万円)で、再度シミュレーションをしてみます。

子ども1人でも、生活費アップや教育費アップなどがあり、子どもが小学生に上がるときには、毎年のように赤字という結果です。

また、それ以外でも、毎月の収支も赤字となっており、ボーナスで補てんするというボーナス依存の生活となっています。

毎月の収支が赤字だと、それだけでもやはり精神的なしんどさはかなりあります。

経験上、かなり精神的にまいります。

定年時に貯金1,000万円を何とか達成はしているものの、ボーナスが出ないなどのアクシデントがあれば、たちまち家計は立ち行かなくなります。

中古マンションを購入 年収倍率5.8倍

中古マンションの年収倍率を見てみると、5.8倍となっています。

3,677万円(頭金500万円)で購入した場合です。

出典:住宅金融支援機構 フラット35利用者調査

ちなみに、東京カンテイの資料によると、東京都は9.13倍となっており、かなりの開きがあります。

資料:東京カンテイ発表資料より作成

住宅金融支援機構の調査では、年収が明らかでないため、年収倍率を東京カンテイと厳密には比べることができません。

同調査の世帯年収の平均は602万円(2016年度)となっていることから、東京都平均年収と近いものがありますね。

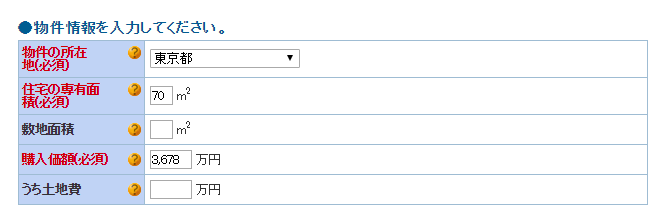

頭金500万円を入れた場合の購入価格は3,170万円となります。

この結果を見ると、毎年黒字を達成することができていますね。

また、退職金なしでも貯金が1,500万円を超えており、退職金と合わせて老後に必要とも言われる3,000万円に達しています。

年収倍率7倍である4,438万円から年収倍率5.8倍の3,170万円に購入価格を落として、ようやく安定した家計運営ができるということです。

ボーナスに頼らず、黒字家計が必須

年収634万円の子ども1人家庭では、頭金500万円+諸費用50万円を入れて、残り貯金約250万円スタートしたとしても、年収の5倍を超えると厳しいことが分かります。

あくまで、机上のシミュレーションですし、長期のシミュレーションは、税金や社会保障の変化などを見越していないため、精度も欠けてしまいます。

それでも、赤字になるような結果が出れば、それはかなりの危険水準。

もう少し冷静に考えたほうがいいということです。

年収が○○だから、○○万円までというイメージをもって考えるのは、良くないですね。

年収 → 手取り年収 → ボーナス除く → 月額手取り給料まで、ブレイクダウンして、最低でも、その手取りの25%までに住居費を抑えるというのが、貯金も遊びもできる水準です。

それにしても、首都圏の年収倍率が半端なく高くなっているのは、価格下落の予兆ともいえるのかもしれません。

固定費である住居費とどう向き合うか。

買ってからその重要性を知っても、なかなか変えられないですからね。

買うときは、舞い上がっている状態でもあるので、冷静になる時間を作るのも必要です。

ではでは。

コメント